Chung cư tại Hà Nội liên tục tăng giá

Trong 5 năm qua, giá bán sơ cấp chung cư tại Hà Nội tăng bình quân 7% mỗi năm. Trong đó, phân khúc hạng sang và cao cấp tăng giá nhanh nhất với tốc độ 12 - 19%/năm, phân khúc trung cấp và bình dân ghi nhận mức tăng lần lượt là 7%/năm và 4%/năm. Dự kiến, giá bán của các dự án mới sẽ tiếp tục tăng 3-8% trong năm nay...

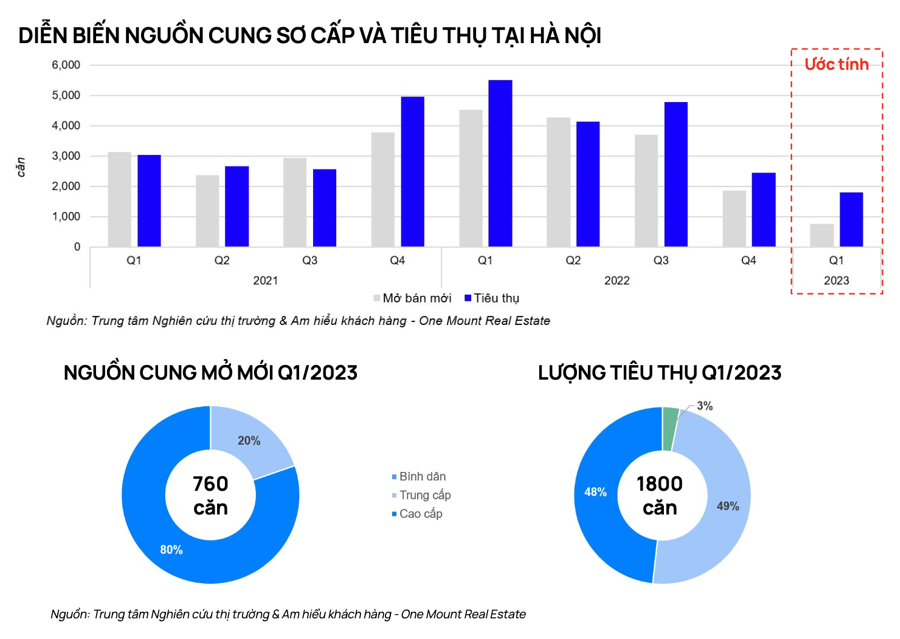

Đây là thông tin được Trung tâm Nghiên cứu thị trường và am hiểu khách hàng One Mount Real Estate đưa ra tại chương trình workshop “Chỉ dấu nào cho thị trường chung cư năm 2023?” diễn ra chiều ngày 29/3. Thống kê của đơn vị này cũng cho thấy, trong quý 1/2023, nguồn cung mở bán mới và tiêu thụ chung cư tại Hà Nội tiếp tục suy giảm. Cụ thể, nguồn cung mở bán mới chỉ đạt 760 căn, trong khi lượng tiêu thụ đạt 1800 căn, chủ yếu đến từ phân khúc trung và cao cấp tại khu vực phía Đông và phía Tây thành phố.

LƯỢNG CUNG VÀ CẦU TẬP TRUNG CHỦ YẾU Ở PHÂN KHÚC TRUNG – CAO CẤP

Số lượng căn tiêu thụ sơ cấp cao hơn số lượng căn mở mới không chỉ thể hiện quỹ căn mới ra có tỉ lệ hấp thụ cao mà lượng hàng còn lại của quý trước cũng được tiêu thụ trong thời gian này. Hiện tại, các chủ đầu tư đang hạn chế ra hàng mới.

Về giá bán, tính riêng phân khúc chung cư trung - cao cấp (chiếm chủ yếu nguồn cung trên thị trường), từ 2017 đến quý 4/2022, giá tăng trung bình 13,8% hàng năm. Trong đó, mức tăng cao nhất được ghi nhận tại Văn Giang – Hưng Yên với 29%/ năm, tiếp theo đó là khu Đông Hà Nội (bao gồm Long Biên, Gia Lâm) tăng 16%/ năm. Những khu vực phía Tây và phía Bắc tăng trung bình 7%/năm.

Nói về việc tăng giá mạnh của phân khúc này, ông Trần Minh Tiến, Giám đốc Trung tâm Nghiên cứu thị trường và am hiểu khách hàng One Mount Real Estate phân tích: giá tăng phi mã đến từ nhiều yếu tố, gồm quỹ đất hiện tại không còn nhiều nên nguồn cung hạn chế. Sản phẩm chung cư hiện tại chủ yếu nằm ngoài vành đai 3, và rất nhiều dự án vẫn vướng quy hoạch, chưa thể triển khai được...

Đồng quan điểm, ông Trần Quang Trung, Giám đốc phát triển One Housing cho biết thêm: điểm danh tất cả các yếu tố đầu vào, không có yếu tố nào có thể tác động kéo giảm giá căn hộ, nhất là với phân khúc trung và cao cấp. Vấn đề pháp lý còn nhiều vướng mắc, quỹ đất ngày càng hạn hẹp, giá vật liệu liên tục tăng, tiền thuê các đối tác quốc tế cũng tăng; sắp tới, khi bỏ khung giá đất, giá đền bù sẽ tăng cao (tiệm cận giá thị trường)… Do đó, giá bán căn hộ sẽ có xu hướng tăng chứ khó có thể giảm.

Lý giải nguyên nhân lượng giao dịch bất động sản thời gian qua tập trung chủ yếu ở phân khúc trung và cao cấp, các chuyên gia nhận định trong bối cảnh khó khăn về kinh tế, chỉ người giàu mới còn tiền để tiến hành giao dịch bất động sản và họ thường lựa chọn phân khúc cao cấp. Bên cạnh đó, những người mua để đầu tư (chiếm 43% khách hàng) cũng chủ yếu hướng tới phân khúc trung và cao cấp.

THỊ TRƯỜNG VẪN THIẾU HỤT CHUNG CƯ BÌNH DÂN

Việc lượng giao dịch tập trung chủ yếu ở phân khúc này còn là do thị trường thiếu nguồn cung nhà ở bình dân. Trước đây, phân khúc bình dân được nhiều doanh nghiệp phát triển khá tốt nhưng với mức giá đất (gần trung tâm) cao như hiện nay thì không thể làm được nhà ở bình dân.

Ở những vị trí thuận lợi, các chủ đầu tư lớn đều định vị sản phẩm của mình thuộc phân khúc cận cao cấp trở lên. Tương lai, phân khúc căn hộ bình dân chỉ có thể xây dựng ở các khu vực xa trung tâm. Bởi vậy, để thu hút người dân đến ở cũng như kéo giãn dân số ra ngoại thành, Nhà nước cần đẩy mạnh đầu tư hạ tầng giao thông nhằm dễ dàng kết nối với trung tâm và xây dựng các trường học công để đáp ứng nhu cầu học tập của con cái họ.

Thống kê của One Mount cũng cho thấy, các dự án chung cư trung và cao cấp tại Hà Nội hiện hữu trong quý 1/2023 chủ yếu là có vị trí gần các tuyến vành đai 3, vành đai 3.5, với 42% đến từ các quận phía Tây và 45% đến từ các quận phía Đông. Trong đó, các dự án trong các đại đô thị như Vinhomes Ocean Park và Vinhomes Smart City chiếm đến gần 60% nguồn cung và hơn 50% giao dịch căn hộ trên toàn thị trường. Tại khu vực phía Nam và khu Trung tâm, các chủ đầu tư đẩy mạnh bán nốt quỹ hàng đã mở bán trước đó thay vì ra mắt quỹ hàng mới.

One Mount dự báo giai đoạn 2023 - 2025, thị phần nguồn cung căn hộ tại khu vực phía Đông và Văn Giang - Hưng Yên đạt 46%, trở thành khu vực dẫn đầu về nguồn cung căn hộ cao tầng tại Hà Nội và Hưng Yên. Trong 3 năm tới, Masterise Homes và Vinhomes sẽ dẫn đầu thị trường về số lượng nguồn cung tương lai với lần lượt là 27.100 và 24.600 căn hộ được tung ra thị trường, chiếm 51% nguồn cung tương lai của Hà Nội.

Những căn hộ được ra mắt của các chủ đầu tư này trong thời gian tới đều được định vị ở phân khúc cận cao cấp trở lên. Điều đó đồng nghĩa với việc thị trường vẫn thiếu hụt nguồn cung căn hộ giá rẻ.

Mặc dù vậy, bên cạnh lượng lớn người đầu tư thường lựa chọn phân khúc trung cấp trở lên thì sự gia tăng tầng lớp trung lưu (hiện chiếm 1,2 triệu người tại Hà Nội, dự kiến đến hết 2023 là 1,6 triệu người) sẽ tiếp tục thúc đẩy nguồn cầu phân khúc căn hộ trung và cao cấp trong 3-5 năm tiếp theo.