Cổ phiếu bất động sản trước áp lực đáo hạn trái phiếu doanh nghiệp

Nhóm cổ phiếu bất động sản được dự báo còn khó khăn khi sức ép thanh khoản của các doanh nghiệp bất động sản vẫn nhiều áp lực trong 3-6 tháng tới vào giai đoạn cao điểm của trái phiếu đáo hạn...

Ngay từ đầu năm 2023, ngày càng gia tăng doanh nghiệp bất động sản gặp khó khăn trong nghĩa vụ thanh toán nợ và đối diện nguy cơ mất khả năng thanh khoản, trong bối cảnh hoạt động tái cơ cấu nợ, tiếp cận nguồn vốn khó khăn và bán hàng ảm đạm.

RỦI RO MẤT KHẢ NĂNG THANH TOÁN

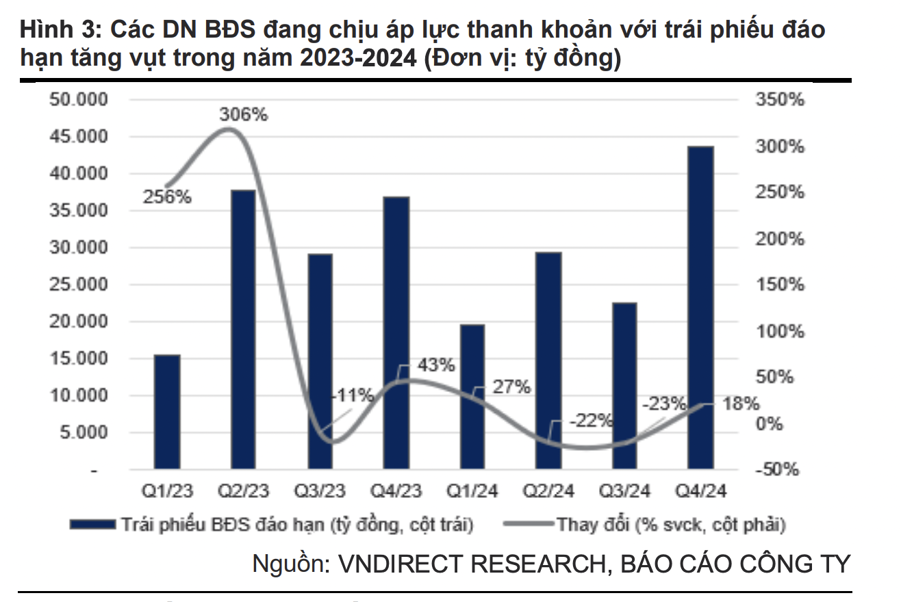

Ước tính khoảng 37.642 tỷ đồng tăng 306,4% so với cùng kỳ trái phiếu doanh nghiệp bất động sản sẽ đáo hạn trong Q2/23 và 65.905 tỷ đồng tăng 13,3% trong nửa cuối 2023.

Bên cạnh đó, vào giữa tháng 2/2023, 54 tổ chức phát hành trái phiếu doanh nghiệp đã thông báo chậm trả lãi, làm dấy lên lo ngại về thanh khoản. Ước tính khoảng 23.000 tỷ đồng trái phiếu từ các tổ chức này sẽ đáo hạn trong 2023 (~90% đến từ doanh nghiệp bất động sản).

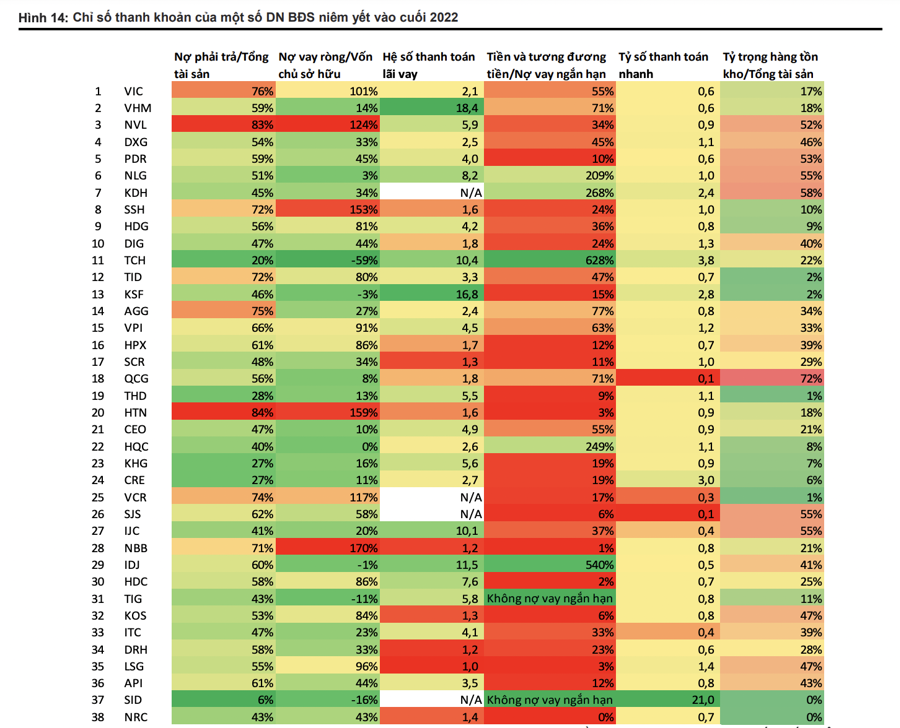

Ngoài ra, ước tính tỷ số thanh toán hiện thời và hệ số thanh toán lãi vay của các doanh nghiệp bất động sản niêm yết hiện tại đã giảm mạnh xuống mức thấp nhất của giai đoạn 2011-2013, điều này cho thấy khả năng xảy ra rủi ro mất khả năng thanh toán cao như năm 2011.

Do đó, rất cần những chính sách quyết liệt hơn nhằm giảm bớt áp lực thanh khoản cho các doanh nghiệp bất động sản, theo VnDirect.

Sau Hội nghị trực tuyến toàn quốc do Thủ tướng chủ trì ngày 17/02, Chính phủ đã đưa ra dự thảo Nghị quyết về một số giải pháp với thị trường bất động sản như: đề xuất giãn nợ gốc, lãi vay cho các doanh nghiệp bất động sản khó khăn; tiếp tục cấp tín dụng với dự án có phương án vay vốn khả thi, khách hàng có tiềm lực tài chính, giảm lãi suất cho vay; đề xuất gói tín dụng 110.000 tỷ đồng cho nhà ở xã hội và nhà ở cho công nhân (tương tự gói 30.000 tỷ đồng đã phát hành trong giai đoạn 2013-16).

Bên cạnh đó, dự thảo mới nhất về sửa đổi Nghị định 65 đề xuất cho phép các trái phiếu đã phát hành được đàm phán gia hạn thêm thời gian và nới lỏng một số điều kiện phát hành.

Những chính sách này nếu được triển khai sẽ giúp giảm áp lực thanh khoản cho doanh nghiệp bất động sản trong ngắn hạn. Bên cạnh giúp doanh nghiệp háo gỡ khó khăn về thanh khoản trong thời gian tới, khôi phục niềm tin của người mua nhà cũng là một vấn đề cấp thiết để thị trường bất động sản có thể “đảo chiều”.

VnDirect cũng kỳ vọng sẽ có thêm nhiều ngân hàng thương mại sẽ giảm lãi suất cho vay hỗ trợ thị trường bất động sản trong thời gian tới.

Xu hướng lãi suất tăng sẽ tiệm cận điểm đảo chiều từ Q2/23 nhờ lãi suất huy động hạ nhiệt 1) Lãi suất điều hành của FED có thể đạt đỉnh vào Q2/23, giúp giảm áp lực lên tỷ giá và lãi suất của Việt Nam, 2) Ngân hàng Nhà nước sẽ chủ động hơn trong việc hỗ trợ thanh khoản cho thị trường thông qua nghiệp vụ thị trường mở hoặc mua ngoại tệ để tăng dự trữ ngoại hối, 3) nhu cầu tín dụng chậm lại do tăng trưởng kinh tế giảm tốc và thị trường bất động sản ảm đạm.

“RẺ” NHƯNG CHƯA HẤP DẪN ĐỂ ĐẦU TƯ?

Chu kỳ “đóng băng” hiện tại sẽ diễn ra ngắn hơn so với giai đoạn trước. Theo quan sát, TP.HCM và Hà Nội đã xảy ra tình trạng thiếu hụt nguồn cung căn hộ mới từ năm 2020, tuy nhiên tỷ lệ hấp thụ vẫn đạt ở mức cao cho thấy nhu cầu mua nhà vẫn khả quan.

Do đó, Luật Đất đai sửa đổi 2023 nếu được ban hành và có hiệu lực kịp thời như kế hoạch vào nửa cuối 2024 sẽ là “bước ngoặt” lớn cho ngành BĐS, khi tháo gỡ các nút thắt pháp lý trong việc phê duyệt dự án nhà ở mới, từ đó giúp nguồn cung nhà ở dần phục hồi từ 2024-2025.

Các cơ quan quản lý đang nỗ lực cân đối cung cầu, bên cạnh đề xuất gói tín dụng kích cầu cho nhà ở xã hội, Chính phủ đã cam kết xây dựng hơn 1 triệu căn nhà ở xã hội và nhà ở cho công nhân tới năm 2030, để đáp ứng nhu cầu cho các hộ gia đình có thu nhập trung bình và thấp.

Phân khúc nhà ở xã hội có thể phục hồi nhờ nguồn cung khởi sắc và sự hỗ trợ của Chính phủ. Một số chủ đầu tư cũng đã thông báo sẽ đồng hành tham gia phát triển các dự án nhà ở xã hội, như Vinhomes có kế hoạch triển khai 500.000 căn trong 5 năm tới, Him Lam, Hưng Thịnh cũng có kế hoạch phát triển phân khúc này trong thời gian tới.

Về mặt định giá, hiện định giá ngành bất động sản Việt Nam đang khá rẻ, giao dịch ở mức P/B chỉ 1,5 lần, thấp hơn 44% so với trung bình 3 năm là 2,7 lần. Tuy nhiên, giá cổ phiếu các doanh nghiệp bất động sản có thể sẽ còn nhiều áp lực trong 3-6 tháng tới vào giai đoạn cao điểm của trái phiếu đáo hạn.

Mặc dù các cơ quan quản lý hiện đang khẩn trương rà soát tháo gỡ các vướng mắc trên thị trường bất động sản, tuy nhiên thời điểm thực thi các chính sách này vẫn còn đang bỏ ngõ.

Bên cạnh đó, các giải pháp về vấn đề tiếp cận nguồn vốn nếu được thực hiện, sẽ tác động đến các doanh nghiệp bất động sản lớn, có sức khỏe tài chính lành mạnh hơn là những doanh nghiệp nhỏ với xếp hạng tín dụng yếu sẽ khó tiếp cận được nguồn vốn trong tương lai gần.

Trong khi hoạt động bán hàng sẽ khó khởi sắc ít nhất đến cuối năm 2023, trong bối cảnh tâm lý của nhà đầu tư chưa được cải thiện, môi trường lãi suất cao và nguồn cung mới ảm đạm do quá trình phê duyệt pháp lý chờ được khai thông với Luật đất đai sửa đổi.