Cổ phiếu ngân hàng "bay màu" sau tin giảm lãi suất, Yuanta gọi tên bốn cổ phiếu vẫn tiềm năng

Trong bối cảnh lãi suất tăng cao, ngân hàng là nhóm được đánh giá hưởng lợi lớn. Khi lãi suất giảm thị trường cũng kỳ vọng lợi nhuận nhóm này sẽ giảm từ cuối năm 2023 trở đi do NIM bị thu hẹp đáng kể...

Hạ lãi suất điều hành là thông tin chiếm spotlight trong phiên giao dịch hôm nay. Tuy nhiên, trái với kỳ vọng bùng nổ của giới đầu tư, Vn-Index đã bay gần 4 điểm do hiệu ứng "tin ra là bán".

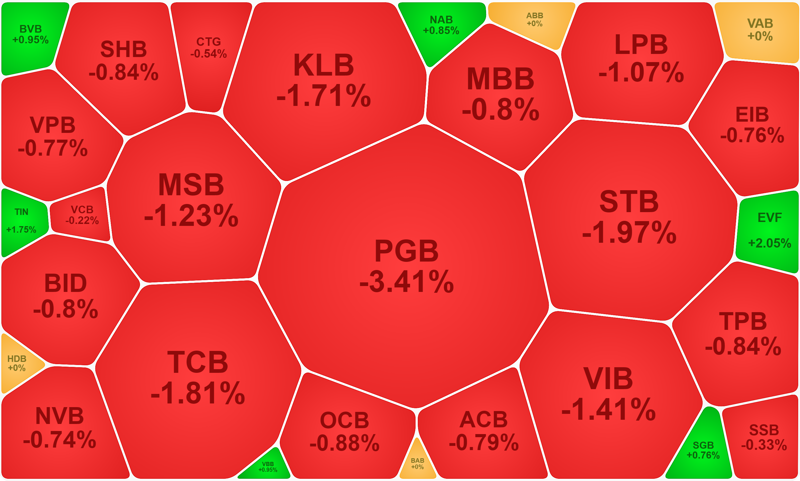

Với riêng nhóm ngân hàng, chỉ số ngành này đã giảm 0,91% với 18/20 cổ phiếu nhóm này điều chỉnh biên độ trung bình 1%. Một số mã giảm đáng chú ý như TCB giảm 1,81%; CTG 0,54%; STB giảm 1,97%; BID giảm 0,8%. Riêng TCB, CTG, STB, BID dìm gần 2 điểm của Vn-Index.

Trong bối cảnh lãi suất tăng cao, ngân hàng là nhóm được đánh giá hưởng lợi lớn, một khi lãi suất giảm thị trường cũng kỳ vọng lợi nhuận nhóm này sẽ giảm từ cuối năm 2023 trở đi do NIM bị thu hẹp đáng kể. Do đó, giá cổ phiếu chịu áp lực điều chỉnh trong ngắn hạn là dễ hiểu. Thống kê trong lần hạ lãi suất tái cấp vốn 0,5% ngày 31/3/2023, cổ phiếu nhóm ngân hàng đã giảm 1,34% trong vòng một tháng sau đó.

Mặc dù vậy, theo đánh giá mới nhất của Chứng khoán Yuanta, vẫn có điểm sáng trong bức tranh cổ phiếu nhà băng.

Cụ thể, theo Yuanta, quyết định cắt giảm lãi suất của Ngân hàng Nhà nước nhằm kích thích nền kinh tế trong bối cảnh GDP Q1/2023 tăng trưởng thấp. CPI bình quân 4 tháng đầu năm ở mức 3,84% vẫn thấp hơn mục tiêu cả năm là 4,5%, điều này hỗ trợ Ngân hàng Nhà nước linh hoạt trong việc nới lỏng chính sách tiền tệ.

Lãi suất giảm sẽ giúp giảm chi phí vốn cho các ngân hàng, từ đó giúp các ngân hàng có cơ sở để giảm lãi suất cho vay để hỗ trợ người vay. Ngoài ra, tiền gửi có kỳ hạn sẽ kém hấp dẫn hơn do lãi suất thấp hơn, điều này có thể giúp tăng lượng tiền CASA, góp phấn làm giảm chi phí huy động vốn cho các ngân hàng.

Lãi suất giảm cũng phần nào giúp giảm bớt gánh nặng cho người đi vay, từ đó làm giảm áp lực trích lập dự phòng cho các ngân hàng. Ngoài ra, các tài sản rủi ro, bao gồm cả cổ phiếu cũng sẽ được hưởng lợi từ việc giảm lãi suất.

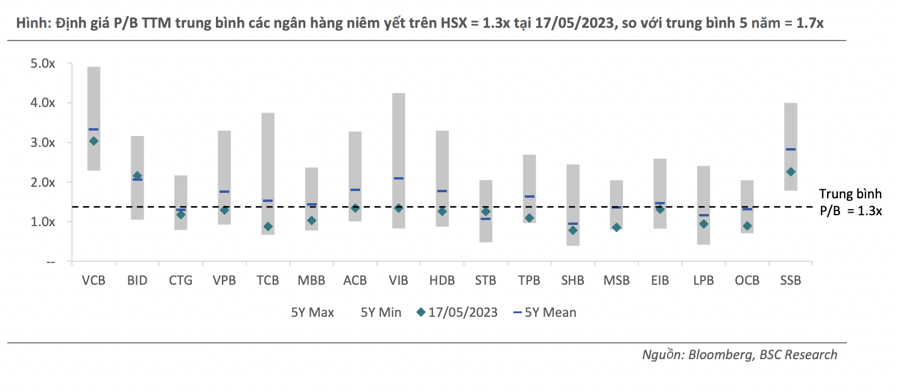

Về mặt định giá, P/B 2023E trung vị ngành đang ở mức 1,1x với ROE 2023E là 19%, nguồn Bloomberg. Lựa chọn hàng đầu của Yuanta vẫn tập trung vào: ACB và MBB. "Chúng tôi cũng đưa ra khuyến nghị mua đối với HDB và VPB. VCB và STB tạm thời được đưa ra khỏi khuyến nghị mua do giá những cổ phiếu này ở thời điểm hiện tại đã gần chạm giá mục tiêu của chúng tôi", Yuanta nhấn mạnh.

Trong báo cáo mới cập nhật, Chứng khoán BSC đồng quan điểm khi cho rằng, với các rủi ro của ngành đã dần lộ diện như tốc độ tăng trưởng lợi nhuận chậm lại hay lo ngại về chất lượng tài sản, các yếu tố này đã phần nào được phản ánh vào giá cổ phiếu ngân hàng và mức định giá hiện tại của ngành vẫn hấp dẫn.

P/B TTM trung bình các ngân hàng niêm yết trên HSX loại trừ VCB, BID, SSB là 1,1x so với trung bình 5 năm là 1,5x, đặc biệt là sau hàng loạt các chỉ đạo và chính sách hỗ trợ từ đầu năm.

BSC đánh giá triển vọng của ngành trong 2H2023 sẽ tiếp tục xoay quanh xu hướng hạ lãi suất hỗ trợ nền kinh tế, thúc đẩy giải ngân đầu tư công và các chính sách tháo gỡ nút thắt pháp lý cho thị trường bất động sản giúp ổn định chất lượng tài sản và cải thiện tăng tưởng tín dụng. Do đó, công ty chứng khoán này duy trì quan điểm khả quan với ngành ngân hàng.

Điểm nhấn trong nửa đầu năm 2023 là những chính sách được các cơ quan điều hành liên tiếp đưa ra nhằm hỗ trợ nền kinh tế, hệ thống ngân hàng, hay thị trường bất động sản và trái phiếu doanh nghiệp. Ngoài Thông tư 26 và Thông tư 02, chính sách tác động trực tiếp tới ngành ngân hàng còn có Thông tư 03 được kỳ vọng giúp ổn định tâm lý trái chủ và đưa ra 1 giải pháp để cải thiện hoạt động tín dụng bằng cách mua lại trái phiếu dù các ngân hàng có thể sẽ phải chấp nhận rủi ro tín dụng gia tăng.

Ngân hàng Nhà nước cũng đang xem xét Dự thảo sửa đổi Thông tư 41 về giảm hệ số rủi ro với các khoản cho vay Bất động sản khu công nghiệp và Nhà ở xã hội, theo đó nếu được thông qua, các ngân hàng quốc doanh có thể sẽ được hưởng lợi chính.

Ước tính tổng lợi nhuận trước thuế cả ngành trong Q1/2023 giảm 3,4%, chủ yếu là do VPB (-77%) khi Q1/2022 ghi nhận lợi nhuận bất thường từ khoản phí trả trước của AIA. Tuy nhiên, với hàng loạt các chính sách hỗ trợ được ban hành vào thời điểm cuối Q1 đầu Q2, BSC cho rằng có nhiều dư địa cho yếu tố bất ngờ với ngành ngân hàng trong phần còn lại của năm.