Công ty chứng khoán hạ dự báo lợi nhuận của loạt doanh nghiệp ngành điện

Chứng khoán Vietcap vừa có báo cáo cập nhật triển vọng cổ phiếu ngành điện trong đó điều chỉnh giảm dự báo lợi nhuận hàng loạt doanh nghiệp điện niêm yết.

Trong nhận định lần này, Vietcap điều chỉnh giảm dự báo tăng trưởng tiêu thụ điện năm 2025 xuống 5,5% từ mức 10,0% trong dự báo trước đó, phản ánh tăng trưởng nhu cầu 4 tháng năm 2025 yếu hơn dự kiến ở mức 3,7%, chủ yếu do thời tiết mát mẻ hơn so với mức tăng mạnh 12,4% do nắng nóng trong 4 tháng năm 2024, theo EVN. Nhu cầu giảm tốc bất chấp GDP quý 1/2025 tăng 6,9%, với GDP khu vực Công nghiệp và Xây dựng tăng 7,4%.

Vietcap cũng điều chỉnh giảm 7% dự báo tiêu thụ điện trung bình giai đoạn 2025–30, phản ánh kỳ vọng tăng trưởng nhu cầu giảm xuống 5,5%/7,5%/9,0% cho các năm 2025/26/27 (so với 10,0% trong dự báo trước đây).

Dự phóng tổng công suất lắp đặt quốc gia sẽ tăng 5,3% lên 86.772 MW, chủ yếu được thúc đẩy bởi thủy điện bổ sung thủy điện Hòa Bình mở rộng, nhiệt điện than bổ sung nhà máy nhiệt điện than Vũng Áng 2, nhiệt điện khí & LNG bổ sung (Nhơn Trạch 3&4), và công suất năng lượng tái tạo theo kỳ vọng về kế hoạch DPPA và cơ chế giá mới cho năng lượng tái tạo.

Về thời tiết, triển vọng điều kiện thời tiết trung tính cho năm 2025 Viện Nghiên cứu Khí hậu và Xã hội Quốc tế (IRICS) dự phóng xác suất hiện tượng trung tính và La Nina lần lượt ở mức trung bình 60% và 28% cho nửa cuối năm 2025 trong dự báo tháng 5.

Trung tâm Dự báo Khí tượng Thủy văn Quốc gia của Việt Nam dự báo từ tháng 7 đến tháng 9/2025, lượng mưa ở các tỉnh phía Bắc và Bắc Trung Bộ có khả năng cao hơn mức trung bình nhiều năm, trong khi các khu vực khác dự kiến có lượng mưa ở mức trung bình. Từ tháng 10 đến tháng 12/2025, lượng mưa trên cả nước dự báo nhìn chung phù hợp với mức trung bình nhiều năm.

Vietcap duy trì kỳ vọng tăng giá 5%/10% trong các năm 2025/2026. Những đợt tăng giá này là cần thiết để giúp EVN dần xóa hết lỗ lũy kế trong giai đoạn 2022-2023; có khả năng chi trả chi phí đầu vào cao hơn (giá khí +16%/+4% trong các năm 2025/2026), và tài trợ vốn đầu tư xây dựng cơ bản.

Vietcap duy trì dự phóng giá khí đốt cho các nhà máy điện năm 2025 là 11,3 USD/triệu BTU tăng 16% so với cùng kỳ, do giá LNG tăng nhưng kỳ vọng giá khí sẽ duy trì trong khoảng 11-12 USD/triệu BTU trong giai đoạn 2026–29, hỗ trợ tăng trưởng nhu cầu từ các nhà máy điện trong bối cảnh EVN có khả năng tăng giá bán lẻ. Đồng thời duy trì dự báo giá than trộn giảm 2% vào năm 2025 và sau đó đi ngang so với cùng kỳ vào năm 2026.

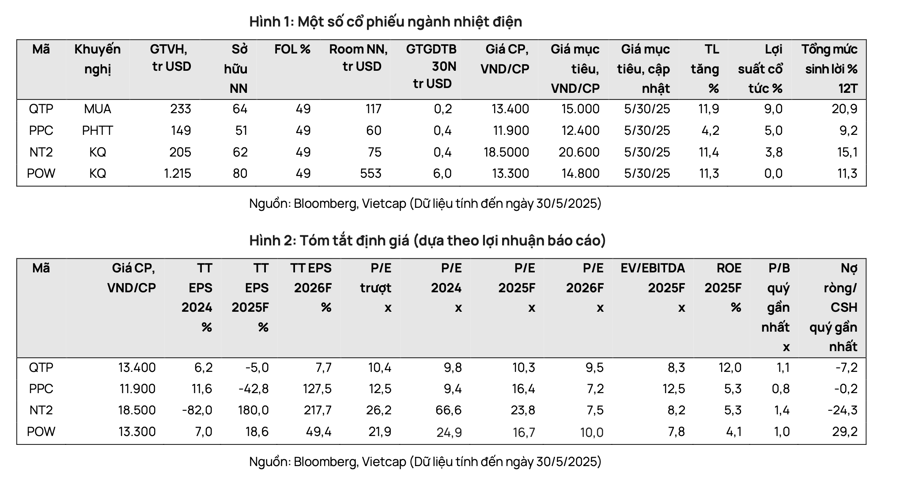

Về triển vọng cổ phiếu, Vietcap nâng giá mục tiêu cho POW thêm 14,7% lên 14.800 đồng/cổ phiếu và nâng khuyến nghị từ phù hợp thị trường lên khả quan.

Điều chỉnh giảm 6,4% giá mục tiêu cho NT2 xuống 20.600 đồng/cổ phiếu và duy trì khuyến nghị khả quan, chủ yếu do mức giảm 13% trong dự báo tổng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số báo cáo giai đoạn 2025-2029.

Điều chỉnh giảm 6% giá mục tiêu cho QTP xuống 15.000 đồng/cổ phiếu nhưng duy trì khuyến nghị mua. Giá mục tiêu thấp hơn do điều chỉnh giảm 13,0% dự báo tổng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số báo cáo giai đoạn 2025-2029. Định giá của QTP có vẻ hấp dẫn với P/E dự phóng năm 2026 là 9,5 lần, thấp hơn 51% so với trung vị 5 năm của các công ty cùng ngành khu vực và lợi suất cổ tức dự phóng cao 9% được hỗ trợ bởi dòng tiền hoạt động mạnh ước tính khoảng 1.400 tỷ đồng/năm.

Đồng thời, Vietcap điều chỉnh giảm 5% giá mục tiêu cho PPC xuống 12.400 đồng/cổ phiếu và hạ khuyến nghị từ mua xuống phù hợp. Giá mục tiêu thấp hơn phản ánh định giá thấp hơn 10% cho mảng kinh doanh điện độc lập của PPC và mức giảm 6% trong định giá của QTP, do điều chỉnh giảm 13% dự báo tổng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số báo cáo giai đoạn 2025–2029.

Định giá của PPC có vẻ hấp dẫn với P/E dự phóng các năm 2025/26 là 16,4 lần/7,2 lần, thấp hơn 0%/54% so với trung vị 5 năm của các công ty cùng khu vực do chúng tôi lựa chọn. Tuy nhiên, Vietcap giữ quan điểm thận trọng đối với cổ phiếu do thiếu thông tin chi tiết để phản ánh khả năng chuyển đổi sang điện khí LNG.