Cuộc đua hút tiền gửi không kỳ hạn ngày càng nóng

Không chỉ nâng cao chất lượng sản phẩm, dịch vụ giá trị gia tăng khác gắn với tài khoản tiền gửi thanh toán, các ngân hàng còn tăng thêm lãi suất để hút tiền gửi không kỳ hạn...

Ngày 7/11, VPBank công bố tăng lãi suất tiền gửi không kỳ hạn (CASA) áp dụng với khách hàng cá nhân, áp dụng từ ngày 1/11/2022.

Theo đó, các khách hàng tại VPBank có số dư tiền gửi bình quân dưới 100 triệu đồng trên tài khoản thanh toán sẽ hưởng lãi suất không kỳ hạn 0,2%/năm; số dư tiền gửi bình quân từ 100 triệu đến dưới 500 triệu đồng sẽ hưởng lãi suất 0,5%/năm. Nếu số dư tiền gửi bình quân từ 500 triệu đồng trở lên trong tài khoản thanh toán sẽ được hưởng lãi suất không kỳ hạn kịch trần với mức 1%/năm.

Trước đó, ngày 5/11, Techcombank cũng thông báo điều chỉnh tăng lãi suất tiền gửi không kỳ hạn từ 0,03%/năm lên 1%/năm. Thậm chí, ngân hàng này còn không giới hạn số tiền tối thiểu.

Hiện tại, nhiều ngân hàng thương mại cổ phần khác trên thị trường cũng đang niêm yết lãi suất tiền gửi không kỳ hạn ở mức 1%/năm như: SCB, NCB, SeABank, Kienlongbank, SHB, ACB, NamABank, BacABank, MSB…

Mức lãi suất 1%/năm cũng đang là mức tối đa cho tiền gửi không kỳ hạn. Cụ thể, theo quyết định số 1812/QĐ-NHNN ngày 24/10/2022, Ngân hàng Nhà nước điều chỉnh lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng tăng từ mức 0,5%/năm lên 1%/năm.

Tiền gửi không kỳ hạn là loại hình tiết kiệm không quy định về thời gian tiền gửi cũng như số dư ấn định trong tài khoản. Tiền gửi không kỳ hạn cũng còn được gọi là tiền gửi thanh toán.

Trái ngược với nhóm ngân hàng trên một ngân hàng khác chỉ niêm yết lãi suất không kỳ hạn chỉ từ 0,5 – 0,9%/năm. Điển hình như PVComBank có lãi suất không kỳ hạn 0,7%/năm; TPBank là 0,5%/năm; OCB là 0,9%/năm…

Riêng nhóm các ngân hàng thương mại nhà nước gồm Vietcombank, VietinBank, Agribank, BIDV vẫn duy trì lãi suất không kỳ hạn ở mức từ 0,1 – 0,2%/năm.

Thật ra, cuộc đua thu hút tài nguyên CASA không chỉ đến bây giờ mới diễn ra mạnh mẽ. Bởi lẽ, đây là nguồn vốn giá rẻ mà ngân hàng nào cũng mong muốn có. Ngoài ra, CASA còn phản ánh niềm tin và đánh giá của khách hàng đối với chất lượng dịch vụ, đặc biệt là dịch vụ thanh toán của ngân hàng. Những năm trở lại đây, các chỉ số thanh toán không dùng tiền mặt tăng trưởng ấn tượng, cuộc đua thu hút tài nguyên CASA giữa các ngân hàng thương mại cũng tăng tốc trong xu hướng bùng nổ đó.

Tuy nhiên, nếu trước kia việc hút CASA của các ngân hàng chủ yếu chỉ dựa vào việc cung cấp các dịch vụ tài chính ngân hàng toàn diện, đặc biệt là thu hút khách hàng sử dụng dịch vụ ngân hàng số. Thì nay, như đã nêu bên trên, cuộc đua hút CASA đã phải dùng đến sự trợ giúp từ công cụ lãi suất.

Giới chuyên môn cho rằng, trong bối cảnh lãi suất tiết kiệm tăng nhanh như hiện nay và các thị trường đầu tư khác rơi vào tình trạng điều chỉnh, người dân đã lựa chọn kênh gửi tiết kiệm hơn là để tiền nhàn rỗi và chờ đợi cơ hội mới.

Thực tế, Techcombank vốn được xem là "quán quân" tiền gửi không kỳ hạn với tỷ lệ đạt 50,5 tại thời điểm cuối năm 2021. Song đến cuối tháng 9 năm nay, tỷ lệ CASA của nhà băng trên giảm xuống 46,5%.

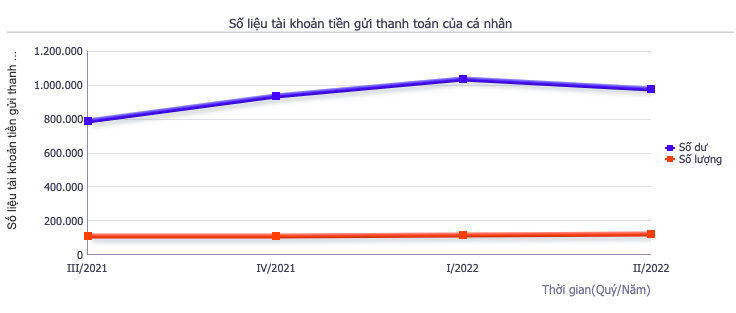

Số liệu từ Ngân hàng Nhà nước cũng cho thấy sự sụt giảm này. Cụ thể, sau khi đạt đỉnh hơn 1 triệu tỷ đồng vào cuối quý 1/2022, số dư tiền gửi thanh toán của cá nhân tại các tổ chức tín dụng đã nhanh chóng giảm còn 0,979 triệu tỷ đồng vào cuối quý 2/2022.

Do đó, bên cạnh việc nâng cao chất lượng sản phẩm, dịch vụ giá trị gia tăng khác gắn với tài khoản tiền gửi thanh toán, các ngân hàng đã tăng thêm lãi suất để duy trì tỷ lệ CASA.

Thêm vào đó, do lãi suất tiền gửi không kỳ hạn hiện nay còn được áp dụng cho các khoản rút tiền gửi trước hạn một phần. Vì vậy, việc tăng mạnh lãi suất loại tiền gửi này sẽ giúp ngân hàng hút tiền gửi ở các loại kỳ hạn khác.