Đồng loạt "đo sàn", cổ phiếu thép còn điểm tựa nào?

Cổ phiếu nhóm thép đồng loạt đọ sàn phiên sáng nay bất chấp động lực nhóm này còn rất nhiều trong thời gian tới...

Giá vật liệu xây dựng tăng suốt từ đầu năm đến nay kéo theo giá cổ phiếu ngành thép phi mã, trở thành một trong ba nhóm có tốc độ tăng trưởng cao nhất thị trường với mức tăng 61% kể từ đầu năm 2021 đến tháng 6.

Tuy nhiên, bất chấp triển vọng lợi nhuận kỷ lục trong quý 2 và tương lai tươi sáng vẫn còn ở phía trước, trong đà suy giảm chung của thị trường từ ngày 5/7 đến nay, cổ phiếu thép chính thức “đứt phanh, tuột dốc”, riêng phiên sáng nay 12/6 hàng loạt mã thép lau sàn.

ĐUA NHAU ĐỌ SÀN

Cổ phiếu HSG của Tập đoàn Hoa Sen sau khi tăng liên tiếp đạt đỉnh vào ngày 1/7 ở mức giá 42.600 đồng quay đầu giảm liên tục, riêng phiên hôm nay có những lúc trắng bên mua, đọ sàn ở mức giá 33.000 đồng/cổ phiếu, giảm 22,5% trong vòng một tuần, về bằng với mức giá giao dịch giữa tháng 5. Thanh khoản cũng giảm mạnh với khối lượng cổ phiếu khớp mỗi phiên 13-14 triệu cổ phiếu được sang tay. Ngày 20/7 tới đây, Tập đoàn Hoa Sen sẽ niêm yết bổ sung hơn 44,45 triệu cổ phiếu từ đợt phát hành thêm để trả cổ tức niên độ tài chính 2019 - 2020, nâng tổng số cổ phiếu niêm yết lên 489,08 triệu cổ phiếu.

Tương tự, cổ phiếu NKG của Thép Nam Kim sau khi đạt mốc lịch sử 36.800 đồng phiên 5/7 sau đó cũng chịu áp lực quay đầu giảm, phiên nay giao dịch ở mức giá sàn 30.600 đồng, giảm 16,8% kể từ phiên đạt đỉnh.

“Ông hoàng” cổ phiếu thép HPG của Tập đoàn Hoà Phát cũng giảm suốt từ phiên 1/7 tới nay, hiện đang giao dịch xung quanh vùng giá 44.600 đồng, giảm 13,7%. HPG là mã bị khối ngoại bán mạnh nhất trong tháng 6 vừa qua với giá trị bán gần 5.000 tỷ đồng, là nhân tố chính tác động đến xu hướng bán ròng của khối ngoại trên thị trường. Tính 6 tháng đầu năm 2021, khối ngoại bán 12.971 tỷ đồng ở HPG, là mã bị bán tháo mạnh nhất thị trường.

Trong khi đó, mã POM của Công ty CP Thép Pomina đã có 9 phiên giao dịch đỏ lửa khi giảm từ 17.450 đồng xuống còn 13.900 đồng, giảm 20%. Phiên hôm nay POM cũng lau sàn, lực mua quá yếu gây tâm lý tiêu cực cho nhà đầu tư. Năm nay, POM sẽ phát hành tối đa 70 triệu cổ phiếu mới cho cổ đông hiện hữu nhằm tăng vốn điều lệ lên hơn 3.500 tỷ đồng.

Cùng với HSG, NKG, POM, hàng loạt cổ phiếu ngành thép khác như TLH của Thép Tiến Lên, VIS của Thép Việt Ý cũng đua nhau đọ sàn phiên hôm nay. Riêng TLH giảm 25,3%; VIS giảm 13,5%, thanh khoản cũng èo uột hơn so với tháng trước đó. Cổ phiếu đá ốp lát cũng giảm trong suốt từ đầu tháng 7 đến nay.

Dù vậy, sự sụt giảm của cổ phiếu ngành thép không quá bất ngờ với nhà đầu tư bởi nhu cầu ngành thép yếu đi do tính thời vụ từ tháng 6-9 đã được dự báo từ trước. Mùa mưa và làn sóng Covid-19 mới đã khiến cho hoạt động xây dựng trở nên trì trệ. Bên cạnh đó, tháng 7 là tháng công bố kết quả kinh doanh với triển vọng tăng trưởng ấn tượng ở nhóm thép nhưng giá cổ phiếu thép phần nào đã chạy trước thông tin lợi nhuận. Khi thị trường điều chỉnh sau một thời gian tăng nóng thì cổ phiếu thép nằm trong xu hướng này là dĩ nhiên.

Tuy nhiên, sở hữu nhiều động lực tăng trưởng trong thời gian tới, phản ứng của thị trường với nhóm này dường như là thái quá.

CƠ HỘI TRỞ THÀNH TRUNG TÂM SẢN XUẤT THÉP MỚI CỦA THẾ GIỚI

Đánh giá về triển vọng ngành thép 6 tháng cuối năm 2021, đa phần các công ty chứng khoán đều cho rằng động lực của nhóm này còn rất tốt trong 6 tháng tới.

Chẳng hạn, trong báo cáo chiến lược 6 tháng cuối năm 2021 công bố ngày 1/7, chứng khoán VnDirect cho rằng, giá quặng sắt sẽ tiếp tục duy trì ở mức cao trong 1-2 năm tới do nhu cầu thép toàn cầu mạnh mẽ và hoạt động xuất khẩu của các nhà sản xuất quặng sắt lớn vẫn sẽ ở mức thấp với kế hoạch sản xuất hạn chế. Ở trong nước, kỳ vọng giá thép xây dựng nội địa sẽ đạt 14,8 triệu đồng/tấn tăng 32% so với cùng kỳ trong năm 2021.

Đà tăng trưởng lợi nhuận mạnh mẽ của các công ty thép hàng đầu như HPG, HSG và NKG sẽ tiếp tục tối thiểu đến hết quý 3/2021 nhờ các hợp đồng giao hàng trong 3-4 tháng tới đã được ký kết với khách hàng.

VnDirect cũng kỳ vọng tăng trưởng kép sản lượng tiêu thụ thép xây dựng sẽ đạt 12% trong giai đoạn 2021-2022 nhờ việc: Tăng tốc phát triển hạ tầng trong nửa sau 2021-2022 nhờ vào việc đẩy mạnh đầu tư công và Thị trường bất động sản nhà ở sẽ nóng trở lại trong năm 2021 do lãi suất giảm và nguồn cung mới mở bán cao hơn.

Trong khi đó, sản lượng tiêu thụ tôn mạ sẽ tăng trưởng kép 16% trong giai đoạn 2021-2022 nhờ việc: làn sóng chuyển dịch sản xuất sang Việt Nam của các doanh nghiệp FDI và sản lượng xuất khẩu cao hơn do nhu cầu thế giới thép thế giới mạnh mẽ.

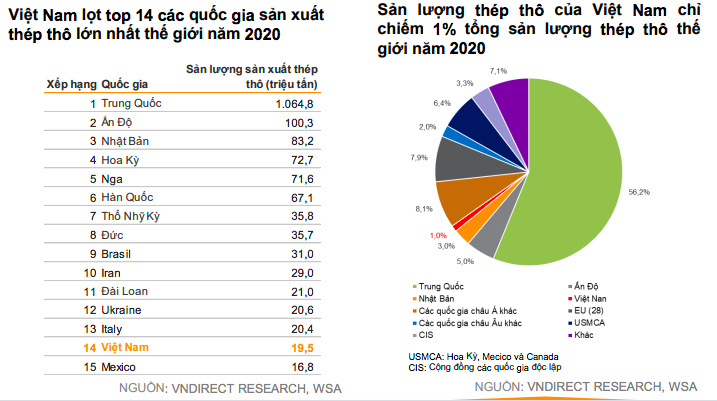

Đặc biệt, Việt Nam hiện đang sở hữu nhiều cơ hội trở thành trung tâm sản xuất thép mới của thế giới. Động lực đến từ nhu cầu nội địa về đầu tư cơ sở hạ tầng và bất động sản dân cư lớn; Việt Nam có chi phí nhân công rẻ hơn so với các quốc gia sản xuất thép hàng đầu khác và nhờ sở hữu đường bờ biển dài và nhiều cảng nước sâu, Việt Nam có lợi thế trong việc sản xuất thép quy mô lớn.

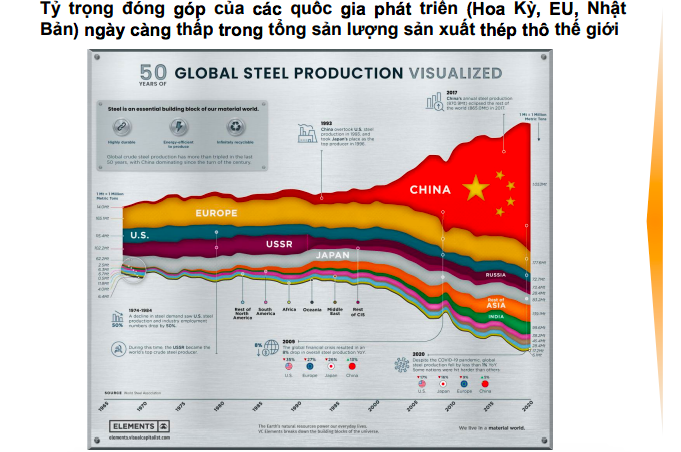

Trong khi tỷ trọng đóng góp của các quốc gia phát triển (Hoa Kỳ, EU, Nhật Bản) ngày càng thấp trong tổng sản lượng sản xuất thép thô thế giới thì các quốc gia đang phát triển đang chiếm tỷ trọng ngày càng lớn trong tổng sản lượng sản xuất thép thô toàn cầu. Trong năm 2020, Việt Nam đã lọt top 14 các quốc gia sản xuất thép thô lớn nhất thế giới.

“Do đó, chúng tôi cho rằng Việt Nam có tiềm năng trở thành quốc gia sản xuất thép lớn. Đặc biệt trong bối cảnh Trung Quốc – quốc gia sản xuất thép lớn nhất thế giới đã lên kế hoạch cắt giảm sản lượng sản xuất nhằm bảo vệ môi trường”, VnDirect nhấn mạnh.

Với việc giá thép và nhu cầu thép toàn cầu bứt phá thời gian gần đây, VnDirect cho rằng ngành thép Việt Nam sẽ chứng kiến sự tăng trưởng mạnh mẽ trong năm nay. Mức giá bán cao hơn với tất cả các sản phẩm thép sẽ tác động tích cực đến các nhà sản xuất thép, đặc biệt là các công ty hàng đầu. Do đó, VnDirect ưa thích HPG, HSG và NKG.

LỢI NHUẬN KỶ LỤC, ĐỊNH GIÁ NGÀNH THÉP HẤP DẪN SO VỚI KHU VỰC CHÂU Á

Đồng quan điểm, trong báo cáo chiến lược giữa năm 2021, Mirae Asset tiếp tục đánh giá tích cực cho cả ngành thép 6 tháng cuối năm 2021 dựa trên các luận điểm: Sản lượng khai thác thực tế của các nhà khai thác lớn như Rio Tinto, Vale hay BHP không đổi, giúp giá quặng sắt duy trì ở mức cao; Thị trường Bắc Mỹ và Châu Âu tăng tiêu thụ; Lãi suất thấp, tỷ lệ nợ vay/vốn chủ sở hữu an toàn. Giá quặng sắt trong 2 quý cuối năm 2021 kỳ vọng vẫn duy trì trên mức 160 USD/tấn, cao hơn 70% so với cùng kỳ.

Ngành thép Việt Nam đang được định giá ở mức P/E và EV/EBITDA lần lượt là 10.8x và 6.5x, thấp hơn 16% so với trung bình của ngành thép khu vực Châu Á (P/E 12.6x; EV/EBITDA 9.1x). Tốc độ tăng trưởng sản lượng sản xuất ngành thép Việt Nam 2021 dự phóng đạt 18% (so với 5% toàn cầu), qua đó P/E và EV/EBITDA 2021F đạt 8.9x và 5.3x.

Đối với HPG, Mirae Asset dự phóng doanh thu 2021 đạt 169,736 tỷ đồng tăng 88%; lợi nhuận ròng năm 2021 đạt kỷ lục, tương ứng 28,063 tỷ đồng tăng 108% so với cùng kỳ. Biên lợi nhuận ròng và lợi nhuận ròng 2021 lần lượt đạt 22,7% và 16,5% so với 21% và 15% năm 2020.

Với HSG, dự phóng doanh thu cả năm 2021 đạt 44.558 tỷ đồng tăng 62; lợi nhuận ròng đạt mốc lịch sử 3.341 tỷ đồng tăng 190% tương ứng với biên lợi nhuận ròng đạt 7,5% so với 4.5% trong 2020.

Với NKG, dự phóng doanh thu cả năm 2021 đạt 22.013 tỷ đồng tăng 90%. Lợi nhuận sau thuế ước đạt 1.224 tỷ đồng tăng 315% so với cùng kỳ, cao nhất trong lịch sử.

Báo cáo cập nhật vĩ mô công bố ngày 6/7, Agriseco cũng cho rằng, nhờ vào việc đẩy mạnh giải ngân đầu tư công vào nửa sau năm 2021, các nhóm ngành hưởng lợi bao gồm các ngành Vật liệu xây dựng như sắt, thép, cát đá,…

Đề cập cơ hội đầu tư trong tháng 7, SSI Research nhấn mạnh, khuyến nghị tích luỹ ở nhịp điều chỉnh với 9 cổ phiếu trong đó bao gồm HPG nhờ được đảm bảo bởi tăng trưởng kết quả kinh doanh quý 2 và triển vọng khả quan trong dài hạn. SSI Research dự báo lợi nhuận năm 2021 của HPG có thể đạt mức 30 nghìn tỷ đồng, tăng trưởng 125% so với cùng kỳ. Sản lượng thép xây dựng và ống nhựa dự báo tăng lần lượt 17% và 12% lên mức 4 triệu tấn và 920 nghìn tấn, trong khi sản lượng HRC giả định tăng hơn gấp 4 lần cùng kỳ lên 2,9 triệu tấn.