Khả năng VN-Index đã hình thành vùng đáy và phục hồi trở lại

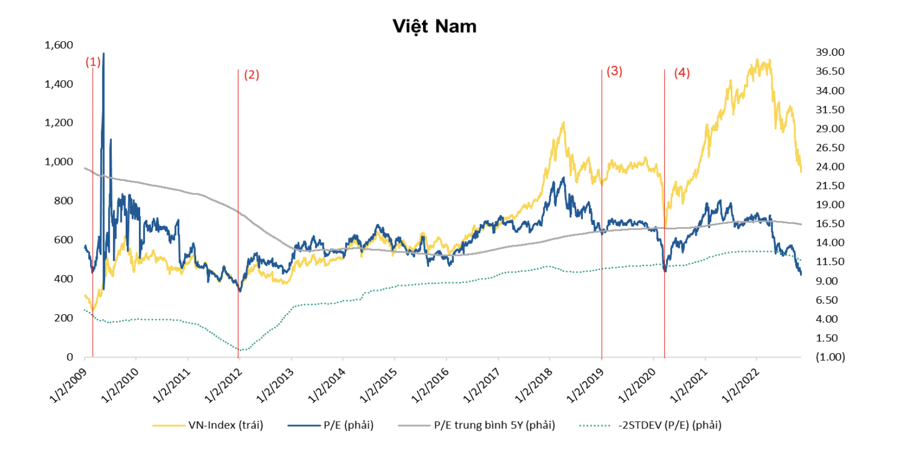

Hiện tại P/E, P/B Vn-Index đang trong vùng định giá ở ngoài vùng -2std mức bình quân 5 năm đồng thời mức định giá tại ngày 10/11 kết thúc ở mức 9.87 lần - thấp hơn đợt giảm điểm khi đại dịch Covid-19 xảy ra vào năm 2020. Khả năng VN-Index có thể hình thành đáy trong thời gian này và hồi phục trở lại là có thể xảy ra...

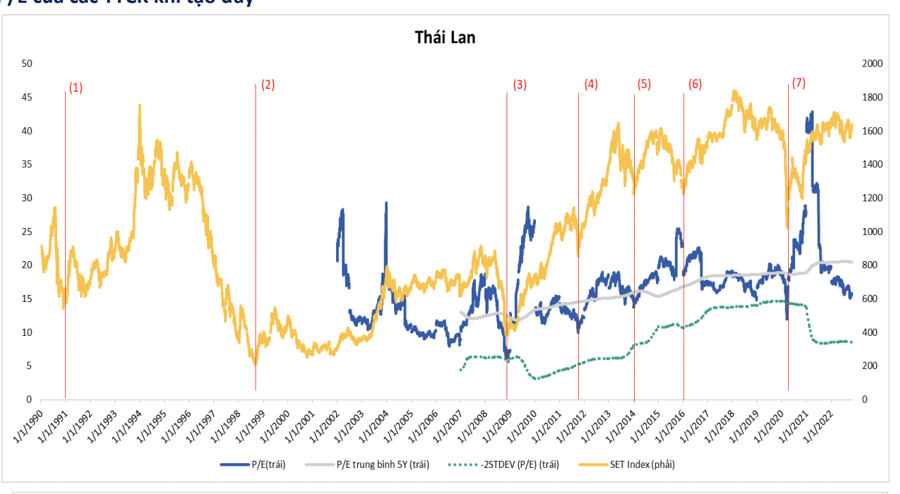

BSC đã lựa chọn một số quốc gia mà thị trường chứng khoán tại các nước này đều có diễn biến giảm điểm trước những thông tin, yếu tố tiêu cực như khủng hoảng tài chính toàn cầu; vĩ mô, chính trị trong nước bất ổn; sự bùng phát của dịch bệnh Covid-19; hệ quả của xung đột Nga – Ukraine…

Sau khi giảm sâu, các thị trường chứng khoán thường có xu hướng hồi phục ngay sau đó. Đằng trước những đà tăng mạnh, chỉ số P/E của các thị trường chứng khoán đều ít nhất nằm dưới mức P/E bình quân 5 năm.

Thậm chí trước một số đoạn hồi phục lớn của Thái Lan (giai đoạn 7), Thổ Nhĩ Kỳ (giai đoạn 5), Nga (giai đoạn 2), và Việt Nam (giai đoạn 4), P/E của thị trường chứng khoán các nước này nằm ở trong vùng định giá ngoài vùng - 2std mức P/E bình quân 5 năm, nghĩa là P/E đã giảm xuống rất sâu và khả năng P/E có thể giảm thấp hơn nữa là rất nhỏ.

Khi P/E rơi xuống ngoài vùng -2std P/E bình quân 5 năm thì thường bật lên rất nhanh, chỉ số chứng khoán của các nước cũng đảo chiều tăng mạnh.

Hiện tại P/E, P/B Vn-Index đang trong vùng định giá ở ngoài vùng -2std mức bình quân 5 năm đồng thời mức định giá tại ngày 10/11 kết thúc ở mức 9.87 lần - thấp hơn đợt giảm điểm khi đại dịch Covid-19 xảy ra vào năm 2020. Khả năng VN-Index có thể hình thành đáy trong thời gian này và hồi phục trở lại là có thể xảy ra.

Tuy nhiên thị trường hiện tại vẫn đang tiềm ẩn nhiều rủi ro vì trong nước, chính sách tiền tệ tiếp tục thắt chặt, lãi suất điều hành đã được điều chỉnh từ 4% lên 6% trong năm 2022. Tâm lý thị trường tiêu cực do những sự kiện vi phạm pháp luật liên quan đến việc phát hành trái phiếu doanh nghiệp của các doanh nghiệp bất động sản.

Triển vọng kinh tế vĩ mô toàn cầu không tích cực, toàn cầu vẫn đang trong cuộc chiến chống lạm phát. Chính sách tiền tệ thắt chặt của các Ngân hàng Trung ương trên thế giới năm 2022 đe dọa tốc độ tăng trưởng kinh tế của năm sau.

Bên cạnh đó, Trung Quốc vẫn gần như đóng cửa nền kinh tế do dịch bệnh Covid; giá dầu vẫn có khả năng duy trì ở mức cao khi cuộc chiến Nga – Ukraine chưa có dấu hiệu thuyên giảm và một số quốc gia thuộc OPEC bày tỏ quan điểm sẵn sàng cắt giảm sản lượng để bảo vệ giá dầu.