Lợi nhuận quý 2/2023: Thép và Hóa chất tiếp tục giảm mạnh, Dầu khí bật tăng

Ước tính của SSI Research cho thấy, nhóm hóa chất và thép ghi nhận lợi nhuận giảm trong quý 2/2023 trong khi đó nhóm dầu khí bật tăng khá tốt.

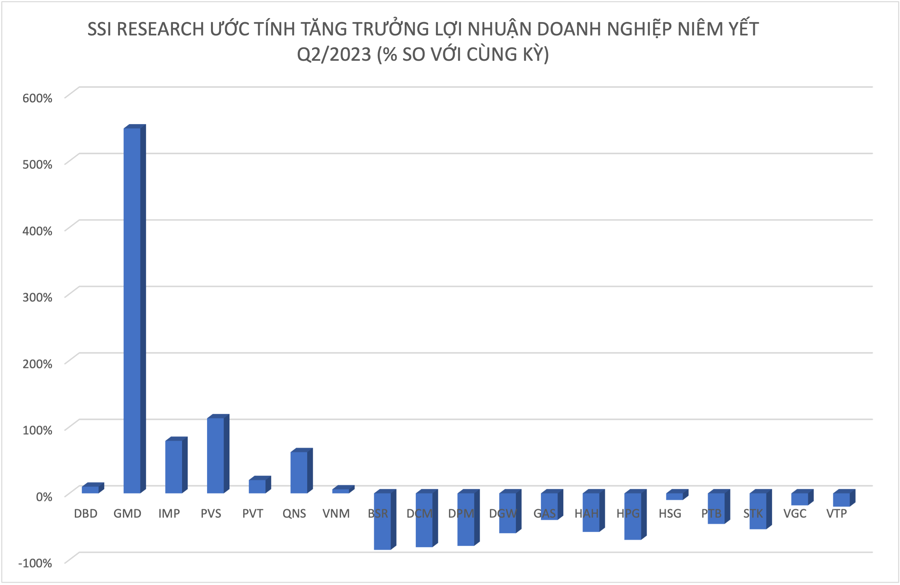

SSI Research vừa đưa ra ước tính lợi nhuận cho hàng loạt doanh nghiệp trừ nhóm ngân hàng, với kỳ vọng rằng hầu hết các doanh nghiệp ngành sản xuất đều ghi nhận mức lợi nhuận giảm trong quý 2/2023.

NHÓM THÉP, HÓA CHẤT LỢI NHUẬN GIẢM MẠNH

Cụ thể, với BSR, kỳ vọng doanh thu và lợi nhuận trước thuế của BSR có thể giảm lần lượt hơn 30% và 85% từ mức đỉnh cùng kỳ do giá dầu điều chỉnh và chênh lệch giá dầu thu hẹp.

Ở nhóm hóa chất, ước tính lợi nhuận trước thuế trong Q2/2023 của DCM đạt 210 tỷ đồng giảm 81% so với cùng kỳ. Lợi nhuận của DCM bị ảnh hưởng bởi giá urê điều chỉnh mạnh, nhu cầu tiêu thụ yếu kéo theo sản lượng tiêu thụ urê giảm và chi phí khí đầu vào tăng do tỷ trọng sử dụng lượng khí từ mỏ khí có giá cao tăng lên.

Ước tính lợi nhuận trước thuế trong Q2/2023 của DPM đạt 350 tỷ đồng giảm 79% so với cùng kỳ do giá urê điều chỉnh mạnh, sản lượng tiêu thụ giảm trong khi chi phí vận chuyển tăng.

Với nhóm bán lẻ, ước tính lợi nhuận ròng Q2/2023 của DWG đạt 85-90 tỷ đồng giảm 57% đến 60%. Lợi nhuận giảm mạnh có thể là do nhu cầu điện thoại di động và máy tính xách tay đều giảm. Tuy nhiên, lợi nhuận ròng cải thiện nhẹ so với quý trước (tăng 4% đến 10% so với quý trước) khi các doanh nghiệp bán lẻ như MWG và FRT đặt hàng điện thoại Iphone qua DGW thay vì mua trực tiếp từ Apple.

Với nhóm thép, ước tính lợi nhuận của HPG trong Q2/2023 có thể giảm hơn 70% đạt 1,2 nghìn tỷ đồng, nhưng có thể phục hồi so với quý trước nhờ tỷ lệ công suất hoạt động cải thiện từ mức đáy 65% trong Q120/23 lên khoảng 72% trong Q2/2023. Sản lượng thép xây dựng vẫn yếu trong quý, với mức giảm 25% svck và giảm 10% so với quý trước.

Tuy nhiên, sản lượng HRC đạt 733 nghìn tấn (+11% svck) nhờ kênh xuất khẩu chiếm 47% tổng sản lượng tiêu thụ HRC trong Q2/2023, so với mức chỉ chiếm 3% trong năm 2022. Ngoài ra, lợi nhuận trong Q2/2023 có thể cũng được hỗ trợ nhờ giá HRC tăng cao hơn khi công ty áp dụng cho các đơn đặt hàng trước.

Còn HSG ước tính lợi nhuận trong Q2/2023 có thể giảm hơn 10% so với cùng kỳ do giá thép trong khu vực giảm. Tuy nhiên, tín hiệu tích cực là sản lượng tiêu thụ có dấu hiệu phục hồi nhờ kênh xuất khẩu.

Với nhóm khai khoáng, ước tính doanh thu và lợi nhuận trước thuế của GAS trong Q2/2023 có thể giảm lần lượt hơn 10% và 40% so với cùng kỳ từ mức cao kỷ lục trong Q2/2022 do giá dầu điều chỉnh, trong khi sản lượng tiêu thụ duy trì khá ổn định.

SSI cũng ước tính lợi nhuận sau thuế của HAH sẽ đạt 100 tỷ đồng trong Q2/2023 giảm 58% do giá cho thuê tàu bình quân, giá giao ngay trong nước và sản lượng vận chuyển nội địa đều giảm. Trong Q2/2023, giá cho thuê tàu cải thiện 20% so với mức đáy tháng 3, nhưng vẫn thấp hơn 70% so với mức đỉnh được thiết lập vào đầu năm 2022. Nhu cầu nước ngoài cũng yếu do quá trình giảm hàng tồn kho hiện tại đang diễn ra ở thị trường Mỹ và Châu Âu.

Ở nhóm gỗ, kỳ vọng doanh thu và lợi nhuận tước thuế PTB lần lượt đạt 1.582 tỷ đồng giảm 17% và 106 tỷ đồng giảm 46%. Nguyên nhân chính là do: Sản xuất gỗ giảm 32% do nhu cầu xuất khẩu sang thị trường chính là Mỹ bị ảnh hưởng do tiêu thụ giảm và tồn kho cao; Doanh thu mảng đá tăng trưởng 10% động lực đến từ mảng đá thạch anh; Không có doanh thu hay lợi nhuận từ hoạt động bất động sản trong khi đó, Q2/2022 ghi nhận 105 tỷ đồng doanh thu bất động sản – chiếm 8% tổng doanh thu và 105 tỷ đồng lợi nhuận gộp.

Một số doanh nghiệp khác cũng bị ước tính doanh thu lợi nhuận giảm mạnh gồm VGC doanh thu thuần và lợi nhuận ròng VGC lần lượt đạt 420 tỷ đồng giảm 21% và 33 tỷ đồng giảm 54%.

VTP kỳ vọng lợi nhuận trước thuế của VTP sẽ đạt 100 tỷ đồng trong Q2/2023 giảm 20% so với cùng kỳ; tăng 7% so với quý trước.

NHÓM DẦU KHÍ TĂNG TRƯỞNG TỐT

Ở chiều ngược lại, một số doanh nghiệp được dự báo tăng trưởng lợi nhuận tốt như DBD. Doanh thu kênh bệnh viện tăng đáng kể nhưng doanh thu kênh bán lẻ bị ảnh hưởng tiêu cực do nhu cầu suy yếu. Ước tính doanh thu và lợi nhuận trước thuế lần lượt đạt 450 tỷ đồng tăng 22% và 80 tỷ đồng tăng 10%.

Với GMD, lợi nhuận trước thuế Q2/2023 có thể đạt 2,4 nghìn tỷ đồng do kỳ vọng GMD sẽ ghi nhận khoản lợi nhuận bất thường từ thoái vốn cảng ngay trong Q2/2023, với mức lợi nhuận dự kiến là 2,1 nghìn tỷ đồng như đã công bố tại ĐHCĐ.

Tại IMP Doanh thu mảng ETC tăng mạnh nhờ nhu cầu đối với các sản phẩm chữ bệnh cúm theo mùa tăng lên (như thuốc kháng sinh, giảm ho và hạ sốt) trong khi doanh thu OTC tăng trưởng có phần hạn chế hơn. Chúng tôi ước tính doanh thu và lợi nhuận trước thuế lần lượt đạt 495 tỷ đồng tăng 40% và 106 tỷ đồng tăng 79%.

Tăng trưởng rất tốt ở nhóm dầu khí, trong đó PVD được kỳ vọng kết quả kinh doanh sẽ tiếp tục tích cực trong Q2/2023, với lợi nhuận sau thuế cốt lõi đạt 100 tỷ đồng so với tăng trưởng âm trong cùng kỳ năm trước nhờ giá cho thuê theo ngày và công suất hoạt động cải thiện, đồng thời công ty không phải trích lập dự phòng khoản phải thu khó đòi từ KrisEnergy. Trong Q2/2023, giá cho thuê giàn tự nâng trên thế giới duy trì ở mức cao nhờ nhu cầu ở khu vực Trung Đông duy trì ổn định, với mức giá cho thuê giàn 360 IC JU đạt trung bình 110 nghìn USD/ngày theo dữ liệu của S&P Global. Công ty cũng có thể đạt được kết quả cao hơn ước tính nếu có thể ghi nhận khoản bồi thường từ việc hủy hợp đồng.

Với PVS, lũy kế 6 tháng đầu năm 2023, PVS ước đạt 7,3 nghìn tỷ đồng doanh thu giảm 4% và lợi nhuận trước thuế đạt 400 tỷ đồng tăng 7%. Theo đó, lợi nhuận trước thuế Q2/2023 ước đạt 133 tỷ đồng tăng 113% so với cùng kỳ, trên mức nền rất thấp so với Q2/2022.

Với PVT, ước tính lợi nhuận trước thuế Q2/2023 của PVT sẽ tăng 20%, với các động lực chính bao gồm giá cho thuê tàu trung bình theo ngày tăng lên và công suất cao hơn từ đội tàu mới. Trong Q2/2023, giá cho thuê tàu chở dầu đã điều chỉnh 20% so với mức đỉnh, nhưng vẫn ở mức rất cao so với năm 2022 do thị trường tàu chở dầu khan hiếm và ít nguồn cung bổ sung từ việc đóng mới do số lượng đóng mới thấp.

Ngoài ra, QNS, KBC và VNM cũng được dự báo tăng trưởng lợi nhuận trong quý 2/2023.