Sau giai đoạn tăng nóng, thị trường trái phiếu doanh nghiệp bước vào chu kỳ mới

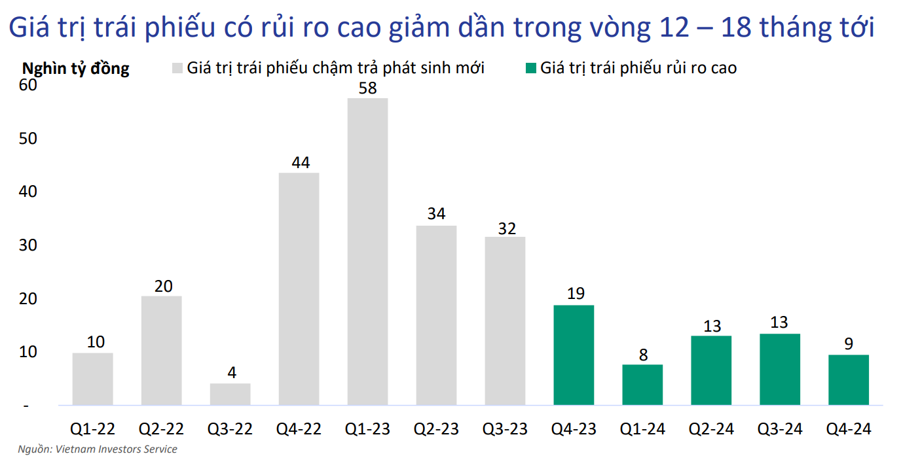

Theo VIS Rating, thị trường trái phiếu doanh nghiệp đã bước vào chu kỳ mới khi giá trị trái phiếu có rủi ro cao giảm dần trong vòng 12-18 tháng tới…

Chia sẻ tại Hội thảo “Cập nhật các biến động trên thị trường trái phiếu doanh nghiệp Việt Nam và hoạt động xếp hạng tín nhiệm” và lễ khai trương Công ty cổ phần Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Rating) sáng 24/11, ông Trần Lê Minh, Tổng Giám đốc VIS Rating, cho biết sau giai đoạn phát triển nóng với việc phát hành trái phiếu ồ ạt của loạt doanh nghiệp bất động sản và ngân hàng, thị trường trái phái doanh nghiệp đã bước vào chu kỳ mới.

ĐÃ QUA GIAI ĐOẠN THỊ TRƯỜNG TĂNG NÓNG

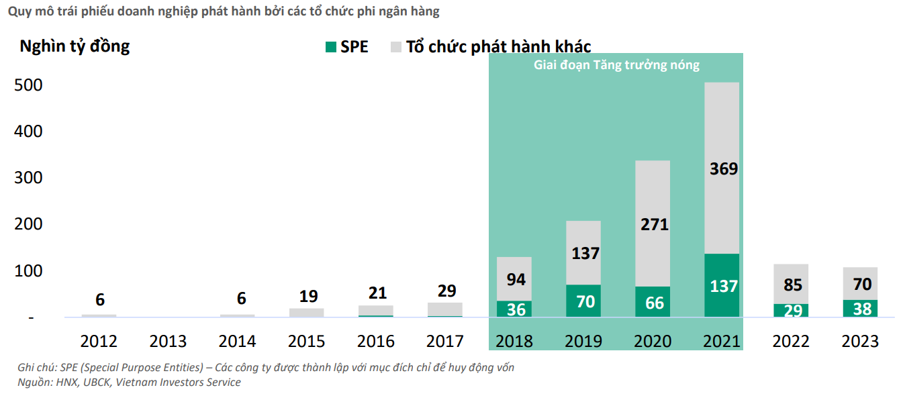

Theo VIS Rating, giai đoạn từ năm 2017-2021, thị trường trái phiếu doanh nghiệp tăng trưởng nóng các đợt phát hành trái phiếu của các doanh nghiệp ngành bất động sản (chiếm tỷ lên 36% tổng giá trị phát hành trái phiếu), ngân hàng (31%) và xây dựng (8%)…

“Các đợt phát hành trái phiếu tăng mạnh do chi phí huy động từ phát hành trái phiếu không đắt hơn so với vay ngân hàng trong khi không cần tài sản đảm bảo, không chịu sự giám sát khoản vay”, ông Minh cho biết.

Đáng chú ý, trong giai đoạn tăng trưởng nóng, quy mô phát hành của nhiều doanh nghiệp SPE (doanh nghiệp vỏ, được mở ra với mục đích huy động vốn) tăng đột biến từ mức 36 nghìn tỷ đồng năm 2018 lên 137 nghìn tỷ đồng năm 2021. Trong đó, hơn một nửa số SPE đã có vấn đề và có thể gây hệ lụy cho thị trường ở giai đoạn sau bởi đặc trưng của các SPE là không có dòng tiền thật hoạt động để trả nợ mà phải dùng dòng tiền khác để trả cho các khoản vay trái phiếu.

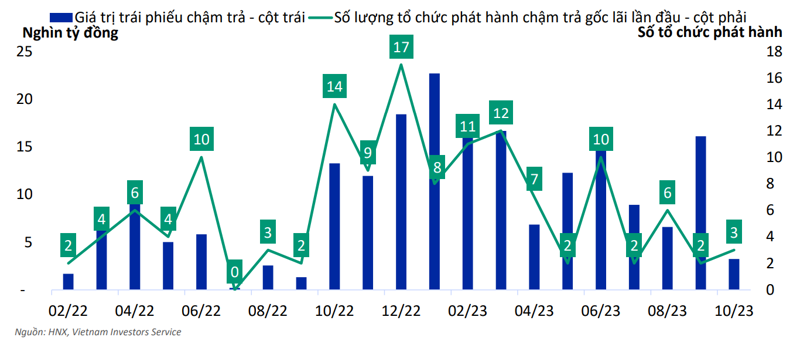

Giai đoạn từ năm 2021-nay, thị trường bước vào giai đoạn điều chỉnh khi giá trị trái phiếu cậm trả gốc/lãi tăng vọt. Trong đó, nhóm bất động sản, xây dựng và tiện ích (chủ yếu là dự án năng lượng tái tạo) chiếm tỷ trọng cao nhất, lần lượt là 23,5%; 24,8% và 21,9%.

Nghị định 08/2023/NĐ-CP được ban hành tạo hành lang pháp lý cho việc khắc phục chậm trả trái phiếu khi cho phép doanh nghiệp phát hành đàm phán với trái chủ và gia hạn nợ lên đến 2 năm. Theo đó, đến tháng 9/2023, giá trị trái phiếu doanh nghiệp đang trong quá trình đàm phán lên tới 59% và thời gian gia hạn bình quân lên tới 20 tháng.

Đặc biệt, theo ông Trần Lê Minh, phát hành mới bắt đầu quay trở lại từ quý 2/2023 sau giai đoạn chững lại kể từ tháng 10/2022. Tuy vậy, VIS Rating lưu ý về chất lượng trái phiếu khi tỷ trọng SPE/tổng số trái phiếu phát hành vẫn ở mức cao (năm 2021: 27%, 2022: 26% và 2023: dự kiến 35%) và phương thức phát hành chủ yếu vẫn là phát hành riêng lẻ và ngân hàng vẫn là nhà đầu tư chính.

NIỀM TIN ĐƯỢC KHÔI PHỤC

Điểm tích cực của thị trường trái phiếu hiện nay, theo VIS Rating, là đã bước sang chu kỳ mới phát triển theo hướng bền vững hơn. Đó là số lượng trái phiếu chậm trả gốc và lãi tháng 10/2023 lần đầu giảm, quy mô thị trường trái phiếu doanh nghiệp bắt đầu ổn định từ tháng 7/2023.

Đặc biệt, theo dự phóng của VIS Rating, giá trị trái phiếu có rủi ro cao sẽ giảm dần trong vòng 12-18 tháng tới, từ mức 19.000 tỷ đồng trong quý 4/2023 xuống 8.000 tỷ đồng trong quý 1/2024, 13.000 tỷ đồng quý 2/2024; 13.000 tỷ đồng quý 3/2024 và 9.000 tỷ đồng trong quý 4/2024.

“Toàn bộ quy định trong Nghị định 65 (về phát hành trái phiếu doanh nghiệp riêng lẻ…) có hiệu lực thi hành kể từ đầu năm 2024 sẽ thiết lập kỷ luật chặt chẽ hơn đối với các bên liên quan, khôi phục niềm tin của thị trường và mở đường cho thị trường chuyển sang chu kỳ mới bền vững hơn”, ông Minh nói.

Về triển vọng thị trường trong năm 2024, ông Simon Chen, Giám đốc khối xếp hạng và nghiên cứu của VIS Rating, cho biết năm 2024, có 3 điểm dẫn dắt thị trường trái phiếu doanh nghiệp Việt Nam.

Đầu tiên là tỷ lệ trái phiếu chậm trả phát sinh mới giảm dần, đến từ lãi suất thấp khi Ngân hàng Nhà nước đã cắt giảm 4 lần lãi suất trong năm 2023 và giúp cho doanh nghiệp huy động vốn dễ dàng hơn.

Thứ hai là các chính chính sách hỗ trợ kinh doanh của Chính phủ và kích cầu kinh tế sẽ phát huy hiệu quả hơn trong năm 2024, giúp doanh nghiệp kinh doanh tốt hơn, cải thiện dòng tiền, từ đó giúp huy động vốn và khả năng phát hành cải thiện dần.

Bên cạnh đó, năm 2024, việc thực thi các quy định chặt chẽ hơn sẽ giúp thị trường trái phiếu doanh nghiệp kỷ luật hơn. Nhà phát hành sẽ phải công bố thông tin minh bạch hơn, giúp nhà đầu tư hiểu rõ hơn. Cùng với đó là quy định chặt chẽ hơn chủ thể tham gia thị trường, bảo vệ nhà đầu tư tốt hơn và thị trường có phát triển hơn.

Thứ ba là với những thay đổi thị trường gần đây đã giúp tâm lý nhà đầu tư cải thiện dần. Khối ngân hàng sẽ là động lực cho phát hành mới cho thị trường khi lượng phát hành luôn lớn, chiếm khoảng 30-40% thị trường.