Tăng trưởng GDP: Nhìn từ góc độ tiêu dùng

Tăng trưởng GDP không chỉ nhìn từ góc độ sản xuất để đánh giá cơ cấu ngành,… mà còn được nhìn từ góc độ sử dụng để đánh giá về cân đối giữa sản xuất và sử dụng, giữa tích lũy và tiêu dùng, giữa xuất khẩu và nhập khẩu…

Tăng trưởng GDP 6 tháng đầu năm được nhìn từ góc độ sử dụng như thế nào? Trước hết, cần hiểu về nội dung của sử dụng GDP và tác động của các nội dung này đối với tăng trưởng GDP.

GDP sử dụng bao gồm 3 bộ phận: tích lũy tài sản; tiêu dùng cuối cùng; chênh lệch xuất, nhập khẩu hàng hóa và dịch vụ.

Tích lũy tài sản bao gồm tích lũy tài sản cố định, tài sản lưu động và tài sản quý hiếm; với mục đích đầu tư và để dành. Phần đầu tư có từ 3 nguồn: Nhà nước, ngoài Nhà nước và đầu tư nước ngoài. Theo đó, tích lũy tài sản là tiền của đầu tư và đầu tư là yếu tố vật chất trực tiếp quyết định tốc độ tăng trưởng.

Tiêu dùng cuối cùng bao gồm tiêu dùng của Nhà nước và tiêu dùng của hộ dân cư. Tiêu dùng cuối cùng chiếm tỷ trọng lớn nhất trong GDP.

Chênh lệch xuất, nhập khẩu bao gồm cả hàng hóa và dịch vụ; nếu xuất khẩu lớn hơn nhập khẩu là xuất siêu, nếu xuất khẩu nhỏ hơn nhập khẩu là nhập siêu. Xuất siêu tác động mạnh nhất đến tổng cung (tăng trưởng GDP, cán cân thương mại, góp phần cải thiện cán cân thanh toán tổng thể, dự trữ ngoại hối, tỷ giá…); nhập siêu tác động mạnh đến tổng cầu và nguồn cung nguyên nhiên vật liệu cho sản xuất…

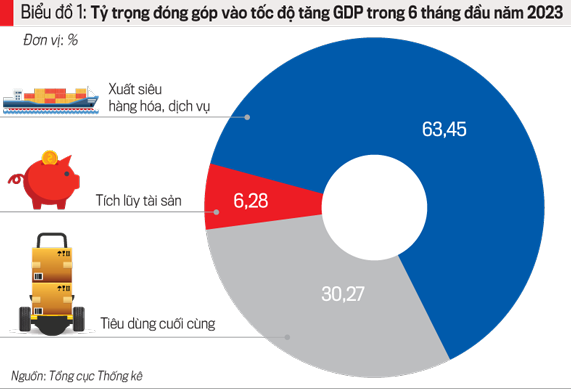

Báo cáo của Tổng cục Thống kê cho thấy, tăng trưởng GDP 6 tháng đầu năm được nhận diện dưới 2 góc độ. Góc độ thứ nhất là tốc độ tăng. GDP tăng 3,72% - là tốc độ tăng thấp so với cùng kỳ nhiều năm trước. Nhưng tích lũy tài sản chỉ tăng 1,15%, tiêu dùng cuối cùng chỉ tăng 2,68%, đều tăng thấp hơn tốc độ tăng GDP. Điều đó chứng tỏ tổng cầu trong nước còn yếu và đây là yếu tố quan trọng nhất làm cho tăng trưởng GDP 6 tháng ở mức thấp, thậm chí cố thể làm cho tăng trưởng GDP cả năm không đạt mục tiêu tăng 6,5% theo Nghị quyết của Quốc hội.

Góc độ thứ hai là tỷ trọng đóng góp vào tốc độ tăng GDP. Tỷ trọng đóng góp vào tốc độ tăng GDP trong 6 tháng đầu năm 2023 thể hiện ở biểu đồ 1.

TÍCH LŨY TÀI SẢN

Tích lũy tài sản bao gồm đầu tư trực tiếp cho sản xuất, kinh doanh hạ tầng cơ sở và để dành. Đầu tư trong 6 tháng có một số điểm đáng lưu ý.

Tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP từ năm 2021 đến nay có xu hướng giảm (bình quân năm thời kỳ 2016-2020 đạt 34,63%, năm 2021 còn 34,1%, năm 2022 còn 33,8%, 6 tháng đầu năm 2023 còn 28,63% - thấp so với tỷ lệ của cùng kỳ năm trước và của cả năm nhiều năm trước. Tỷ lệ thấp này là một trong những yếu tố góp phần làm cho tốc độ tăng trưởng GDP 6 tháng đầu năm nay thấp (3,72%), có khả năng làm cho tốc độ tăng GDP cả năm không đạt được mục tiêu cả năm (6,5%).

Vốn đầu tư có từ 3 nguồn: khu vực nhà nước, khu vực ngoài nhà nước, khu vực có vốn đầu tư nước ngoài. Tỷ trọng trong tổng số của khu vực ngoài nhà nước nếu bình quân thời kỳ 2016-2020 là 43,1%, thì năm 2021 đã tăng lên đạt 59,5% - tức là cao hơn tổng tỷ trọng của 2 nguồn còn lại.

Điều đó chứng tỏ vai trò của kinh tế tư nhân đã được quan tâm. Tuy nhiên, từ năm 2022 có xu hướng giảm còn 58,2%, 6 tháng 2023 giảm còn 55,4%, do so với cùng kỳ chỉ tăng 2,1% - thấp chưa bằng một nửa tốc độ tăng 4,7% của tổng số. Số vốn đăng ký của các doanh nghiệp đăng ký thành lập mới giảm tới 19,8%, bình quân một doanh nghiệp chỉ đạt 9,3 tỷ đồng, giảm 19,4% so với cùng kỳ.

Tỷ trọng vốn đầu tư của khu vực nhà nước có xu hướng cao lên gần đây (năm 2021 là 24,7%, năm 2022 tăng lên 25,6%, 6 tháng năm 2023 là 27,3%). Nguồn vốn này có vai trò quan trọng, là lực lượng nòng cốt trong việc hình thành các công trình trọng điểm của quốc gia; chuyển dịch cơ cấu kinh tế; đầu tư vào các vùng, lĩnh vực, công trình mà các nguồn khác không được, không muốn đầu tư; là nguồn “vốn mồi” để thu hút các nguồn vốn khác đầu tư… Tuy nhiên, vốn đầu tư từ khu vực nhà nước có ba điểm đáng chú ý.

Một là, tỷ trọng trong tổng số của nguồn vốn này từ năm 2021 đến nay thấp xa so với tỷ trọng bình quân thời kỳ 2016-2020 (34%). Vốn đầu tư từ khu vực nhà nước bao gồm vốn đầu tư thuộc ngân sách nhà nước, vốn tín dụng đầu tư theo kế hoạch nhà nước, vốn vay từ các nguồn khác (của khu vực nhà nước), vốn đầu tư của doanh nghiệp nhà nước, ngoài nguồn từ ngân sách tăng khá (20,5%), còn các nguồn khác tăng thấp.

Hai là, tỷ lệ thực hiện vốn đầu tư từ ngân sách nhà nước so với kế hoạch năm trong một nửa thời gian của năm còn rất thấp (33%). Tỷ lệ thực hiện của một số bộ, ngành, địa phương còn thấp hơn, như các Bộ: Nông nghiệp và Phát triển nông thôn, Giáo dục và Đào tạo, Văn hóa – Thể thao và Du lịch, Y tế, Tài nguyên và Môi trường, Công Thương, Xây dựng, Thông tin và Truyền thông, Khoa học và Công nghệ,…; các địa phương: TP.HCM, Hải Phòng, Đồng Nai, Hòa Bình, Thanh Hóa,…

Ba là, trong tích lũy tài sản và đầu tư có một phần không nhỏ không được đầu tư trực tiếp vào sản xuất kinh doanh, mà bị “chôn” vào tiền ảo, vàng, bất động sản, trái phiếu doanh nghiệp… chưa thoát ra được. Sự nới lỏng chính sách tài khóa, tiền tệ thời gian gần đây đã có tác động tương đối rõ đối với thị trường chứng khoán, góp phần làm tăng điểm ở thị trường này nhiều phiên liên tục, hiếm thấy so với thời gian trước. Những tác động đến tăng trưởng kinh tế còn ít và rất chậm chạp...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 29-2023 phát hành ngày 17-07-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam