Thanh khoản liên tiếp lập kỷ lục, thị phần môi giới của các "ông lớn" bị đe dọa

Năm 2020, VPS đã có sự nhảy vọt liên tiếp qua các quý để ghi nhận kết quả bứt phá từ vị trí số 7 năm 2019 lên vị trí số 3, trong khi FPTS nhẹ nhàng trở lại vị trí số 8 sau khi bị các gương mặt mới đánh bật ra ngoài năm 2019

Năm 2020, thị phần của bộ ba SSI, HSC, VCSC đã sụt giảm đáng kể lần lượt 11,7%; 17,8% và 6,1% khi VPS tăng trưởng mạnh mẽ 108,6%, FPTS tăng 45,7%, KIS tăng 16,9% so với năm 2019.

"BẢN TANGO" CỦA VPS VÀ FPTS

Sở Giao dịch Chứng khoán Tp. Hồ Chí Minh (HoSE) đã công bố thị phần môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền bảo đảm quý 4/2020 và năm 2020.

Theo đó, trong quý 4/2020, 10 công ty chứng khoán có thị phần môi giới cổ phiếu và chứng chỉ quỹ lớn nhất HoSE nắm giữ 65,08%, cao hơn quý 2 và 3 nhưng vẫn còn thấp hơn quý 1/2020. Tính chung cả năm 2020, nhóm 10 công ty chứng khoán có thị phần môi giới và chứng chỉ quỹ lớn nhất HoSE nắm giữ 64,47% tăng tuyệt đối 1,83% so với năm 2019.

Nguồn: Số liệu HoSE

SSI và HSC tiếp tục giữ được vị thế dẫn đầu của mình trong năm 2020 dù cho vị thế ấy đang bị "đe doạ" bởi gương mặt mới VPS. Ngoại trừ quý 2/2020, thị phần của SSI đã giảm liên tiếp xuống mức 11,65% trong quý 4/2020; trong khi đó HSC sụt giảm nhanh hơn từ mức 11,03% quý 1/2020 xuống 7,9% trong quý 4/2020. Tính chung cho năm 2020, thị phần của SSI đạt 12,33% và HSC đạt 8,66% lần lượt xếp vị trí số 1 và số 2 trên bảng xếp hạng.

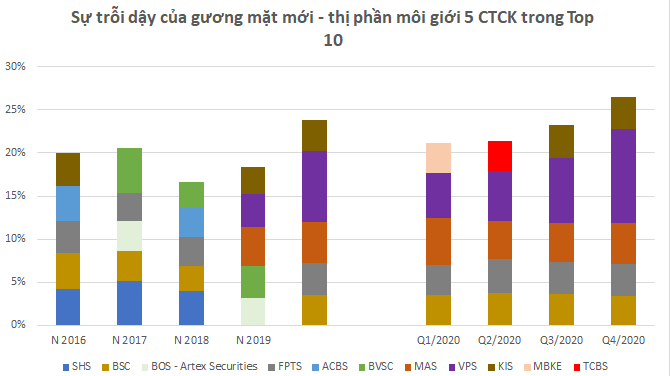

VPS đã có sự nhảy vọt liên tiếp qua các quý để ghi nhận kết quả bứt phá từ vị trí số 7 năm 2019 lên vị trí số 3 trong năm 2020, đe doạ vị thế của HSC và SSI. Trong năm 2020, VPS ghi nhận sự tăng trưởng 108,6% so với năm 2020 về thị phần môi giới cổ phiếu và chứng chỉ quỹ, chốt ở mức 8,22% và chỉ cách HSC 0,44%.

Bên cạnh VPS, FPTS và KIS cũng đã có sự tăng trưởng vượt bậc để tăng trưởng cả về chất lẫn lượng. Với 2 quý liên tiếp trong nửa đầu năm 2020 giữ vị trị số 8, tính chung năm 2020 FPTS đã vượt qua BSC, KIS, BVSC để vàop top 10 và giữ vị trí số 8. Năm 2020, thị phần của FPTS trên HoSE đạt 3,76%, tăng trưởng 45,7% so với năm trước.

Tương tự, KIS đã trở lại vị trí số 9 sau 5 năm đánh mất vị thế của mình, ghi nhận năm thứ 2 liên tiếp nằm trong Top 10 thị phần môi giới cổ phiếu và chứng chỉ quỹ lớn nhất HoSE. KIS đạt 3,6%, tăng trưởng 16,9% so với năm 2019.

Thay đổi vị thế của các công ty chứng khoán trong bảng xếp hạng thị phần môi giới trên HoSE

Không "nhảy múa" như VPS, FPTS hay VCSC và HSC, VNDS kiên định với vị trí số 4 trong bảng xếp hạng tính từ năm 2016 và trong suốt các quý của năm 2020. Năm 2020, thị phần của VNDS trên HoSE đạt 7,19% tăng trưởng 5,6%. Ngoài ra, trong năm 2020, Chứng khoán Mirae Asset (Việt Nam) và BSC đã tăng thêm thị phần của mình lần lượt 5,8% và 0,4% đạt lần lượt 4,47% và 4,77%.

"TIỀN RẺ" ĐÃ THAY ĐỔI CUỘC CHƠI?

Biến động thị phần môi giới chứng khoán đã được các công ty chứng khoán chuẩn bị từ năm 2018, khi nhiều công ty chứng khoán được hồi sinh, được bơm vốn mạnh và sự gia nhập sâu rộng hơn của các tổ chức tài chính quốc tế vào ngành.

Cuộc chiến giảm phí môi giới, giảm phí tư vấn, cạnh tranh lãi suất margin để lôi kéo khách hàng; cuộc chạy đua về công nghệ thông tin, nâng cấp hạ tằng, mặt bằng kinh doanh, đặc biệt chú trọng cung cấp các công cụ, tiện ích phục vụ giao dịch cho các nhà đầu tư; cạnh tranh thu hút nhân sự lẫn nhau.

Các nhà chuyên môn đánh giá, làn sóng vốn ngoại (bao gồm cả tiền và nhân sự) đổ bộ vào Việt Nam trong 2 năm trở lại đây qua hình thức tăng vốn, M&A…. đã thúc đẩy tiến trình phân chia lại thị phần của các công ty chứng khoán. Tuy nhiên, "tiền rẻ" và các chiêu thức cùng đội ngũ nhân sự mạnh đã giúp các công ty chứng khoán duy trì được phong độ của mình. Cho vay margin và nhà đầu tư F0 chưa bao giờ sôi động như vậy và đóng vai trò quan trọng trong cuộc chiến giành thị phần.

Nguồn: Số liệu HoSE

Tính đến cuối quý 3/2020, dư nợ cho vay khách hàng (chủ yếu là cho vay margin) đạt 57,6 nghìn tỷ đồng, tăng bình quân 13,4% so với cuối năm 2019 và tăng 20,7% so với cuối quý 2/2020. Dù vậy, đây chỉ là con số ở cuối kỳ, khi đã được làm đẹp hơn và nhỏ hơn nhờ các kỹ thuật tài chính. Trên thực tế, cho vay margin trong kỳ sẽ biến động cao hơn rất nhiều lần. Điển hình doanh số giao dịch vay trả trong kỳ của các công ty chứng khoán với các ngân hàng lớn gấp nhiều lần so với số dư vay nợ cuối kỳ như VNDS là 87.437 tỷ đồng (gấp hơn 9 lần tổng nợ vay cuối kỳ), HSC là 19.724 tỷ đồng (gấp 5 lần) và Mirae Asset là 12.759 tỷ đồng (gấp 2,6 lần)….

Năm 2020, thị trường chứng khoán ghi nhận quy mô tham gia của nhà đầu tư mới cao chưa từng thấy trong lịch sử. Tại thời điểm cuối năm 2020, tổng số tài khoản giao dịch chứng khoán đạt 2.771.409 tài khoản, tăng 16% so với năm 2019, trong đó nhà đầu tư cá nhân trong nước chiếm 98,3% tổng số tài khoản và tăng 16,8%. Tổng số tài khoản mở mới của nhà đầu tư cá nhân trong nước năm 2020 lên đến 392.527 tài khoản, tăng 108% so với con số tài khoản mở mới năm 2019.