Thị trường phản ứng thế nào trong quá khứ khi bị định giá ở mức thấp lịch sử?

Trong những lần trước, việc hai chỉ số P/E và P/B này lùi trở về mức thấp là yếu tố thu hút dòng tiền đến với, hoặc trở lại thị trường chứng khoán Việt Nam....

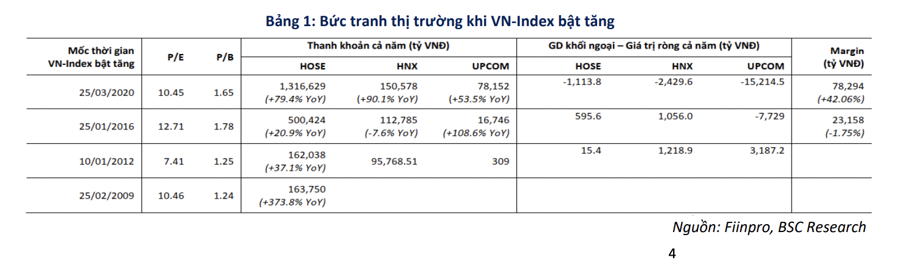

Tính đến ngày 14/10/2022, P/E và P/B của VN-Index lần lượt ở mức 9,98 mức thấp thứ 3 trong lịch sử và 1,71 mức thấp thứ 5 trong lịch sử. Trong những lần trước, việc hai chỉ số này lùi trở về mức thấp là yếu tố thu hút dòng tiền đến với, hoặc trở lại thị trường chứng khoán Việt Nam.

VN-INDEX SẼ BẬT TĂNG SAU MỖI LẦN BỊ ĐỊNH GIÁ THẤP

Thống kê từ Chứng khoán BSC cho thấy, giai đoạn 2009, P/E thị trường 10,46 và P/B là 1,24, thanh khoản tăng vọt gần 400% do dòng tiền trở lại thị trường sau cú sụt giảm mạnh giai đoạn 2007-2008.

Vào thời điểm đó, ngày 24/2/2009, Ngân hàng Nhà nước ký ban hành Quyết định số 378 và 37 công bố mức lãi suất cơ bản và điều chỉnh giảm tỷ lệ dự trữ bắt buộc bằng đồng Việt Nam. Theo đó, kể từ ngày 1/3/2009, lãi suất cơ bản bằng đồng Việt Nam vẫn là 7% một năm, lãi suất cho vay tối đa của các tổ chức tín dụng bằng đồng Việt Nam đối với khách hàng là 10,5% một năm.

Các yếu tố hỗ trợ thị trường tăng trưởng trong giai đoạn này gồm gói kích cầu của chính phủ ban hành tháng 5/2009 với tổng quy mô 160.000 tỷ đồng tương ứng 9 tỷ USD với một số nội dung quan trọng gồm hỗ trợ lãi suất 4% quy mô 17.000 tỷ đồng, tạm hoãn thu hồi vốn ứng trước năm 2009 quy mô 3.400 tỷ đồng; ứng vốn trước để đầu tư quy mô 37.200 tỷ đồng, miễn giảm thuế quy mô 28.000 tỷ đồng.

Giai đoạn 10/01/2012 P/E thị trường 7,41 và P/B 1,25, thanh khoản thị trường khi đó cũng tăng 37% lên 162.038 tỷ đồng cả năm tính riêng trên HoSE.

Giai đoạn 25/01/2016, thanh khoản tăng 21% lên 500.424 tỷ đồng cả năm tính riêng trên HOSE.

Đặc biệt trong giai đoạn 2020 – khoảng thời gian bùng nổ của thị trường chứng khoán với sự gia nhập thị trường của các nhà đầu tư cá nhân trong nước, kéo theo thanh khoản và giao dịch ký quỹ (margin) tăng vọt.

Cũng trong giai đoạn này, khối ngoại bán ròng kỉ lục, đi ngược lại với xu hướng của giai đoạn tăng điểm năm 2012 và 2016 do 2020 là giai đoạn Covid-19 bùng nổ và gây ra những cú sốc đối với nền kinh tế toàn cầu, các dòng tiền ngoại thường có xu hướng rút ra khỏi các thị tường mới nổi và cận biên trong đó có Việt Nam để hướng về các kênh đầu tư ít rủi ro hơn.

Những yếu tố thúc đẩy cũng như giúp duy trì đà tăng trưởng của VN-Index trong thời gian dài chủ yếu là Các chính sách của Chính phủ trong việc thúc đẩy nền kinh tế: các gói kích thích kinh tế, chính sách liên quan đến hỗ trợ tín dụng, chính sách liên quan đến tái cấu trúc nền kinh tế, quyết định nới lỏng chính sách tiền tệ, dòng tiền của các nhà đầu tư...

NGÀNH NÀO THƯỜNG CÓ MỨC TĂNG MẠNH NHẤT?

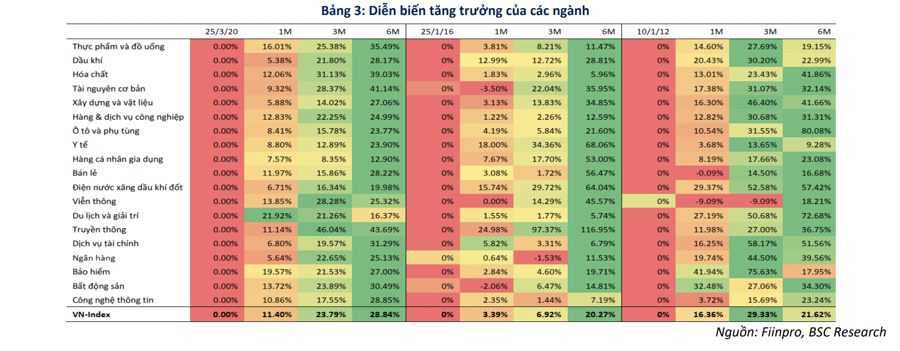

Trong bối cảnh thị trường bật tăng thì hầu hết các ngành đều tăng trưởng theo đà tăng chung của thị trường. Trong giai đoạn tăng điểm 2012, hơn 1 nửa số ngành có tăng trưởng vượt VN-Index sau 6 tháng. Tuy nhiên xu hướng này giảm dần và đến giai đoạn 2020 chỉ có 7 ngành có tăng trưởng vượt VN-Index sau 6 tháng.

Trong lần VN-Index bật tăng gần nhất năm 2020 Truyền thông là ngành có mức tăng trưởng cao nhất; tiếp theo là Tài nguyên cơ bản và Hóa chất, Thực phẩm đồ uống; Dịch vụ Tài chính; Bất động sản.

Đánh giá về thị trường chung giai đoạn này, theo BSC, tình hình vĩ mô thế giới đang phải đối mặt với nhiều thách thức: (1) Áp lực nâng lãi suất để thắt chặt chính sách tiền tệ của Ngân hàng Trung ương trên thế giới tiềm ẩn tạo ra một đợt suy thoái trong năm 2023. Việc Mỹ vẫn đang quyết liệt nâng lãi suất để chống lại lạm phát tạo ra sức ép khiến các nước khác phải nâng lãi suất theo; (2) Khủng hoảng năng lượng tại châu Âu khi châu Âu và Nga giáng những đòn trừng phạt kinh tế lẫn nhau; (3) Tình hình Covid-19 tại Trung Quốc – nền kinh tế lớn thứ hai thế giới vẫn còn phức tạp, buộc quốc gia này phải tiếp tục duy trì phong tỏa ở một số thành phố lớn.

Những yếu tố này đã tạo ra áp lực đè nặng lên thị trường chứng khoán của các nền kinh tế lớn, khiến các thị trường chứng khoán này duy trì đà giảm sâu.

Áp lực từ sự giảm điểm này cũng ảnh hưởng tiêu cực đến thị trường chứng khoán Việt Nam, khiến thị trường chứng khoán Việt Nam đi vào xu hướng giảm từ đầu quý 2/2022 tới nay, dòng tiền có xu hướng rút khỏi thị trường, dù bức tránh vĩ mô trong nước nhìn chung vẫn duy trì tăng trưởng ổn định.

Những yếu tố có thể giúp VN-Index bật lên thời điểm hiện tại có thể là chính sách của Chính phủ liên quan tới việc thúc đẩy nền kinh tế hoặc là dòng tiền báy đáy của nhà đầu tư khi VN-Index đang ở mức định giá rẻ.

Tuy nhiên, đối với yếu tố đầu tiên, Việt Nam khó có thể đi ngược lại xu hướng thắt chặt chính sách tiền tệ của các Ngân hàng Trung ương trên thế giới. Đối với yếu tố thứ hai, thời điểm hiện tại thị trường thiếu những thông tin tích cực để thu hút dòng tiền.