Vấn đề cốt lõi trên thị trường trái phiếu doanh nghiệp

Thị trường trái phiếu doanh nghiệp của Việt Nam đã đạt tốc độ tăng trưởng nhanh ở mức 45%/năm trong gần 5 năm gần đây, nhưng quy mô của cả thị trường nói chung mới chỉ đạt 20% GDP, thấp xa so với các nước trong khu vực...

Những dịch chuyển trên thị trường trái phiếu doanh nghiệp gần đây cho thấy chúng ta cần nhận diện đúng bản chất, quy luật vận hành của thị trường để có ứng xử phù hợp, qua đó, thúc đẩy thị trường phát triển nhanh và bền vững.

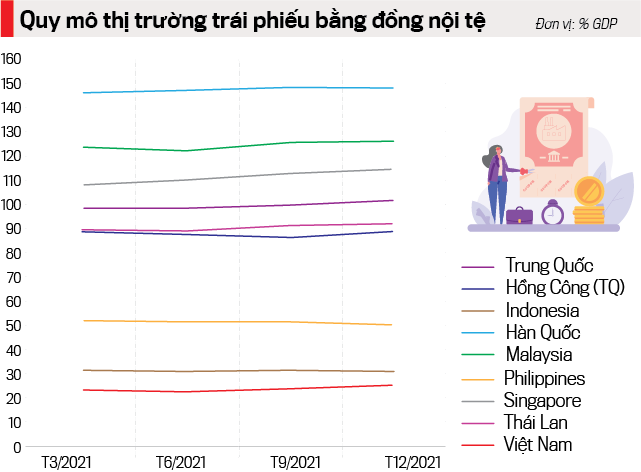

Quy mô thị trường trái phiếu Việt Nam, trong đó có trái phiếu doanh nghiệp, chỉ đạt 20% GDP. Tỷ lệ này rất nhỏ so với hầu hết các nước phát triển trong Asean hay so với Hàn Quốc và Trung Quốc với quy mô thị trường trái phiếu nội tệ phần lớn đạt từ 50% GDP (như Philippines) đến gần 150% GDP (như Hàn Quốc) (biểu đồ Quy mô thị trường trái phiếu các nước).

Từ kinh nghiệm của các nước đi trước cho thấy việc phát triển thị trường trái phiếu trong nước là nhu cầu và yêu cầu tất yếu để Việt Nam hoàn thiện cấu trúc thị trường tài chính đảm bảo tạo ra đủ ba kênh dẫn vốn quan trọng, gồm: vốn chủ sở hữu (cổ phiếu), vốn nợ dài hạn (trái phiếu) và vốn tín dụng ngân hàng (thường là vốn lưu động ngắn hạn) nhằm giúp thị trường tài chính phát huy tốt nhất chức năng dẫn vốn để thúc đẩy nền kinh tế phát triển hiệu quả.

PHÁT HÀNH TRÁI PHIẾU ĐỂ CƠ CẤU LẠI NỢ

Trước hết, phải thấy rằng việc phát hành trái phiếu nhằm mục đích cơ cấu nợ của doanh nghiệp là hoạt động bình thường và cần thiết giúp doanh nghiệp vận hành linh hoạt thích ứng với điều kiện thị trường, đảm bảo an toàn và tối ưu hóa hiệu quả hoạt động.

Đây cũng là hoạt động phù hợp với thông lệ quốc tế và phù hợp với các quy định về mục đích phát hành trái phiếu doanh nghiệp được quy định tại Nghị định số 65/2022/NĐ-CP ban hành ngày 16/9/2022 về việc sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế.

Theo đó, việc doanh nghiệp thực hiện huy động vốn vay mới để trả một phần hoặc toàn bộ khoản nợ cũ hay nói gọn lại là “vay mới để trả nợ cũ” được xem là một trong các hình thức cơ cấu nợ. Một khoản vay (nợ) có thể được cơ cấu lại vì những lý do như sau:

Thứ nhất, để thích ứng với độ lệch của kỳ hạn huy động vốn với kỳ hạn đầu tư của dự án hoặc phương án kinh doanh do không thể huy động được vốn có kỳ hạn dài phù hợp ngay từ thời điểm triển khai dự án, vì thị trường vốn chưa phát triển đủ độ sâu về kỳ hạn. Trong trường hợp này, việc cơ cấu lại nợ sẽ làm tăng mức độ an toàn về quản trị dòng tiền, khả năng thanh toán cho doanh nghiệp.

Thứ hai, để cân đối khả năng thanh khoản trong điều kiện thị trường có các biến động bất khả kháng theo hướng tiêu cực, làm cho dòng tiền về từ các hoạt động kinh doanh thông thường tạm thời bị gián đoạn, dẫn đến tình trạng mất cân đối dòng tiền tạm thời.

Thứ ba, tối ưu hóa chi phí vốn khi mặt bằng lãi suất trên thị trường giảm mạnh so với thời điểm doanh nghiệp đã vay vốn trước đây.

Trong thực tế vận hành của nền kinh tế và xã hội, nhu cầu và yêu cầu cơ cấu lại nợ là tất yếu với không chỉ doanh nghiệp, mà còn với cả chính phủ, hệ thống ngân hàng thương mại và bất kỳ các loại hình tổ chức, cá nhân khác.

Trong bối cảnh cụ thể của Việt Nam, từ năm 2009 tới nay, Chính phủ đã liên tục phát hành trái phiếu huy động vốn với kỳ hạn ngày càng dài hơn để thay thế các khoản trái phiếu có kỳ hạn ngắn trước đây nhằm cơ cấu lại kỳ hạn nợ, giúp giảm áp lực trả nợ hàng năm. Điều này đã giúp đưa kỳ hạn trả nợ bình quân của danh mục trái phiếu chính phủ đang lưu hành tăng mạnh từ mức khoảng 2- 3 năm vào những năm 2009 - 2010 lên mức 12,2 năm vào năm 2021.

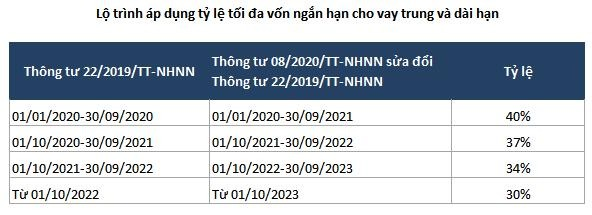

Bên cạnh đó, hệ thống ngân hàng thương mại của Việt Nam từ năm 2011 trở về đây đã phải nỗ lực thực thi các chính sách cơ cấu lại kỳ hạn của tài sản nợ và tài sản có để tuân thủ quy định của Ngân hàng Nhà nước, mà việc quy định tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn là một ví dụ.

Cụ thể, năm 2014, Ngân hàng Nhà nước quy định các tổ chức tín dụng được dùng vốn ngắn hạn cho vay trung và dài hạn là 60%; đến năm 2017, tỷ lệ này giảm còn 40% và đến năm 2019 áp dụng theo Thông tư 22/2019/TT-NHNN. Từ năm 2020 trở đi, theo lộ trình của Thông tư 08/2020/TT-NHNN (bảng Lộ trình áp dụng tỷ lệ tối đa vốn ngắn hạn cho vay trung và dài hạn).

Việc thực hiện huy động vốn mới với kỳ hạn dài hơn để trả nợ vay cũ có kỳ hạn ngắn hơn nhằm cơ cấu lại kỳ hạn trả nợ ở Việt Nam đối với Chính phủ và các ngân hàng thương mại được triển khai từng bước phù hợp với điều kiện, mức độ phát triển thực tế của thị trường tài chính nói chung và thị trường vốn nói riêng.

Như vậy, cơ cấu nợ là nhu cầu tất yếu trong quá trình vận hành của xã hội nói chung và doanh nghiệp nói riêng, có thể xuất phát từ cả lý do khách quan và chủ quan. Ba năm trở lại đây, bối cảnh môi trường kinh doanh có nhiều biến động lớn, lạm phát tăng cao khiến ngân hàng trung ương các nước và Việt Nam phải chuyển từ chính sách nới lỏng sang thắt chặt tiền tệ (giảm cung tiền, tăng lãi suất) để kiểm soát lạm phát, ổn định môi trường kinh tế - xã hội.

Đặc biệt, việc Mỹ thắt chặt tiền tệ, tăng nhanh lãi suất làm đồng USD tăng giá so với hầu hết các đồng tiền khác đã làm các dòng vốn trên thế giới nói chung và Việt Nam nói riêng bị hút về Mỹ.

Những biến động bất khả kháng nêu trên, một mặt, làm cho các doanh nghiệp suy yếu về năng lực tài chính, mặt khác, ngày càng khó tiếp cận được các nguồn vốn ở cả kênh cổ phiếu, trái phiếu, tín dụng ngân hàng, vay nước ngoài; đồng thời, khó bán hàng để có doanh thu do cầu thị trường yếu.

Do đó, doanh nghiệp các nước trên thế giới nói chung và Việt Nam nói riêng trong giai đoạn hiện nay rất cần có các hoạt động cơ cấu lại nợ để thích nghi với các biến động bất khả kháng của thị trường và môi trường kinh doanh nhằm tiếp tục tồn tại và phát triển, góp phần vào sự phát triển của đất nước.

YẾU TỐ CẦN THIẾT ĐỂ THỊ TRƯỜNG PHÁT TRIỂN BỀN VỮNG

Một câu hỏi nữa gần đây thu hút sự chú ý của thị trường, có liên quan đến vấn đề bảo vệ an toàn cho nhà đầu tư, giúp thị trường phát triển lành mạnh, hiệu quả là yêu cầu giám sát mục đích sử dụng vốn từ phát hành trái phiếu như thế nào cho hợp lý.

Về vấn đề này, yếu tố quan trọng nhất quyết định mức độ an toàn của một thị trường vốn nói chung, thị trường trái phiếu nói riêng chính là chất lượng của tổ chức phát hành huy động vốn.

Chất lượng của tổ chức huy động vốn được đánh giá trên tổng thể các yếu tố từ bề dày thời gian hoạt động kinh doanh liên tục minh bạch, hiệu quả, có uy tín, thương hiệu, năng lực cạnh tranh, năng lực tài chính, quản trị, chất lượng nguồn lực về con người và công nghệ…

Những doanh nghiệp có bề dày hoạt động với uy tín, thương hiệu, tuân thủ pháp luật và luôn đáp ứng các chỉ số an toàn tài chính chuyên ngành, có hiệu quả kinh doanh cao, có xếp hạng tín nhiệm cao…trên thị trường sẽ thu hút được đối tác, khách hàng tốt và sẽ huy động vốn được dễ dàng hơn với chi phí thấp hơn, tạo lợi thế để cạnh tranh phát triển tốt hơn. Do đó, các doanh nghiệp này sẽ luôn có động lực để tìm mọi cách phát triển hoạt động kinh doanh bài bản, chuyên nghiệp, vay trả đúng hạn, thực hiện nghiêm túc các cam kết trong kinh doanh để giữ uy tín, thương hiệu.

Theo báo cáo thực tế của hai tổ chức xếp hạng tín nhiệm hàng đầu ở Thái Lan và Malaysia về tỷ lệ các doanh nghiệp mất khả năng thanh toán trong giai đoạn 1997 đến 2021 cho thấy không có doanh nghiệp được xếp hạng tín nhiệm ở mức AAA bị phá sản trong giai đoạn này và tỷ lệ các doanh nghiệp mất khả năng thanh toán tăng lên khi mức xếp hạn tín nhiệm thấp dần đi.

Ví dụ, trong giai đoạn khủng hoảng tài chính toàn cầu 2009 thì không có doanh nghiệp được xếp hạng AAA và AA nào ở Malaysia bị mất khả năng thanh toán, nhưng có 6,4% doanh nghiệp xếp hạng A và 33% doanh nghiệp xếp hạng BBB, 50% doanh nghiệp xếp hạng B bị mất khả năng thanh toán.

Vì vậy, việc xây chính sách giám sát mục đích sử dụng vốn từ phát hành trái phiếu doanh nghiệp nên dựa vào các chuẩn mực, khuôn khổ hướng doanh nghiệp phát hành đến tuân thủ tốt hơn các chuẩn mực an toàn tài chính chuyên ngành, đạt chỉ số xếp hạng tín nhiệm cũng như uy tín, thương hiệu tốt hơn.

TÀI SẢN ĐẢM BẢO THÔI CHƯA ĐỦ

Thời gian gần đây, vấn đề tài sản đảm bảo đối với trái phiếu doanh nghiệp thu hút sự chú ý đặc biệt của thị trường và được nhiều người coi là giải pháp có tính quyết định đối với sự an toàn của nhà đầy tư. Vấn đề này cần được nhìn nhận đúng để tránh làm cho các nhà đầu tư có thể bị rơi vào “bẫy” của sự lầm tưởng về vai trò của tài sản đảm bảo.

Theo đó, trái phiếu doanh nghiệp có tài sản đảm bảo xét về logic là ít rủi ro hơn trái phiếu không có tài sản đảm bảo. Tuy nhiên, trong thực tế, yếu tố quan trọng nhất tác động đến mức độ rủi ro của trái phiếu doanh nghiệp phải là uy tín, chất lượng, hiệu quả hoạt động của doanh nghiệp phát hành gắn liền với khả năng tạo ra dòng tiền thực sự từ doanh thu, lợi nhuận để có thể trả được gốc, lãi trái phiếu cho nhà đầu tư và tiếp tục phát triển.

Nếu chỉ trông vào tài sản đảm bảo mà không chú ý đến uy tín, chất lượng, hiệu quả hoạt động của doanh nghiệp phát hành, thì nhà đầu tư rất dễ gặp rủi ro lớn, vì xử lý tài sản đảm bảo luôn chỉ là lựa chọn bắt buộc cuối cùng khi doanh nghiệp phát hành bị rơi vào tình trạng thực sự khó khăn. Việc xử lý tài sản đảm bảo không chỉ phụ thuộc vào chất lượng tài sản đảm bảo, mà còn có thể bị phụ thuộc nhiều vào các trình tự thủ tục pháp lý phức tạp kéo dài.

Nói cách khác, về khoa học quản trị rủi ro tín dụng thì tài sản đảm bảo chỉ có tác dụng trong việc xác định tổn thất dự kiến khi doanh nghiệp rơi vào tình trạng vỡ nợ, mà không liên quan đến khả năng trả nợ hay nói cách khác là dòng tiền trả nợ. Yếu tố khả năng trả nợ được đo bằng “xác suất vỡ nợ” không liên quan đến chất lượng hay giá trị tài sản bảo đảm.

Vì vậy, khi thực hiện đầu tư vào trái phiếu doanh nghiệp, nhà đầu tư nên quan tâm hơn đến uy tín, thương hiệu, năng lực tài chính, xếp hạng tín nhiệm của doanh nghiệp phát hành.

Ngoài ra, ứng xử của Nhà nước và các cơ quan quản lý khi thị trường trái phiếu doanh nghiệp gặp rủi ro về thanh khoản cũng là vấn đề cần quan tâm. Theo báo cáo mới nhất vào tháng 6/2022 của lãnh đạo Ngân hàng Trung ương các nước Đông Á và Thái Bình Dương về các diễn biến của thị trường trái phiếu và chính sách ứng phó của chính phủ các nước cho thấy, hầu hết các nước (như Nhật Bản, Hàn Quốc, New Zealand, Thái Lan...) đều thực hiện các chính sách hỗ trợ thanh khoản cho cả thị trường trái phiếu Chính phủ và trái phiếu doanh nghiệp trong giai đoạn biến động vừa qua.

Bằng nhiều giải pháp khác nhau, chính phủ các nước này tập trung hỗ trợ thanh khoản linh hoạt kịp thời đối với các doanh nghiệp hoạt động kinh doanh có uy tín, chất lượng, tuân thủ pháp luật trong bối cảnh thị trường có biến động tiêu cực khách quan.

Qua đó, giúp các doanh nghiệp có nền tảng tài chính tốt, hoạt động lành mạnh vượt qua khó khăn khách quan, tiếp tục duy trì năng lực sản xuất, cung ứng các dịch vụ hàng hóa thiết yếu đối với nền kinh tế. Điều này được cho là vô cùng cần thiết trong bối cảnh thế giới đang vật lộn với khó khăn sau đại dịch Covid – 19.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 46 phát hành ngày 14-11-2022. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam