Vốn ngoại vào Việt Nam cải thiện, cổ phiếu ngân hàng, hàng hóa hút dòng tiền

Với sự phân kỳ của chính sách tiền tệ, tài khoá và sự ổn định của tỷ giá, giới chuyên môn đặt kỳ vọng vào việc dòng vốn ngoại sẽ sớm quay trở lại Việt Nam...

Về mặt định giá, P/E ước tính năm 2022 của Việt Nam đang chỉ ở mức 14,1 lần, thấp hơn nhiều so với các thị trường trong khu vực và đây cũng là mức định giá tốt. Đặc biệt nhóm ngân hàng đang có nhiều lợi thế để hút vốn đầu tư dài hạn.

DÒNG VỐN NGOẠI VÀO VIỆT NAM CẢI THIỆN

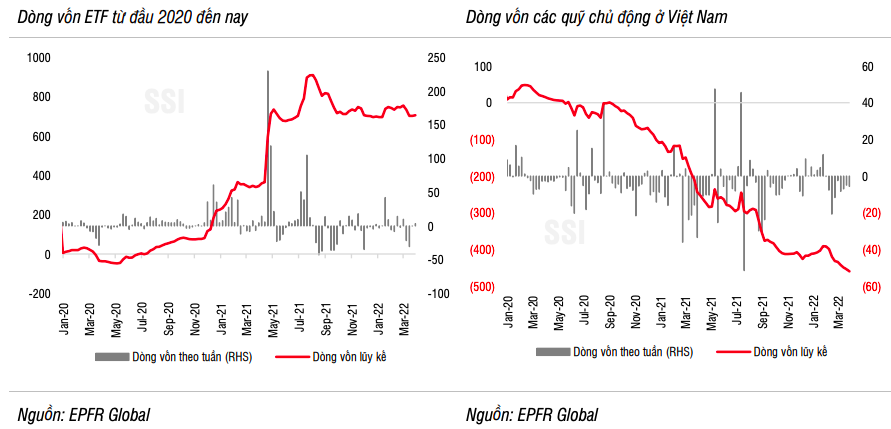

Trong tháng 3, căng thẳng địa chính trị và động thái của các ngân hàng trung ương lớn tiếp tục tác động tới tâm lý nhà đầu tư và dòng tiền vào Việt Nam không nằm ngoài xu hướng. Các quỹ ETF rút ròng mạnh ở giai đoạn đầu tháng, và có sự cải thiện nhẹ vào cuối tháng.

Cụ thể, tổng dòng vốn ETF rút ròng 650 tỷ đồng trong tháng 3 trong đó 4 quỹ lớn liên tục bị rút ròng bao gồm VFM VN30 (-435 tỷ), SSIAM VNFIN Lead (-200 tỷ), VanEck (-447 tỷ) và FTSE Vietnam (-130 tỷ). Ngược lại, VFM VNDiamond và Fubon là hai quỹ vẫn ghi nhận dòng tiền vào.

Dòng vốn có tín hiệu tích cực trở lại từ cuối tháng 3, đặc biệt là nhờ lực mua từ quỹ VFM VNDiamond sau khi chứng chỉ lưu ký của quỹ này đã thực hiện thành công IPO tại thị trường Thái Lan dưới tên gọi DR "DIAMOND ETF". DR "DIAMOND ETF" bắt đầu được niêm yết và giao dịch từ ngày 31/3, được kỳ vọng có thể thu hút dòng vốn từ nhà đầu tư Thái Lan vào Việt Nam.

Tính chung cho quý 1/2022, dòng vốn ETF vẫn ghi nhận mức vào ròng 172 tỷ đồng, chủ yếu lực mua đến từ Quỹ Fubon và VFM VNDiamond.

Dòng tiền từ các quỹ chủ động tiếp tục rút ròng trong tháng 3. Các quỹ chủ động ghi nhận mức rút ròng 588 tỷ đồng trong tháng, thấp hơn so với tháng 2 (-968 tỷ đồng), trong đó dòng tiền cũng ghi nhận tích cực trong nửa cuối tháng 3.

Tính chung quý 1/2022, các quỹ chủ động rút gần 1,1 nghìn tỷ đồng, có sự cải thiện so với mức bán ròng hơn 3 nghìn tỷ đồng so với cùng kỳ 2021. Tương tự, giao dịch khối ngoại bán ròng đã thực hiện bán ròng 7,7 nghìn tỷ đồng trong quý 1, giảm 55% so với cùng kỳ năm ngoái.

Theo quan sát của Công ty Chứng khoán SSI, khối ngoại có xu hướng tập trung giải ngân vào dòng cổ phiếu ngân hàng, hưởng lợi từ giá hàng hóa và nhóm tiềm năng khi nền kinh tế mở cửa.

Đồng thời SSI tiếp tục duy trì quan điểm kỳ vọng dòng vốn ngoại sẽ sớm quay trở lại với sự phân kỳ của chính sách tiền tệ/tài khóa của Việt Nam và thế giới và sự ổn định của tỷ giá.

Bên cạnh đó, tính đến thời điểm hiện tại, Việt Nam đã có lộ trình rõ ràng hơn trong việc mở cửa lại nền kinh tế, bao gồm mở cửa hoàn toàn biên giới và chuyển dịch chính sách xem Covid-19 chỉ còn là “bệnh đặc hữu” thay vì “đại dịch” như trước đó, giúp củng cố lại niềm tin từ nhà đầu tư nước ngoài.

NHÀ ĐẦU TƯ TIẾP TỤC TĂNG TỶ TRỌNG TIỀN MẶT

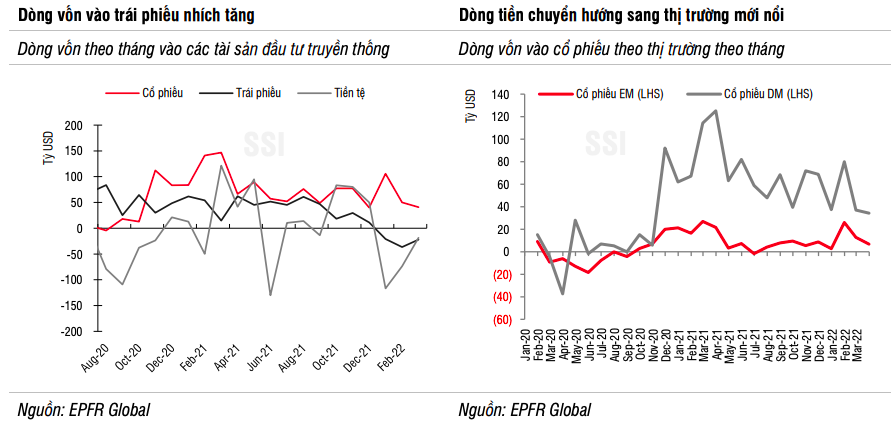

Về dòng vốn toàn cầu, căng thẳng địa chính trị cùng với động thái của các ngân hàng trung ương lớn và lo ngại về suy thoái kinh tế tác động tới tâm lý nhà đầu tư và mức phân bổ dòng tiền vào các tài sản tài chính. Theo đó, dòng tiền vào các tài sản tài chính tiếp tục suy giảm mạnh khi nhà đầu tư giảm tỷ trọng các tài sản rủi ro trong danh mục.

Theo khảo sát ở các nhà quản lý quỹ của Bank of America Merill Lynch, tỷ trọng tiền mặt trong danh mục tiếp tục tăng lên 5,9% từ mức 5,3% trong tháng 2 – tương đương với tỷ trọng vào thời điểm tháng 2 và tháng 3 năm 2020 khi dịch Covid-19 xuất hiện.

Ngoài ra, tiền vẫn ghi nhận vào ròng trên thị trường cổ phiếu, tuy nhiên tổng giá trị tiếp tục giảm (+41,0 tỷ USD, giảm 17,8% so với tháng 2). Dòng vốn vào các quỹ trái phiếu đã có sự cải thiện, tuy nhiên vẫn ghi nhận mức giảm 23 tỷ USD đến từ động thắt chặt chính sách tiền tệ của Fed.

Dòng vốn cổ phiếu toàn cầu mặc dù vào ròng nhưng giá trị giảm rõ rệt so với tháng trước, trên cả hai thị trường phát triển và đang phát triển. Cụ thể tại thị trường phát triển, tổng giá trị mua ròng ghi nhận là 34,2 tỷ USD – mức thấp nhất trong vòng 17 tháng qua, giảm 7,6% so với tháng 2 và 72% so với cùng kỳ năm ngoái.

Thị trường Mỹ vẫn là tâm điểm thu hút dòng tiền với lượng mua ròng là 53,4 tỷ USD, tăng 40% so với tháng 2 và là mức vào ròng mạnh nhất trong vòng 11 tháng qua, nhờ kỳ vọng về kết quả kinh doanh khả quan trong quý 1, cũng như thị trường đã điều chỉnh mạnh trong tháng 2 và nửa đầu tháng 3 đã phần nào phản ánh những thông tin tiêu cực.

Trong khi đó, dòng vốn vào thị trường mới nổi giảm mạnh 47,2%, xuống chỉ còn mua ròng 6,8 tỷ USD, chủ yếu do dòng tiền vào Trung Quốc giảm nhiệt. Cụ thể, lo ngại việc áp dụng chính sách ”Không Covid” trong bối cảnh số ca lây nhiễm tăng nhanh sẽ tác động mạnh tới tăng trưởng kinh tế và khiến dòng vốn vào Trung Quốc chỉ đạt 1,5 tỷ USD trong tháng 3 – mức thấp nhất kể từ tháng 10/2021.

Dòng tiền cổ phiếu mua ròng tại các quốc gia có thế mạnh xuất khẩu hàng nguyên vật liệu thô. Giá hàng hóa vẫn duy trì đà tăng mạnh mẽ giúp dòng tiền vẫn tiếp tục phân bổ vào các quốc gia có thế mạnh về xuất khẩu nguyên vật liệu thô, đặc biệt là khu vực ASEAN như Indonesia hay Malaysia. Cả Indonesia, Malaysia đều ghi nhận bơm ròng trong tháng 3 (lần lượt là gần 22 và 30 triệu USD).

Theo SSI, trong thời gian tới, phân bổ dòng vốn vào các tài sản tài chính sẽ khó lường hơn khi nhiều lo ngại về tình trạng thị trường “gấu” đã xuất hiện trên thị trường cổ phiếu. Trên thực tế, có tới 64% nhà quản lý quỹ trong khảo sát của Bank of American Merill Lynch cho rằng tăng trưởng kinh tế thế giới sẽ kém đi trong vòng 12 tháng tới (tăng từ tỷ lệ 20% trong khảo sát tháng 2).