Vượt xa định giá của công ty chứng khoán, cổ phiếu ngân hàng có quá đắt?

Nếu nghe tư vấn định giá cổ phiếu ngân hàng của nhiều công ty chứng khoán thì nhà đầu tư đều "hố nặng". Rất nhiều cổ phiếu ngành này đã tăng phi mã, vượt xa dự kiến của giới phân tích...

Được hỗ trợ bởi tăng trưởng lợi nhuận trên nền thấp của năm 2020 nhưng nhiều cổ phiếu ngân hàng đã có mức tăng trưởng gấp vài lần kể từ đầu năm và vượt xa với mức định giá của công ty chứng khoán. Liệu giá các cổ phiếu này có đang quá đắt?

TƯ VẤN ĐỊNH GIÁ CHỈ MANG TÍNH... THAM KHẢO?

Trong nhóm ngân hàng, từ đầu năm đến nay nhiều cổ phiếu giá tăng trưởng bằng lần nhờ hỗ trợ từ kết quả kinh doanh tích cực quý 1/2021. Chẳng hạn như, VPB từ đầu năm đến nay đã tăng 2,3 lần; VIB tăng 2 lần; TCB tăng 54%; CTG 50%. Nhóm này vẫn được nhìn nhận còn khá nhiều dư địa tăng trưởng với những câu chuyện tăng vốn, bán cổ phần như VPB với dòng tiền từ việc bán FE Credit.

Một số cổ phiếu khác cũng bay cao như diều gặp gió từ đầu tháng 1 đến nay như LPB tăng 2,6 lần; ABB tăng 2,1 lần; EIB tăng gần gấp đôi. Riêng với trường hợp của SHB, trợ thủ đắc lực nâng đỡ giá cổ phiếu là lợi nhuận quý 1/2021 đạt 1.330 tỷ đồng tăng gấp đôi so với quý 1/2020 và câu chuyện tăng vốn. SHB nhờ đó lần lượt vượt hết đỉnh này sang đỉnh khác, tăng 2,4 lần từ cuối tháng 1.

Tuy nhiên, SHB đối diện với rủi ro từ các đợt tăng vốn quá nhanh nhưng hiệu quả kinh doanh không tương xứng. Từ đầu năm 2015 đến nay vốn điều lệ của SHB đã tăng gần gấp 2 lần từ 9.582 tỷ đồng lên 17.605 tỷ đồng nhưng chất lượng lợi nhuận tăng không tương xứng với hệ số NIM 2,83 % thấp hơn so với hầu hết các ngân hàng khác ở mức trung bình ngành 3-4%.

Trong khi đó, nợ xấu của SHB vẫn là mối quan tâm của nhà đầu tư. Các khoản cho vay doanh nghiệp chiếm đa số dư nợ khoảng 78,7% trong quý 1/2021 dẫn đến lo ngại tác động của đại dịch với những doanh nghiệp thường có độ trễ nhất định, đặc biệt làn sóng Covid lần 4 đang bùng nổ đang đe doạ tình hình kinh doanh nhiều doanh nghiệp.

Trong báo cáo đánh giá về SHB từ cuối tháng 3, Chứng khoán SSI đánh giá trung lập và nâng mức giá mục tiêu SHB từ 18.000 đồng lên 20.100 đồng. Thời điểm đầu tháng 4, nhiều công ty chứng khoán đã khuyến nghị bán ra cổ phiếu này và không còn đưa ra định giá về SHB. Giá của SHB thời điểm hiện tại đã lên đến 40.100 đồng/cổ phiếu.

Hay tại Ngân hàng TMCP Quốc tế Việt Nam (VIB), kết thúc quý 1/2021, VIB đạt 1.807 tỷ đồng lợi nhuận trước thuế, tăng 68% so với quý 1/2020, thực hiện được 24% kế hoạch năm. Đầu tháng 5 vừa qua, VIB nhận được Ngân hàng Nhà nước chấp thuận cho tăng vốn điều lệ tối đa thêm 4.437,5 tỷ đồng từ mức 11.093 tỷ đồng. Sau khi tăng thêm, vốn điều lệ của VIB khoảng 15.530 tỷ đồng.

Nhiều thông tin tích cực tạo đà cho cổ phiếu VIB tăng phi mã gấp đôi từ đầu năm đến nay. Thị giá VIB đang ở mức 64.200 đồng so với 31.000 đồng từ cuối tháng 1. Ở thời điểm hiện tại VIB vẫn được nhiều “room” đầu cơ chứng khoán hô mua vào ngắn hạn, giá vẫn tăng “điên đảo” dù không còn thông tin hỗ trợ nào ngoài kỳ vọng vào kết quả kinh doanh quý 2. Nhưng theo giới chuyên môn, kết quả kinh doanh trong quý 2 rất khó lặp lại đà tăng tương tự như quý 1 bởi nền so sánh của quý 2 đã cao hơn.

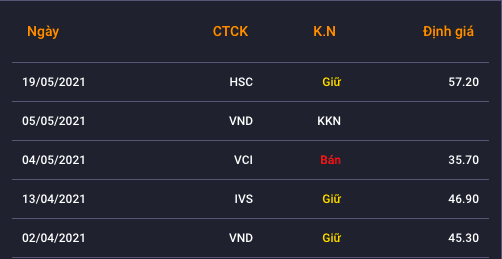

Trong khi đó mức giá hiện tại của VIB cũng đang khá cao so với định giá của các công ty chứng khoán. Chứng khoán VnDirect từng định giá của VIB 45.000 đồng đầu tháng 4. Đến tháng 5, VnDirect không đưa ra thêm lời khuyến nghị nào từ cổ phiếu này. Trong khi đó, Chứng khoán Bản Việt khuyến nghị bán ra đầu tháng 5 với mức định giá 35.700 đồng. Gần nhất 19/5, HSC định giá 57.200 đồng còn thị giá VIB đang ở mức 64.200 đồng.

Hay tại Ngân hàng Bắc Á Bank, mức tăng giá của BAB cũng khiến giới đầu tư hoang mang trong bối cảnh hoạt động của ngân hàng này quá nhỏ bé so với các ngân hàng niêm yết khác ngoài ra không có bất kỳ thông tin nào hỗ trợ...

Giá cổ phiếu tất nhiên còn phù thuộc vào kỳ vọng của nhà đầu tư và dòng tiền vào nhóm ngân hàng vẫn dữ dội nhưng việc lựa chọn kỹ càng, thẩm định đúng giá trị cổ phiếu sẽ giúp nhà đầu tư tránh được rủi ro bởi một khi sóng ngân hàng qua đi sẽ dễ rơi vào trường hợp ngậm đắng nuốt cay ở những cổ phiếu tăng bất chấp kiểu này.

ĐỊNH GIÁ CỔ PHIẾU NGÂN HÀNG VIỆT NAM CAO SO VỚI KHU VỰC?

Mặc dù giá nhiều cổ phiếu ngân hàng đang được nhận định là đắt so với mức khuyến nghị của các công ty chứng khoán đưa ra nhưng cũng không thể phủ nhận dư địa tăng trưởng chung của nhóm này vẫn là tích cực và vẫn còn nhiều cổ phiếu dư địa tăng trưởng về mặt cơ bản.

Trong báo cáo về ngành ngân hàng mới đây, Chứng khoán IVS cho rằng, nếu so sánh nhóm ngân hàng cùng ngành trong thị trường mới nổi và ASEAN, mức định giá P/E, P/B của ngân hàng Việt Nam cao hơn.

Tuy nhiên, điều này hoàn toàn phù hợp với hiệu suất sinh lời hấp dẫn và tiềm năng của ngành ngân hàng Việt Nam trong bối cảnh vĩ mô thuận lợi hơn mặt bằng chung. P/E, P/B toàn ngành vẫn còn hấp dẫn khi lần lượt thấp hơn 30% và 16% so với VNINDEX.

Dựa trên kết quả kinh doanh quý 1 và năng lực kiểm soát dịch bệnh tại Việt Nam cùng các chính sách hỗ trợ từ phía Ngân hàng Nhà nước (giảm lãi suất, TT03/2021), IVS cho rằng hầu hết các ngân hàng sẽ hoàn thành mục tiêu kinh doanh năm 2021. Dự đoán một số ngân hàng có kết quả kinh doanh 2021 nổi bật như VPB với dòng tiền về từ bán FE Credit, CTG hồi phục sau giai đoạn tái cấu trúc, VCB không còn áp lực dự phòng.

Trong khi đó, báo cáo của SSI Research mới đây khuyến nghị các nhà đầu tư cần cẩn trọng, bởi các triển vọng tích cực như kết quả kinh doanh, kế hoạch tăng vốn đã gần như phản ánh hết vào giá. Dù vậy, một số cổ phiếu vẫn có thể có triển vọng, trong đó có cổ phiếu của những nhà băng có thể có tác động tích cực từ việc tăng vốn, có lợi nhuận phục hồi sau khi xử lý hết nợ xấu.