Xu thế dòng tiền: Rắc rối lớn nhất đã kết thúc?

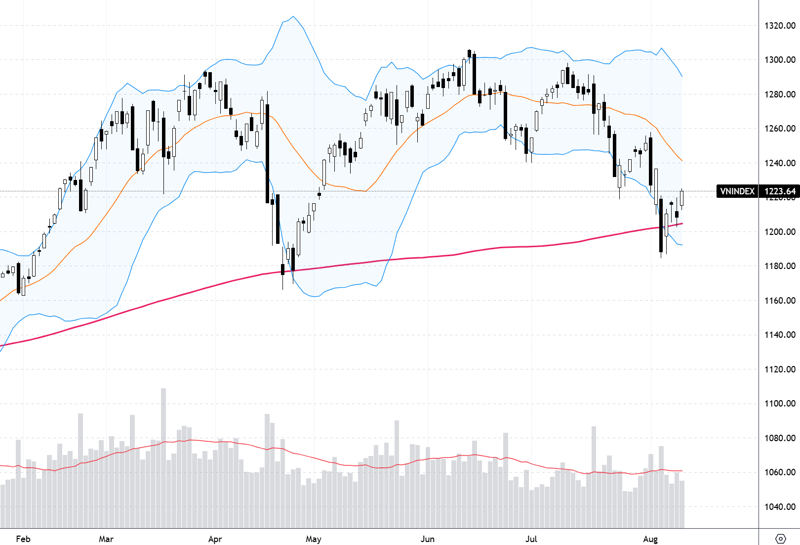

Thị trường chứng khoán Việt Nam tuần qua chịu ảnh hưởng nặng nề từ các xáo trộn lớn trên các thị trường tài sản toàn cầu. Phiên sụt giảm 3,92% ngày 5/8 là mức biến động lớn nhất trong năm 2024, chỉ sau mức giảm 4,7% ngày 15/4. Nguyên nhân chính của các biến động đó lại không xuất phát từ yếu tố nội tại...

Thị trường chứng khoán Việt Nam tuần qua chịu ảnh hưởng nặng nề từ các xáo trộn lớn trên các thị trường tài sản toàn cầu. Phiên sụt giảm 3,92% ngày 5/8 là mức biến động lớn nhất trong năm 2024, chỉ sau mức giảm 4,7% ngày 15/4. Nguyên nhân chính của các biến động đó lại không xuất phát từ yếu tố nội tại.

Tuần qua nhà đầu tư bị quá tải bởi các thông tin tiêu cực, đặc biệt là những phân tích liên quan đến hoạt động carry-trade đồng Yên và sự đảo ngược chính sách lãi suất của Nhật Bản. Phản ứng bán tháo dữ dội các loại tài sản khiến thị trường tài chính toàn cầu đều sụt giảm mạnh. Trong nước, dù nhà đầu tư nước ngoài không phải là một chủ thể giao dịch lớn cũng như quy mô bán ròng không có gì bất thường, nhưng hoạt động bán tháo cũng diễn ra.

Theo đánh giá của các chuyên gia, thị trường trong nước đang ở giai đoạn không có thông tin đặc biệt, mua kết quả kinh doanh quý 2 đã kết thúc, nên khi nổi lên mạch thông tin đột biến như vậy, mối quan tâm tất nhiên sẽ rất cao. Những phản ứng mạnh mẽ ban đầu được cho là do nhà đầu tư không rõ điều gì thực chất đang xảy ra, quy mô tác động của các vị thế carry-trade có tác động lâu dài hay không.

Việc thị trường chứng khoán toàn cầu bình tĩnh lại trong các phiên sau đó đã giúp thị trường trong nước phục hồi khá mạnh. Các chuyên gia cũng nhìn nhận sự hoảng loạn bán tháo trong ngày 5/8 cũng đem lại hiệu ứng tốt khi có lượng lớn cổ phiếu được cắt lỗ, margin giảm xuống.

Mặc dù quan điểm khá thống nhất rằng những rắc rối lớn nhất ảnh hưởng về mặt tâm lý đối với thị trường Việt Nam đã kết thúc, nhưng vẫn chưa đồng thuận về khả năng tạo đáy. Một số ý kiến thận trọng vẫn nhận định nhịp phục hồi kỹ thuật ngắn hạn có thể kéo dài thêm chút nữa và thị trường vẫn có khả năng điều chỉnh để kiểm định đáy lần nữa. Nhịp điều chỉnh đó được xác định là cơ hội rất tốt để tích lũy cổ phiếu cho giai đoạn cuối năm.

Nguyễn Hoàng – VnEconomy

Thị trường tài sản toàn cầu tuần qua rúng động với những đợt giảm giá rất mạnh, mà nguyên nhân được cho là từ hoạt động đóng vị thế carry-trade đồng Yên khi đồng tiền này tăng giá. Đây là hiện tượng bất thường vì tất cả các tài sản từ cổ phiếu tới tiền số, vàng, dầu… đều lao dốc. Quy mô carry-trade đồng yên lớn tới mức nào mà có thể gây tác động lớn ở mức độ toàn cầu như vậy? Liệu sức ép này đã kết thúc hay chưa?

Theo tôi phiên 5/8 là một phiên washout rũ bỏ margin và tình trạng nhiều nhà đầu tư hoảng loạn bán cắt lỗ. Tuy thanh khoản không phải thực sự quá lớn nhưng cũng cao hơn gần 20% so với trung bình khối lượng 20 phiên, kèm theo mức giảm điểm mạnh nên cũng thỏa mãn là một phiên washout.

Ông Nguyễn Việt Quang

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Giao dịch carry-trade đồng Yên đã được tích luỹ gần 13 năm qua và đặc biệt tăng nhanh trong 2-3 năm trở lại đây khi Fed tăng lãi suất trong khi Ngân hàng Trung ương Nhật Bản (BOJ) duy trì lãi suất âm. Tính đến hiện tại, ước tính giao dịch carry-trade có thể đã lên tới 500 tỷ USD và được ghi nhận là một trong những giao dịch có quy mô lớn nhất từ trước đến nay trên thế giới, trải dài vào những khoản mục đầu tư trên toàn cầu từ bất động sản, cổ phiếu cho đến đồng tiền của các quốc gia mới nổi.

Cũng theo số liệu từ Ngân hàng Thanh toán quốc tế, các khoản vay Yên xuyên biên giới đã đạt mức kỷ lục 1 ngàn tỷ USD vào tháng 4/2024. Sức ảnh hưởng của đồng USD ngày càng mở rộng đáng kể trên toàn cầu trong nhiều năm trở lại đây, là yếu tố chính đã làm rung động thị trường tài chính trong những tuần qua.

Tuy nhiên, ở thời điểm hiện tại, tôi cho rằng áp lực thanh lý đã phần nào được giảm bớt khi các ước tính ghi nhận gần 40% vị thế đã được đóng trong vài tuần gần đây. Bên cạnh đó, những phát biểu mới nhất của BOJ cho rằng sẽ không tăng lãi suất và tiếp tục duy trì chính sách nới lỏng tiền tệ nếu các thị trường tài chính không ổn định. Những yếu tố này sẽ góp phần giúp làm dịu tâm lý hoảng loạn của thị trường tài chính trong các phiên tuần tới.

Dù vậy chúng tôi cũng không phủ nhận một điều rằng những rủi ro trên thị trường tài chính đang ngày càng tăng lên, nhất là các rủi ro địa chính trị. Do đó, việc quản lý danh mục thận trọng ở thời điểm hiện tại là điều cần thiết khi xu hướng thị trường chưa rõ ràng.

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Việc xác định chính xác quy mô của carry-trade là không thể. Khác với giao dịch cổ phiếu, giao dịch tiền tệ không được theo dõi một cách tập trung trên sàn giao dịch. Chúng ta chỉ có thể ước tính quy mô của hoạt động này. Theo ông James Malcolm, chiến lược gia vĩ mô tại ngân hàng UBS ước tính giao dịch carry-trade USD-Yên từng đạt 500 tỷ USD vào giai đoạn đỉnh điểm. Ông ước tính khoảng 200 tỷ USD giao dịch carry-trade đảo chiều trong 2-3 tuần qua và việc điều chỉnh vị thế chênh lệch lãi suất sẽ vẫn còn tiếp diễn. Việc này sẽ tác động phần nào tới thị trường trong thời gian tới.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Nhiều quỹ đầu tư, các nhà đầu tư chuyên nghiệp tham gia thị trường Nhật Bản và Mỹ và trên thế giới đã tận dụng giai đoạn lãi suất tại Nhật rất thấp để vay và đầu tư vào thị trường Mỹ. Quy mô carry-trade đồng Yên là khá lớn và tác động quy mô lớn không chỉ là hoạt động giao dịch cổ phiếu mua bán mà tác động đến tâm lý bán tháo cổ phiếu trên nhiều thị trường chứng khoán phát triển như ở những phiên đầu tuần trước. Tôi cho rằng sức ép này vẫn có thể còn tại thị trường Mỹ và Nhật nhưng sẽ không ảnh hưởng nhiều đến thị trường Việt Nam khi triển vọng tích cực vẫn đang là xu hướng chủ đạo.

Ông Nguyễn Thế Hoài - Giám đốc chi nhánh Đồng Nai, Chứng khoán Rồng Việt

Đây là vấn đề lớn và rộng nên khó đánh giá đầy đủ, chính xác nhưng chúng ta có thể đánh giá thế này: Đồng Yên xuống giá rất thấp trong 38 năm (160 Yên/USD) khiến BOJ phải nâng lãi suất. Thị trường chứng khoán Nhật phần lớn là các doanh nghiệp xuất khẩu sẽ bị tổn thương. Tác động kép đó khiến cho chứng khoán Nhật giảm mạnh. Còn thị trường chứng khoán Việt Nam bị chi phối bởi ngành ngân hàng, bất động sản, các công ty tiêu dung và phần lớn các khoản đầu tư của Nhật vào Việt Nam là FDI dài hạn nên việc Nhật tăng lãi suất có rất ít tác động tới Việt Nam.

Nguyễn Hoàng – VnEconomy

Thị trường chứng khoán Việt Nam được cho là không chịu tác động trực tiếp từ các biến động nói trên – khối ngoại bán ròng bình thường - và phản ứng khá sốc chỉ diễn ra ngày đầu tuần khi VN-Index giảm tới 3,92%. 4 phiên sau đó thị trường đã dần cân bằng lại. Liệu phiên đầu tuần có thể xác định là một phiên washout, rũ bỏ margin, khi thanh khoản cũng không phải là quá đột biến?

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Theo tôi phiên 5/8 là một phiên washout rũ bỏ margin và tình trạng nhiều nhà đầu tư hoảng loạn bán cắt lỗ. Tuy thanh khoản không phải thực sự quá lớn nhưng cũng cao hơn gần 20% so với trung bình khối lượng 20 phiên, kèm theo mức giảm điểm mạnh nên cũng thỏa mãn là một phiên washout. Việc thanh khoản không quá mạnh là điều dễ hiểu khi tôi đánh giá tình hình sử dụng margin của nhà đầu tư nhỏ lẻ giai đoạn vừa rồi không cao.

Ông Nguyễn Thế Hoài - Giám đốc chi nhánh Đồng Nai, Chứng khoán Rồng Việt

Tôi nghĩ có thể nhiều nhà đầu tư đã hạ margin để quản trị rủi ro khi chứng kiến thị trường thế giới và thị trường trong nước có biến động quá mạnh. Nhưng qua đó tôi cũng thấy có dòng tiền đang chờ mua khi thị trường hoản loạn và các cổ phiếu về giá hấp dẫn.

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Thị trường đã có phiên đầu tuần giảm điểm sốc với mức giảm gần 4%. Phiên giảm mạnh này tôi cho rằng cộng hưởng từ nhiều yếu tố, chủ yếu đến từ diễn biến tiêu cực của thị trường thế giới, cùng với việc chỉ số đánh mất ngưỡng tâm lý 1200 điểm và MA200, đã kích hoạt đà bán tháo từ nhà đầu tư, đẩy tâm lý đến hoảng loạn cực độ với việc hàng loạt cổ phiếu nằm sàn. Áp lực giải chấp margin ở đây là có, nhưng tôi cho rằng không quá nhiều khi xu hướng thị trường gần 2 tháng qua không thuận lợi để nhà đầu tư sử dụng nhiều margin.

Tôi có phần nghiêng về khả năng thị trường sẽ có lần nữa quay lại đáy tháng 4 (hoặc thủng). Nhịp hồi này có thể sẽ kéo dài được 1-2 tuần, và hiện đã qua được 1 tuần.

Bà Nguyễn Thị Mỹ Liên

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Theo tôi yếu tố tác động đến thị trường chứng khoán Việt Nam hiện nay có chăng đó là yếu tố tâm lý của nhà đầu tư ảnh hưởng bởi những thông tin, tin tức. VN-Index đã tạo đáy 1200 - 1220 điểm và nhiều khả năng sẽ phục hồi hướng lên khu vực 1250 - 1260 điểm trong tuần giao dịch tới. Phiên giảm điểm sâu đầu tuần trước cũng là đáy của đợt điều chỉnh này, VN-Index sẽ tích lũy đi dần lên ở giai đoạn tới. Tôi đánh giá sẽ không có phiên washout nào trong tuần tới khi tâm lý dần ổn định trên thị trường chứng khoán Việt Nam và lực mua và sẽ gia tăng hơn lực bán.

Nguyễn Hoàng – VnEconomy

Mức giảm sâu nhất của phiên ngày 5/8 đưa VN-Index về sát đáy tháng 4/2024. Nhịp hồi sau đó lặp lại mức thanh khoản rất thấp gợi nhớ đến những phiên phục hồi kỹ thuật cuối tháng 7 vừa qua. Anh chị đánh giá thế nào về cơ hội tạo đáy lúc này, thị trường có nguy cơ kiểm định hẳn đáy tháng 4 một lần nữa hay không?

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

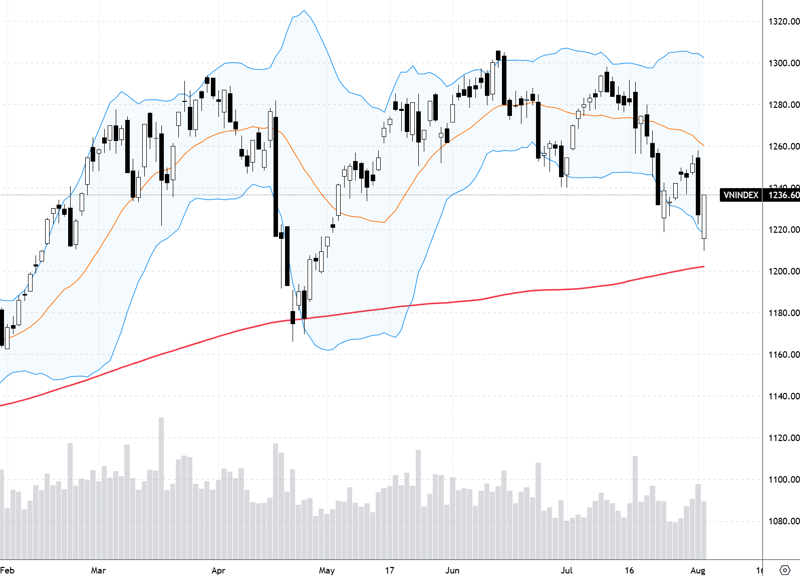

Giai đoạn hồi phục này có điểm khác nhịp hồi phục tháng 7: Sau phiên giảm 1.82% thị trường có 6 phiên hồi phục liên tiếp nhưng không thể vượt quá được cây nến giảm 1.82%, trong khi giai đoạn này sau phiên giảm mạnh 3.92% chỉ cần tới 4 phiên thị trường đã hồi phục vượt được cây nến giảm mạnh đó. Điều này chứng tỏ động lực hồi giai đoạn hiện tại khỏe hơn tháng 7 rất nhiều.

Thị trường tạo đáy thường có 2 kiểu: Tạo mô hình 2-3 đáy; tạo đáy chữ V hồi phục mạnh sau đó có giai đoạn tích lũy và đi lên tiếp. Trong 2 năm nay tôi thấy những nhịp tạo đáy thị trường đều hồi phục chữ V sau đó có giai đoạn tích lũy. Hiện tại tôi đánh giá xác suất hồi phục chữ V là rất cao nên khả năng “test” đáy tháng 4 sẽ thấp.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

VN-Index đã tạo đáy và đã xác nhận đáy sâu nhất cũng là thời điểm đầu tuần trước. Các phiên phục hồi kỹ thuật rồi sẽ điều chỉnh biên độ hẹp một lần nữa, có thể diễn ra ở khu vực 1240 - 1260 điểm, chứ sẽ khó có thể giảm về khu vực 1200 - 1220.

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Tôi có phần nghiêng về khả năng thị trường sẽ có lần nữa quay lại đáy tháng 4 (hoặc thủng). Thị trường đang có diễn biến hồi phục khá tốt trở lại sau phiên giảm mạnh 5/8, tuy nhiên tôi cho rằng khả năng chỉ là nhịp hồi kỹ thuật sau khi tâm lý thị trường rơi vào hoảng loạn cực độ, lực cầu yếu thể hiện qua khối lượng thấp đang ủng hộ khả năng này. Nhịp hồi này có thể sẽ kéo dài được 1-2 tuần, và hiện đã qua được 1 tuần, nhà đầu tư cần chú ý khả năng biến động lớn trong tuần này nếu chỉ số tiếp tục tiến lên vùng cản 1240-1260.

VN-Index đã tạo đáy và đã xác nhận đáy sâu nhất cũng là thời điểm đầu tuần trước.

Ông Lê Đức Khánh

Ông Nguyễn Thế Hoài - Giám đốc chi nhánh Đồng Nai, Chứng khoán Rồng Việt

Tôi cho rằng thị trường vẫn có thể kiểm định lại đáy cũ nhưng khả năng này không cao. Nếu điều đó xảy ra thì đó là cơ hội lớn để tích lũy cổ phiếu cho 6 tháng cuối năm.

Nguyễn Hoàng – VnEconomy

Những biến động tuần qua không xuất phát từ yếu tố nội tại của thị trường chứng khoán Việt Nam, nhưng có tác động xấu đáng kể đến giá cổ phiếu. Điều này chứng tỏ nhà đầu tư đang bị chi phối mạnh mẽ bởi nhiều thông tin từ bên ngoài, điều mà trong thời gian khá dài thị trường trong nước bỏ qua. Vì sao đột nhiên tâm lý nhà đầu tư lại có mối tương quan lớn như vậy? Theo anh chị nhà đầu tư nên hành động như thế nào lúc này?

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Tôi cho rằng việc các nhà đầu tư thận trọng quan sát các diễn biến từ thị trường thế giới là điều dễ hiểu khi hiện tại mùa kết quả kinh doanh đã qua và thị trường lại rơi vào vùng trũng thông tin. Thêm vào đó, thực tế các thông tin từ bên ngoài thực sự rất có sức nặng và mức lan tỏa. Chúng ta có thể thấy trong tuần vừa qua từ thị trường châu Á đến châu Âu và Mỹ đều đi cùng xu hướng.

Các thông tin liên quan đến chính sách và địa chính trị sẽ ảnh hưởng vừa trực tiếp lẫn gián tiếp đến hầu hết các hoạt động kinh tế nói chung và dòng tiền của các nhà đầu tư nước ngoài nói riêng. Việt Nam cũng đang trải qua giai đoạn chuyển giao về thế hệ lãnh đạo trong bối cảnh thế giới đang khá căng thẳng. Vì vậy, theo tôi, nhà đầu tư nên giữ quan điểm thận trọng, duy trì tỷ lệ tiền mặt cao và hạn chế mua đuổi.

Có một điểm sáng theo tôi là sự quyết tâm của Chính phủ trong việc liên tục đưa ra các chính sách hỗ trợ nền kinh tế từ việc tăng lương cơ sở đến việc giảm lãi suất của Ngân hàng nhà nước gần đây. Do đó, tôi tin thị trường sẽ sớm tìm được điểm cân bằng trong thời gian tới, có thể quanh mức 1160 – 1180 điểm.

Tôi cho rằng thời điểm này chúng ta nên tập trung tìm kiếm các cổ phiếu có kết quả kinh doanh tăng trưởng trong nửa cuối năm, định giá hấp dẫn và phân bổ tỷ trọng tiền - cổ phiếu ở mức hợp lý (50% tiền 50% cổ phiếu)

Ông Nguyễn Thế Hoài

Ông Nguyễn Việt Quang - Giám đốc Trung tâm kinh doanh 3 Yuanta Hà Nội

Giai đoạn ra báo cáo kết quả kinh doanh quý 2 không tác động tích cực tới thị trường chung và giai đoạn này thị trường bước vào giai đoạn trống thông tin. Cũng vì lý do đó khi các thông tin xấu từ thế giới sẽ tạo áp lực tâm lý lớn hơn cho nhà đầu tư so với giai đoạn trước. Hiện tại theo tôi nhà đầu tư nên chọn những doanh nghiệp cơ bản tốt, có tăng trưởng và gom dần khi có chiết khấu giá tốt; khi thị trường chưa thực sự sôi động dòng tiền còn yếu thì tránh sử dụng margin cũng như điều tiết lượng giải ngân cũng như bán ra hợp lý để tránh áp lực tâm lý lớn khi có biến cố xảy ra.

Ông Nguyễn Thế Hoài - Giám đốc chi nhánh Đồng Nai, Chứng khoán Rồng Việt

Diễn biến thị trường 6 tháng đầu năm không dành niềm vui cho số đông, dòng tiền thông minh chỉ tìm tới các doanh nghiệp có kết quả kinh doanh tăng trưởng tốt nên tâm lý đa phần của nhà đầu tư khá nản xen lẫn hoài nghi. Với tâm lý đó thì chỉ cần một tác động từ bên ngoài sẽ khiến nhà đầu tư sợ hãi. Tôi cho rằng thời điểm này chúng ta nên tập trung tìm kiếm các cổ phiếu có kết quả kinh doanh tăng trưởng trong nửa cuối năm, định giá hấp dẫn và phân bổ tỷ trọng tiền - cổ phiếu ở mức hợp lý (50% tiền 50% cổ phiếu chẳng hạn).

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Chúng ta không nên quên rằng yếu tố tâm lý luôn chiếm vị trí số 1 trong số những nguyên nhân dẫn đến biến động tăng giảm cổ phiếu trong ngắn hạn. Cho dù tình hình kinh tế Việt Nam có tích cực thế nào thì tâm lý nhà đầu tư vẫn sẽ dao động mạnh trước những thông tin trái chiều và các “hành động phi lý” lại diễn ra. Nhà đầu tư nhìn chung vẫn nên sáng suốt, kiên định hơn trước những thông tin công bố hoặc trước các tin đồn trên thị trường để tránh những việc hành động bất cẩn - điều có thể ảnh hưởng đến hiệu quả đầu tư. Một câu nói rất hay tôi nhớ đến: “Kìa chú ý - một kẻ thù vừa đi ngang qua ta và đó là chính chúng ta” - nếu chúng ta giữ được tâm trạng thư thái thoải mái trong hoạt động đầu tư, hiệu quả sẽ đến.