Xuất khẩu sang Trung Quốc không bù đắp nổi thị trường Mỹ, doanh nghiệp cá tra vẫn gặp khó năm 2023

Bất chấp tác động tích cực từ việc Trung Quốc mở cửa trở lại, VDSC vẫn duy trì quan điểm lợi nhuận của hầu hết các doanh nghiệp cá tra sẽ tăng trưởng âm trong năm 2023...

Chứng khoán Rồng Việt vừa có báo cáo ngành thủy sản trong đó nhấn mạnh xuất khẩu cá tra sang thị trường Hoa Kỳ tiếp tục ở mức thấp, bắt nguồn từ nền cao của năm 2022, nhu cầu thấp và dư thừa tồn kho của các nhà bán lẻ.

Theo đó, tại thị trường Mỹ, 2022 được coi là "thời Phục hưng" cho ngành cá tra của Việt Nam, với giá trị xuất khẩu cao nhất từ trước đến nay tương ứng với 2,4 tỷ USD tăng 63%. Động lực chính là nhu cầu cao trên thị trường Mỹ, được hỗ trợ một phần bởi sự thiếu hụt về nguồn cung cá thịt trắng gây ra bởi cuộc chiến Nga - Ukraine.

Tuy nhiên, ngành thủy sản đã phải đối mặt với những thách thức trong nửa sau của năm 2022 do lạm phát dai dẳng và hàng tồn kho của nhà bán lẻ tăng cao, ảnh hưởng nặng nề tới hoạt động xuất khẩu. Diễn biến tiêu cực này khả năng sẽ tiếp diễn trong nửa đầu năm 2023.

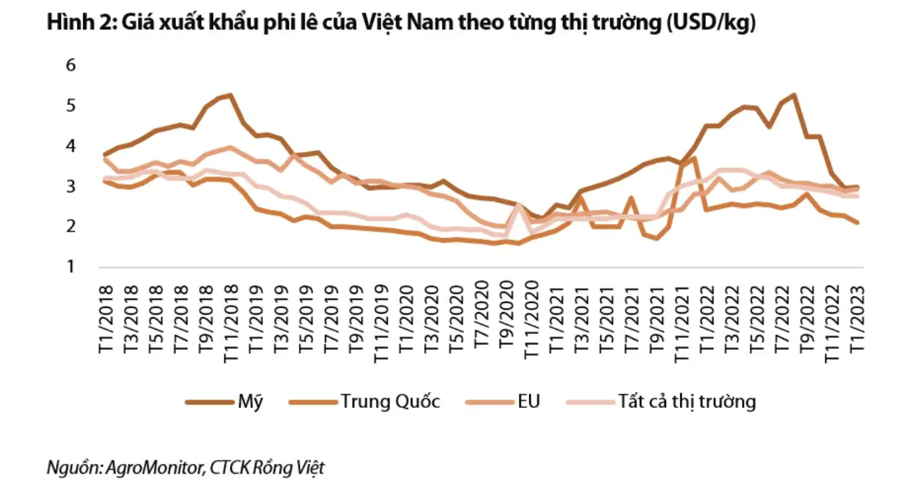

Giá xuất khẩu sang thị trường Mỹ đã giảm một nửa so với thời kỳ đỉnh, trong đó thị trường Mỹ có mức chiết khấu cao nhất trong các thị trường. Do giá xuất khẩu sang Mỹ là giá tham chiếu cho các thị trường khác nên sự sụt giảm giá bán này cũng đang gây áp lực lên giá bán chung của toàn ngành.

Ngoài ra, khối lượng xuất khẩu đang cho thấy triển vọng ảm đạm trong nửa đầu năm 2023. Hệ quả là Vĩnh Hoàn (HSX: VHC) bị sụt giảm doanh thu nghiêm trọng trong Q4/2022 và tình trạng này dự kiến sẽ tiếp tục kéo dài đến nửa đầu năm 2023.

Ngược lại, tại thị trường Trung Quốc, trong ba năm qua, khi các thị trường khác đang phục hồi thì nhu cầu của thị trường Trung Quốc lại suy yếu. Vì thế nhu cầu được dự kiến là sẽ tăng vào năm 2023 sau khi nền kinh tế mở cửa trở lại.

Câu hỏi được quan tâm hiện tại là doanh nghiệp cá tra Việt Nam sẽ được hưởng lợi bao nhiêu từ sự phục hồi này?

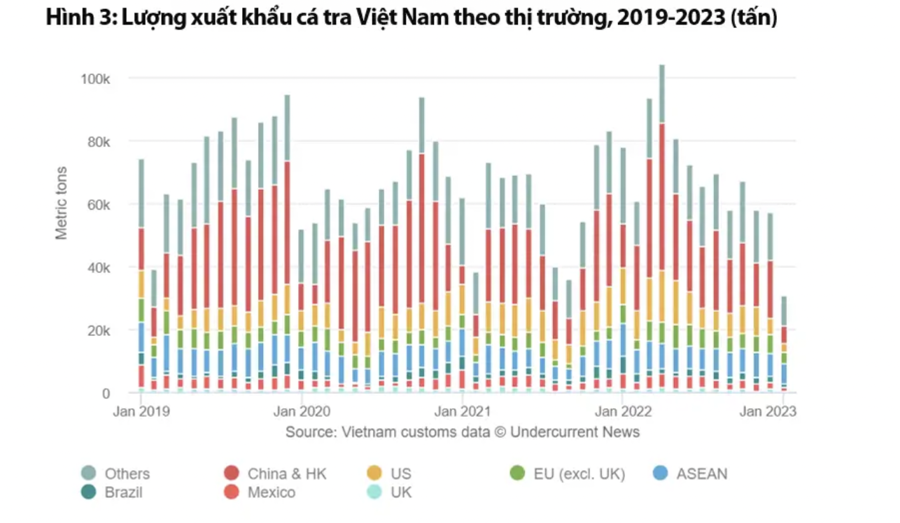

Mặc dù Trung Quốc đã chính thức mở cửa trở lại vào đầu năm 2023, xuất khẩu cá tra của Việt Nam sang thị trường này cho đến nay vẫn chưa có sự cải thiện đáng kể.

Vấn đề cơ bản dường như vẫn là nhu cầu vẫn chưa phục hồi hoàn toàn và điều này có thể là do tác động của việc giảm thu nhập của người Trung Quốc và sự phục hồi chậm của dịch vụ nhà hàng.

Đánh giá của VDSC cho thấy rằng có thể có một phần chậm trễ trong khoảng 3-6 tháng để người dân Trung Quốc thích nghi với trạng thái bình thường mới và để các dịch vụ thực phẩm mở cửa trở lại hoàn toàn.

Dựa trên thông tin từ các doanh nghiệp chế biến cá tra, được biết đơn hàng từ Trung Quốc dự kiến sẽ tăng dần từ Q2/2023. Tuy nhiên, bất chấp sự phục hồi này, giá bán sẽ vẫn ở mức thấp trong tương lai gần.

Điều đáng chú ý là tác động của sự kiện này đối với các doanh nghiệp sẽ không đồng nhất. Mặc dù các công ty có doanh thu xuất khẩu tại thị trường này có thể sẽ được hưởng lợi từ sự phục hồi của các đơn đặt hàng, nhưng điều này không đủ để đưa ngành thủy sản trở lại chu kỳ tăng.

Thứ nhất, sự phục hồi dự kiến của thị trường Trung Quốc dự kiến chỉ bù đắp một phần sự sụt giảm ở các thị trường khác trong năm 2023.

Thứ hai, trong khi sự phục hồi chủ yếu về mặt sản lượng xuất khẩu, giá bán dự kiến sẽ vẫn ở mức thấp và giá cá nguyên liệu vẫn ở mức cao, dẫn đến chênh lệch âm (price gap) giữa giá bán và giá nguyên liệu, điều này sẽ thu hẹp biên lợi nhuận gộp của các doanh nghiệp.

Do đó, bất chấp tác động tích cực từ việc Trung Quốc mở cửa trở lại, VDSC vẫn duy trì quan điểm lợi nhuận của hầu hết các doanh nghiệp cá tra sẽ tăng trưởng âm trong năm 2023.

Việc mở cửa trở lại thị trường Trung Quốc có thể sẽ mang lại lợi nhuận cho một số doanh nghiệp cá tra đã thiết lập sẵn kênh xuất khẩu sang Trung Quốc (như ANV, IDI). Tuy nhiên, diễn biến này sẽ có tác dụng giảm thiểu sự sụt giảm đáng kể trong hiệu quả kinh doanh của các doanh nghiệp xuất khẩu này so với mức cao được ghi nhận trong cùng kỳ, hơn là đưa ngành sang một chu kỳ bùng nổ mới.

Do đó, vẫn sẽ có cơ hội để nhà đầu tư dùng chiến lược giao dịch ngắn hạn dựa trên các tin tức liên quan và có sự chọn lọc công ty chọn lọc, nhưng việc nắm giữ dài hạn đối với nhóm ngành này trong 2023 sẽ gặp nhiều rủi ro từ biến động thị trường xuất khẩu và kết quả kinh doanh sụt giảm.