Bốn “ông lớn” ngân hàng sắp được tăng vốn

Triển khai các chính sách hỗ trợ lãi suất, tăng vốn cho Big4, kiểm soát và xử lý nợ xấu, kiểm soát chặt tín dụng rủi ro... là những nhiệm vụ trọng tâm của ngành ngân hàng trong thời gian tới...

Ngân hàng Nhà nước Việt Nam vừa có Quyết định số 422/QĐ-NHNN Ban hành Kế hoạch hành động của ngành Ngân hàng thực hiện Nghị quyết số 11/NQ-CP ngày 30/01/2022 của Chính phủ.

NHÀ NƯỚC DÀNH LỢI NHUẬN ĐỂ “ÔNG LỚN” TĂNG VỐN

Một trong những nhiệm vụ đáng lưu ý được Ngân hàng Nhà nước nêu là việc tăng vốn điều lệ cho các ngân hàng thương mại cổ phần do Nhà nước nắm giữ trên 50% vốn điều lệ (Vietcombank, VietinBank, BIDV) và Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank).

Nguồn lực để thực hiện tăng vốn được lấy từ lợi nhuận sau thuế, sau trích lập các quỹ giai đoạn 2021-2023 cho các ngân hàng thương mại cổ phần Nhà nước và từ nguồn ngân sách nhà nước đối với Agribank.

Trước đó, năm 2021, Chính phủ và Ngân hàng Nhà nước đã cho phép nhóm ngân hàng thương mại này tăng vốn điều lệ thành công. Cụ thể, Agribank được cấp bổ sung 3.500 tỷ đồng vốn điều lệ; còn VietinBank, Vietcombank, BIDV được phép chia cổ tức bằng cổ phiếu với tỷ lệ cao.

Tuy nhiên theo đánh giá của chính các ngân hàng và giới chuyên gia trước áp lực về đáp ứng hệ số CAR và tăng trưởng tín dụng, việc tăng vốn vẫn là rất cần thiết. Trong khi đó, kế hoạch cổ phần hoá Agribank vẫn chưa được thực hiện dứt điểm khi gặp khó tại khâu đánh giá tài sản.

Theo ông Phạm Đức Ấn, Chủ tịch Hội đồng thành viên Agribank, việc bổ sung vốn điều lệ là hết sức cần thiết để Agribank có thể duy trì được tăng trưởng tín dụng, nhất là lĩnh vực nông nghiệp, nông thôn.

“Hiện nay có ngân hàng thương mại cổ phần quy mô tín dụng bằng 1/4 so với Agribank nhưng vốn điều lệ đã cao hơn Agribank. Trong khi theo quy định, tỷ lệ cho vay trên tổng tiền gửi (LDR) là 85%, với quy mô huy động vốn của Agribank hiện nay, phải duy trì trên 230 nghìn tỷ không được cho vay", ông Ấn nói.

Còn theo ông Phan Đức Tú, Chủ tịch Hội đồng quản trị BIDV, tăng năng lực tài chính là điều kiện tiên quyết đối với các tổ chức tín dụng để đáp ứng được các chỉ số an toàn và phát triển tín dụng phục vụ đất nước. Áp lực tăng vốn khi tiếp tục thực hiện Basel 2 nâng cao, Basel 3 và đặc biệt trong giai đoạn tới 2022 - 2023, khi Chính phủ thực hiện chương trình phục hồi kinh tế, đòi hỏi duy trì mức tăng trưởng tín dụng cao.

Để giải thích cho nhận định trên, ông Tú viện dẫn số liệu của World Bank, tỷ lệ an toàn vốn (CAR) của các ngân hàng Việt Nam đã giảm từ 13% năm 2015 xuống còn 11,1% vào tháng 6/2021. CAR 4 ngân hàng thương mại Nhà nước còn thấp hơn chỉ khoảng 9,17% với 3 ngân hàng thương mại đã áp dụng Thông tư 41 và khoảng hơn 10% với Agribank – hiện đang áp dụng Thông tư 22.

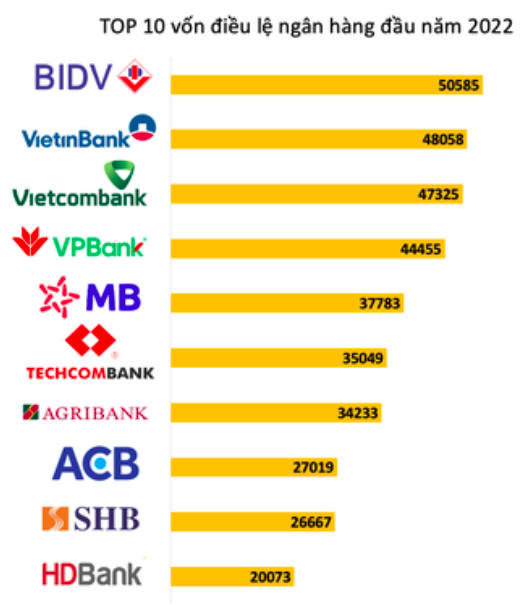

Tính đến thời điểm hiện tại, vốn điều lệ của BIDV là 50.585 tỷ đồng; VietinBank 48.058 tỷ đồng; Vietcombank 47.325 tỷ đồng; Agribank 34.233 tỷ đồng.

CẤP BÙ LÃI SUẤT VÀ KIỂM SOÁT NỢ XẤU

Cũng theo Kế hoạch hành động vừa ban hành, liên quan đến gói hỗ trợ lãi suất 2%/năm trong 2 năm 2022-2023 thông qua hệ thống các ngân hàng thương mại đối với các khoản vay thương mại cho doanh nghiệp, hợp tác xã, hộ kinh doanh, hiện Ngân hàng Nhà nước đang chủ trì, phối hợp chặt chẽ với Bộ Tài chính, Bộ Kế hoạch và Đầu tư trình Chính phủ ban hành Nghị định hướng dẫn thực hiện hỗ trợ lãi suất.

Theo dự thảo thông tư được Ngân hàng Nhà nước lấy ý kiến mới đây, sẽ có 10 nhóm ngành nằm trong diện được hưởng hỗ trợ lãi suất gồm: hàng không, vận tải kho bãi, du lịch, dịch vụ lưu trú, ăn uống, giáo dục và đào tạo, nông nghiệp, lâm nghiệp và thuỷ sản, công nghiệp chế biến, chế tạo, xuất bản phần mềm, lập trình máy vi tính và hoạt động liên quan, hoạt động dịch vụ thông tin.

Theo số liệu của Ngân hàng Nhà nước, tỷ lệ nợ xấu gộp (bao gồm nợ xấu nội bảng, nợ xấu bán cho VAMC chưa được xử lý và nợ xấu tiềm ẩn từ các khoản cơ cấu lại) tăng mạnh lên mức 7,31% tại thời điểm cuối năm 2021, gần tương đương với con số cuối năm 2017 (7,4%). Trong khi năm 2017 cũng là năm Nghị quyết 42 bắt đầu có hiệu lực.

Gói hỗ trợ lãi suất là một trong những chính sách được các doanh nghiệp và người dân mong đợi trong năm nay để giảm chi phí, tạo động lực phục hồi và phát triển hoạt động kinh doanh. Tuy nhiên, thời điểm ban hành vẫn chưa được xác định rõ.

Ngoài ra, Ngân hàng Nhà nước sẽ chỉ đạo tổ chức tín dụng tăng trưởng tín dụng an toàn, hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên. Đặc biệt, không nới lỏng các điều kiện cấp tín dụng.

Bên cạnh đó, hoạt động theo dõi, giám sát chặt chẽ, bảo đảm an toàn hoạt động ngân hàng; thực hiện các giải pháp xử lý nợ xấu của hệ thống các tổ chức tín dụng sẽ được đẩy mạnh hơn nữa qua nhiều hình thức.

Thứ nhất, tiếp tục thực hiện các nhiệm vụ, giải pháp về tăng cường công tác thanh tra, giám sát; phòng, chống, ngăn ngừa vi phạm pháp luật trong lĩnh vực ngân hàng; phòng, chống rửa tiền nêu tại Chỉ thị số 01/CT-NHNN ngày 13/01/2022 của Thống đốc và các văn bản chỉ đạo khác có liên quan.

Thứ hai, tăng cường giám sát, kiểm soát chặt chẽ hoạt động của các tổ chức tín dụng yếu kém, có nhiều vấn đề tồn tại trong hoạt động, trường hợp có diễn biến xấu, có nguy cơ đổ vỡ, tham mưu cấp có thẩm quyền phương án xử lý theo quy định của pháp luật nhằm đảm bảo an toàn hoạt động của hệ thống các tổ chức tín dụng.

Đồng thời, tiếp tục chỉ đạo các tổ chức tín dụng yếu kém thực hiện cơ cấu lại theo các giải pháp nêu tại Đề án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2021-2025 sau khi được Thủ tướng Chính phủ phê duyệt, trong đó tăng cường phối hợp với các cơ quan liên quan hoàn thiện phương án cơ cấu lại một số ngân hàng yếu kém để trình cấp có thẩm quyền xem xét, phê duyệt.