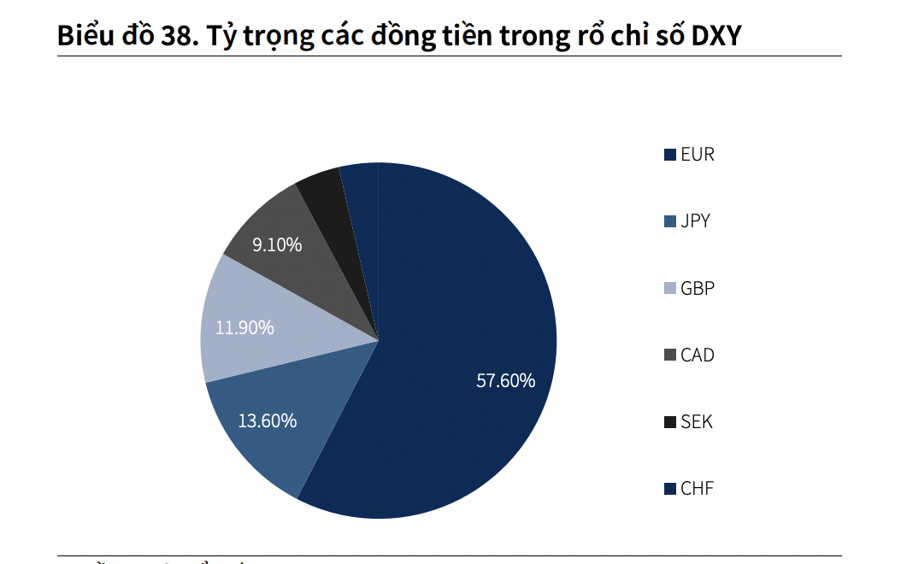

Chỉ số DXY có thể đạt ngưỡng 110, khối ngoại sẽ tiếp tục bán ròng chứng khoán Việt Nam?

Tác động tiêu cực của lợi suất trái phiếu Mỹ cao như hiện nay là việc dịch chuyển vốn đầu tư ra khỏi các đối tác thương mại, thúc đẩy việc bán ròng của các nhà đầu tư nước ngoài trên thị trường chứng khoán, trong đó có Việt Nam...

KBSV trong báo cáo cập nhật mới đây nhấn mạnh, Mỹ sẽ phải tiếp tục trải qua một giai đoạn lạm phát kéo dài dai dẳng do việc mở rộng chính sách tài khoá trong khi thắt chặt chính sách tiền tệ dù đã giúp cho Mỹ tránh rơi vào một cuộc suy thoái ngay lập tức nhưng cũng là tác nhân khiến lạm phát khó hạ nhiệt nhanh như kỳ vọng.

Việc sử dụng công cụ là lãi suất và thắt chặt định lượng chỉ có thể giúp đối phó với phần lạm phát do đẩy mạnh tín dụng (thuộc khu vực tư nhân) chứ không giải quyết được phần lạm phát do mở rộng chính sách tài khoá (thuộc khu vực nhà nước).

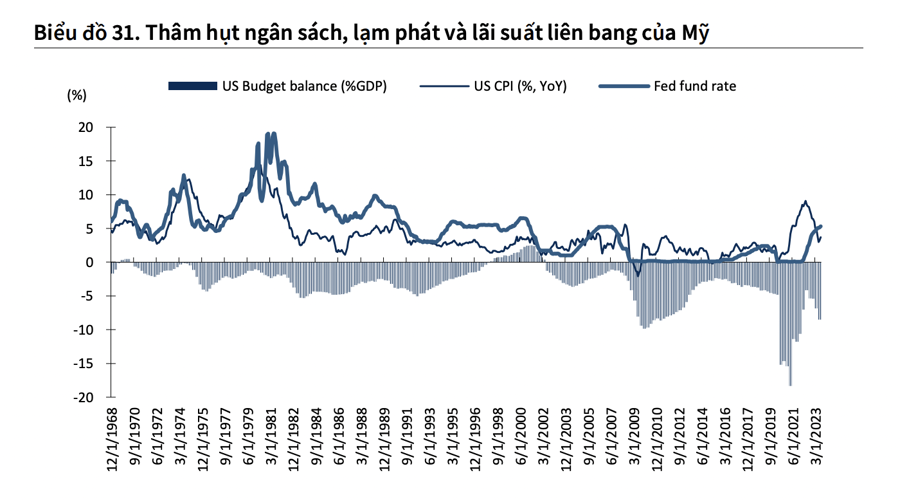

Khi nền kinh tế đóng cửa do đại dịch, Fed đã bơm một lượng lớn thanh khoản vào trong hệ thống ngân hàng trong khi Quốc hội đã thông qua nhiều Dự luật kích thích tài chính quy mô lớn bằng việc gia hạn các khoản trợ cấp thất nghiệp cũng như gửi tiền trực tiếp đến các hộ gia đình. Chính quyền Biden sau đó cũng tiếp tục thông qua Đạo luật giảm lạm phát (Inflation Reduction Act) cùng với một khoản chi tiêu với tổng giá trị lên đến 1,900 tỷ USD.

Theo đó, 900 tỷ USD đã được chuyển đến các cá nhân thông qua việc mở rộng khoản hỗ trợ thất nghiệp 400USD/tuần và 1400 USD gửi trực tiếp đến các hộ gia đình. 1000 tỷ USD còn lại được sử dụng cho việc cứu trợ các đô thị và tài trợ cho các dự án đầu tư công khác. Kết hợp với việc thông qua dự luật nâng “trần nợ” gần đây, khoản thâm hụt ngân sách của Mỹ đã cán mốc 2 nghìn tỷ USD trong khi Nợ liên bang nhanh chóng chạm tới mức 33 nghìn tỷ USD (tương đương với mức -8.5% GDP và - 120% GDP).

Nguồn tiền để tài trợ cho các khoản thâm hụt này (khoảng 3/4 Trái phiếu Kho bạc được nắm giữ trong nước và khoảng 1/4 được nắm giữ bởi các tổ chức quốc tế). Khi chính phủ Mỹ chi tiêu nhiều hơn số tiền họ có thể thu được, phần chênh lệch phải được bù đắp bằng việc phát hành trái phiếu và tín phiếu cho các tổ chức và cá nhân đến từ trong (bao gồm Fed) và ngoài nước (các đối tác có thặng dư thương mại lớn với Mỹ).

Trong bối cảnh Fed duy trì thắt chặt định lượng và liên tục giảm quy mô bảng cân đối của mình bằng cách để các khoản trái phiếu chính phủ đáo hạn mà không tiếp tục mua thêm, chính phủ Mỹ sẽ cần phải tìm cách để thu hút nguồn tiền từ các nhà đầu tư trong nước hoặc nước ngoài. Để đạt được mục tiêu này, lợi suất trái phiếu của chính phủ Mỹ ở các kỳ hạn sẽ cần duy trì ở mức hiện tại hoặc cao hơn, với mức mục tiêu được dự báo là quanh 5,5% đối với kỳ hạn 10 năm.

Lợi suất trái phiếu mang một ý nghĩa quan trọng đối với nền kinh tế Mỹ khi mà chỉ số này được sử dụng như một thước đo tham chiếu chi phí vay mượn của các hộ gia đình, doanh nghiệp và, đồng thời, được sử dụng để định giá các loại tài sản cũng như định hướng dòng tiền của các nhà đầu tư.

Tác động tiêu cực của việc lợi suất tăng cao như hiện nay là khi kho bạc thu hút nhiều khoản tiết kiệm từ khu vực tư nhân hơn, thay vì vào các khoản nợ doanh nghiệp, vốn cổ phần hoặc chi tiêu tiêu dùng, sẽ có xu hướng đẩy nhanh suy thoái kinh tế tại Mỹ. Cùng với đó là việc dịch chuyển vốn đầu tư ra khỏi các đối tác thương mại, thúc đẩy việc bán ròng của các nhà đầu tư nước ngoài trên thị trường chứng khoán, trong đó có Việt Nam, và khiến cho nhu cầu mua đồng Đô la Mỹ ngày một tăng lên.

"Theo đó, xu hướng bán ròng của các nhà đầu tư nước ngoài sẽ khó đảo ngược trong ngắn hạn", KBSV nhìn nhận.

KBSV cũng nghiêng về kịch bản chỉ số DXY sẽ tiếp tục mạnh lên trong tương lai gần khi mà nền kinh tế Hoa Kỳ vẫn đang tiếp tục tăng trưởng tích cực (GDP +2.6% YoY) trong khi tốc độ tăng trưởng chậm lại ở hầu hết các nơi trên thế giới đặc biệt là Đức, nền kinh tế lớn nhất châu Âu, tăng trưởng âm hai quý liên tiếp.

Trước những diễn biến trên, ECB phát đi tín hiệu lãi suất đã tạo đỉnh trong khi Fed được kỳ vọng sẽ còn một lần tăng lãi suất trong tương lai. Bên cạnh đó, Nhật Bản vẫn tiếp tục duy trì chính sách tiền tệ nới lỏng dù lạm phát đã trên mức mục tiêu 2%.

Nguyên nhân được cho là các hộ gia đình đã cắt giảm chi tiêu tương đối mạnh trong bối cảnh của chi phí sinh hoạt gia tăng. Điều này hiện đang đi ngược lại với mục tiêu của BOJ là đạt được lạm phát bền vững trên 2% nhờ kích thích nhu cầu mua sắm tiêu dùng. Xét theo góc nhìn kỹ thuật, chỉ số DXY có thể tiếp tục đà tăng trong trung hạn và hướng lên ngưỡng cản gần là 107.x và xa hơn 110 trước khi có cơ hội tạo đỉnh.

Đối với Việt Nam, trong bối cảnh lợi suất trái phiếu của Mỹ cũng như chỉ số DXY tiếp tục tăng, áp lực lên tỷ giá USDVND trong 4Q2023 sẽ là rất lớn nếu như chênh lệch lãi suất của hai nước duy trì ở mức cao như thời điểm hiện tại.

"Trong kịch bản tiêu cực DXY không sớm hạ nhiệt, NHNN sẽ cần phải can thiệp bằng cách bán dự trữ ngoại hối nhằm kiểm soát tỷ giá, làm giảm lượng tiền đồng lưu thông trong hệ thống và tác động đến thanh khoản của thị trường nói chung", KBSV nhấn mạnh.