Chứng khoán Việt Nam được định giá không còn rẻ?

Thị trường chứng khoán Việt Nam đã dần bước vào giai đoạn không còn rẻ, doanh nghiệp cần thêm thời gian cải thiện kết quả kinh doanh và kéo mặt bằng định giá lên mức hấp dẫn hơn...

Đánh giá lại tình hình vĩ mô Việt Nam, Chứng khoán Yuanta Việt Nam dẫn số liệu thông kê lạm phát tăng 0,16%, dẫn đầu là nhóm Giao thông và Nhà ở - Vật liệu xây dựng. Thống kê PMI cho thấy đợt bùng dịch lần này gây thiếu nhân sự và nguyên vật liệu đầu vào mặc dù lượng công việc và đơn hàng vẫn tăng, do đó, các nhà sản xuất đang tăng giá hàng hóa để bù lại tăng giá chi phí đầu vào.

Các đợt giãn cách do dịch bệnh càng kéo dài sẽ càng tạo áp lực lên chuỗi cung ứng cũng như gián tiếp áp lực lên lạm phát trong ngắn hạn. Những ngày đầu tháng 6, giá dầu Brent đã vượt ngưỡng 70 USD. Do vậy, có khả năng lạm phát cũng sẽ tiếp tục chịu áp lực từ nhóm giao thông.

Tình hình kinh tế vĩ mô trong tháng 5 nhìn chung bị gián đoạn phần nào là do đợt bùng phát Covid lần 4. Tuy nhiên, mức ảnh hưởng đối với sản xuất hàng hóa và bán lẻ là không quá lớn như các đợt trước đây, chỉ số IIP vẫn tăng 1,6% theo tháng và PMI vẫn đạt trên 50 điểm.

Các doanh nghiệp và Chính phủ đã có những kinh nghiệm và sự chuẩn bị nhất định đối với các đợt bùng phát dịch nên lần bùng phát sau sẽ gây thiệt hại ít hơn đợt bùng phát trước. Nhìn chung, tình hình kinh tế vẫn đang trên đà hồi phục và quen dần với dịch bệnh.

Đối với các hoạt động liên quan tới xuất nhập khẩu và đầu tư FDI, hoạt động xuất nhập khẩu vẫn duy trì tăng trưởng tốt và cần thêm thời gian để có sự gia tăng trong dòng vốn FDI vào Việt Nam.

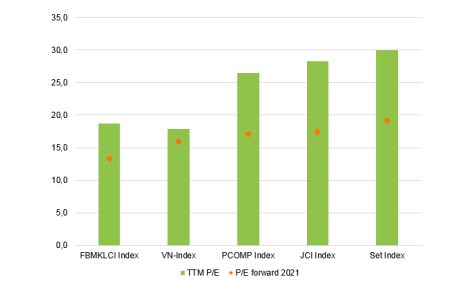

Về định giá thị trường chứng khoán, P/E TTM của chỉ số VN-Index gần mức P/E mục tiêu của Yuanta là 18.x, cho thấy thị trường đã dần bước vào giai đoạn không còn “rẻ”. Chỉ số VN-Index bước vào giai đoạn điều chỉnh với vùng hỗ trợ gần nhất 1.283 – 1.300 điểm.

Đồng thời, nhóm cổ phiếu Ngân hàng và Thép không còn nhiều dư địa tăng trưởng ngắn và trung hạn cho nên các nhà đầu tư có thể xem xét tiếp tục nắm giữ và hạn chế mua vào hoặc có thể xem xét bán một phần tỷ trọng cổ phiếu.

Trước đó, trong báo cáo chiến lược của mình, VnDirect cũng nhấn mạnh, tính đến ngày 25/5/2021, P/E của VN-INDEX đạt 17,8 lần, thấp hơn mức 18,4 lần cuối tháng 4 nhờ kết quả kinh doanh quý 1/2021 của các công ty niêm yết được cải thiện. P/E hiện tại cao hơn 7,9% so với mức trung bình 5 năm là 16,5 lần và cao hơn 2,9% so với đầu năm 2021. P/E forward 2021 của VNINDEX ở mức 16,5 lần.

"Thị trường hiện tại không còn bị định giá thấp nhưng không phải quá cao. Doanh nghiệp cần thêm thời gian để cải thiện kết quả kinh doanh và kéo mặt bằng định giá lên mức hấp dẫn hơn", VnDirect nhấn mạnh.