Chuyên gia kiến nghị có chế tài răn đe hành vi cố tình quỵt nợ vay tiêu dùng

Nhiều ngân hàng thương mại, công ty tài chính tiêu dùng phải thu hẹp danh mục cho vay tiêu dùng do sự nở rộ của các hội/nhóm rủ nhau “bùng nợ” dẫn đến nợ xấu. Đại diện các cơ quan chức năng lo ngại đây là một trong những nguyên nhân bùng phát "tín dụng đen", nhất là dịp cuối năm nhu cầu tiêu dùng thường tăng cao…

Theo Hiệp hội Ngân hàng Việt Nam, cho vay tiêu dùng là hoạt động tín dụng có đặc thù: (1) dư nợ nhỏ; (2) số lượng khách hàng lớn; (3) vay tín chấp, không có tài sản đảm bảo. Do đó, chất lượng tín dụng của danh mục cho vay tiêu dùng phần lớn dựa vào ý thức tự trả nợ của người vay, và các công cụ thu hồi nợ như nhắn tin, gọi điện nhắc nợ từ xa...

THU HỒI NỢ KHÓ KHĂN, TỔ CHỨC TÍN DỤNG NGẠI CHO VAY TIÊU DÙNG

“Lợi dụng việc cơ quan chức năng xử lý các đối tượng cưỡng đoạt tài sản núp bóng các công ty tài chính, mua bán nợ, doanh nghiệp, công ty luật, một số người vay vốn của hệ thống ngân hàng, công ty tài chính cố tình “chây ỳ” trả nợ, một số đối tượng thành lập các hội, nhóm lôi kéo, hướng dẫn cách “bùng nợ” gây ảnh hưởng đến hoạt động của hệ thống tín dụng chính thống, phát sinh nhiều chi phí, rủi ro, buộc hệ thống ngân hàng, các tổ chức tín dụng, công ty tài chính phải siết chặt các quy định, điều kiện cho vay để đảm bảo an toàn nguồn vốn, hạn chế nợ xấu”, ông Bùi Đức Tài, Phó Cục trưởng Cục Cảnh sát hình sự, Bộ Công an, nói về thực trạng cho vay tiêu dùng và thu hồi nợ hiện nay tại một hội thảo gần đây.

Đại diện Bộ Công an cũng lo ngại khi người dân khó tiếp cận được vốn tín dụng chính thống sẽ tìm đến "tín dụng đen".

Ông Nguyễn Hồng Quân, Thành viên Hội đồng Hiệp hội Ngân hàng Việt Nam (VNBA), phản ánh hiện nay nhiều người vay cố tình không trả nợ; cố tình chống đối, tố cáo, vu khống cán bộ thu nợ của ngân hàng thương mại/công ty tài chính dùng biện pháp manh động để đòi nợ lên các cơ quan chính quyền.

“Nợ xấu tăng cao, các ngân hàng thương mại/công ty tài chính phải trích lập dự phòng lớn. Trong giai đoạn nền kinh tế gặp nhiều khó khăn, các ngân hàng thương mại/công ty tài chính buộc phải thu hẹp kế hoạch tăng trưởng. Hệ quả là "tín dụng đen" nở rộ, người chịu ảnh hưởng cuối cùng lại chính là người đi vay”, ông Đức nói.

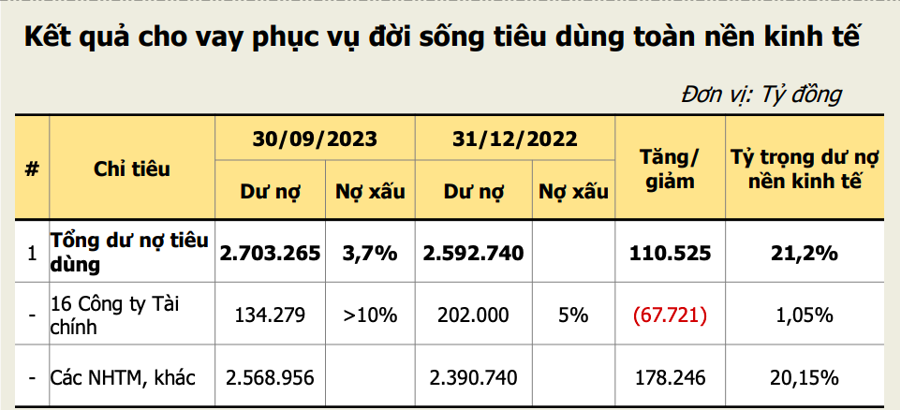

Theo VNBA, đến cuối tháng 10, nợ xấu của 16 công ty tài chính tiêu dùng đã ở mức trên 10%. Cá biệt, tại một số công ty, tỷ lệ nợ xấu lên tới gần 20%.

"Nếu không có hành động cụ thể, việc bùng nợ có thể tiếp tục xảy ra và có thể tác động đến nợ xấu không những cuối năm 2023 mà còn nhiều năm sau nữa. Chính khách hàng sẽ khó khăn tiếp cận vốn vay do công ty tài chính phải siết chặt lại hoạt động cho vay”, ông Nguyễn Đình Đức, Phó tổng giám đốc HD Saison, cho biết.

CẦN CÓ CHẾ TÀI RIÊNG, ĐỦ RĂN ĐE VỚI NHỮNG NGƯỜI CHÂY Ỳ NỢ

“Trên thực tế, đối với khách hàng chây ì trả nợ, việc áp dụng những biện pháp thu nợ thông thường hoàn toàn không có tác dụng. Ngân hàng Nhà nước và các cơ quan ban ngành nên xây dựng chế tài có tính răn đe hơn nữa đối với hành vi khách hàng vay nợ mà không có ý định trả nợ, quỵt tiền của tổ chức tín dụng, đồng thời hỗ trợ để nâng cao hiệu quả của kênh thu hồi nợ pháp lý (tòa án, trọng tài kinh tế). Kênh thu hồi nợ pháp lý hiệu quả sẽ giúp góp phần đẩy lùi những áp lực thu nợ “bằng mọi giá” theo cách thức không tuân thủ của các nhân sự thu hồi nợ”, ông Nguyễn Mạnh Cường, Hàm Vụ phó Vụ Kinh tế tổng hợp, Văn phòng Chính phủ, đề xuất.

Theo ông Cường, nhằm tạo cơ sở pháp lý để các công ty tài chính có thể thu hồi vốn vay và kiểm soát nợ xấu phát sinh từ những khách hàng thiếu thiện chí trả nợ, các công ty tài chính nên được cân nhắc cho phép áp dụng cơ chế chuyên biệt đối với những khách hàng chây ỳ, trốn tránh trả nợ sau khi công ty tài chính đã nỗ lực áp dụng nhiều biện pháp khác nhau nhưng vẫn không thể tiếp cận được khách hàng và thu hồi nợ.

Bên cạnh đó, ông Cường gợi ý về cơ chế chia sẻ thông tin giữa các tổ chức tín dụng. Biện pháp này cho phép các tổ chức tín dụng có cơ chế hỗ trợ nhau trong công tác xác minh thu nhập khách hàng thông qua các tài khoản ngân hàng nếu cung cấp văn bản chứng minh nghĩa vụ trả nợ của khách hàng tại các tổ chức tín dụng. Đây là cơ sở nền để các tổ chức tín dụng tiến hành các giải pháp thu hồi nợ phù hợp với tình hình tài chính, thu nhập của khách hàng trên thực tế.

Ngoài việc bổ sung chế tài với những khách hàng thiếu thiện chí trả nợ, ông Nguyễn Hồng Quân (VNBA) cũng cho biết các công ty tài chính tiêu dùng đang thiếu các công cụ, tổ chức trung gian thu nợ chuyên nghiệp để hỗ trợ ngân hàng thương mại/công ty tài chính trong việc nhắc nợ, thu hồi nợ.

“Các hoạt động kinh doanh dịch vụ đòi nợ bị cấm kể từ ngày 01/01/2021. Cơ sở hạ tầng, nhân lực thu hồi nợ tại các ngân hàng thương mại/công ty tài chính không thể đáp ứng nhu cầu thu nợ gia tăng của các khoản vay tiêu dùng”, ông Quân cho biết.

Cùng với đó, để các ngân hàng thương mại/tổ chức tín dụng mạnh dạn cho vay tiêu dùng, đại diện VNBA kiến nghị Ngân hàng Nhà nước xem xét quy định về phân loại nợ với các khoản cho vay tiêu dùng không tài sản bảo đảm và có quy mô nhỏ theo hướng: i) không xem xét việc kéo theo nợ nhóm 2 ở các tổ chức Tín dụng Tiêu dùng; ii) đề xuất nghiên cứu có quy định riêng về phân nhóm 2 (thay vì trên 9 ngày trở lên thì có thể đưa ra ngưỡng lên tới quá hạn 20-30 ngày mới bị phân vào nhóm 2).