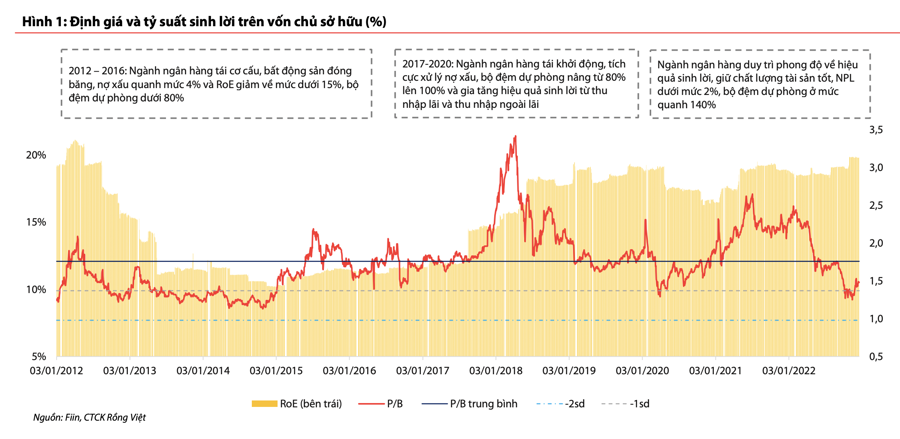

Định giá cổ phiếu ngân hàng thấp nhất 10 năm, nhưng “bão tố” vẫn chưa tan?

Sau hai đợt điều chỉnh mạnh trong năm 2022, định giá cổ phiếu nhóm ngân hàng được cho là đã rơi về mức thấp nhất 10 năm, tuy nhiên, bão tố vẫn giăng đầy trong năm 2023...

Thống kê cho thấy, trong thập kỷ vừa qua, ngành ngân hàng đã trải qua ba chu kỳ.

Giai đoạn 2012-2016, ngành ngân hàng bắt đầu bước vào giai đoạn tái cơ cấu sau khi thị trường bất động sản đóng băng cùng với sự khó khăn của kinh tế toàn cầu. Sau đó, ngành ngân hàng tái khởi động, tích cực xử lý nợ xấu, thúc đẩy thu nhập ngoài lãi thông qua các hoạt động bảo hiểm, ngân hàng đầu tư... cùng với việc đẩy mạnh công nghệ nhằm thu hẹp chi phí hoạt động trong giai đọan 2017-2020.

Giai đoạn 2020 đến nay, mặc dù ngành ngân hàng trải qua hai năm covid đầy khó khăn, nhưng nhìn chung toàn ngành vẫn giữ được tỷ suất sinh lời trên vốn chủ sở hữu quanh mức 20%.

Riêng trong năm 2022, cổ phiếu ngân hàng trải qua hai đợt sụt giảm giá mạnh sau các sự kiện Tân Hoàng Minh vào tháng 4 và Vạn Thịnh Phát liên đới với ngân hàng SCB vào tháng 9/2022. Hai đợt sụt giảm này đã đưa định giá ngành về mức thấp trong 10 năm qua.

Tuy nhiên, theo đánh giá của Chứng khoán Rồng Việt, năm 2023, ngành ngân hàng sẽ tiếp tục hành trình vượt bão trong chu kỳ bất động sản đi xuống cùng với triển vọng kém tích cực của xuất nhập khẩu.

NIM sẽ suy giảm trong 1-2 quý tới. Năm 2023, chi phí vốn tăng nhưng tỷ suất tài sản sinh lãi có thể tăng chậm hơn, cùng với việc cho vay có độ trễ tái định giá 3-6 tháng dẫn đến NIM có thể thu hẹp nhẹ trong 1-2 quý tới. Trong nửa đầu năm 2023, NIM khả năng cao vẫn suy giảm do những yếu tố trên nhưng từ giữa năm, có thể đi ngang hoặc tăng nhẹ với kỳ vọng sức ép vĩ mô thế giới sẽ giảm dần, làm giảm áp lực đối với lãi suất huy động.

Nhóm Ngân hàng Quốc dân sẽ chứng kiến mức độ suy giảm NIM nhiều hơn so với nhóm Ngân hàng Thương mại CP bởi nhiệm vụ “hỗ trợ nền kinh tế” trong những giai đoạn khó khăn. Kỳ vọng dự thảo sửa đổi Thông tư 22, trong đó cho phép được tính một phần tiền gửi kho bạc vào cấu phần tiền gửi trong cách tính LDR sẽ sớm được thông qua. Trong trường hợp này, các Ngân hàng Quốc dân sẽ có thể tối ưu được lượng tiền gửi Kho bạc nhà nước, bù đắp một phần cho sự chia sẻ gánh nặng chi phí lãi vay với nền kinh tế.

Tăng trưởng tín dụng giảm tốc trong môi trường vĩ mô kém thuận lợi. Ước tính tăng trưởng tín dụng toàn ngành sẽ vào khoảng 11-12% cho cả năm 2023, thấp hơn mức mục tiêu 15,5-16% của năm 2022 do nhu cầu tín dụng giảm trong bối cảnh lãi suất tăng cùng với các động lực tăng trưởng kinh tế có xu hướng suy giảm; Quan điểm hạn chế tín dụng vào các lĩnh vực rủi ro của nhà điều hành.

Phân bổ hạn mức tín dụng theo mục tiêu sẽ tạo lợi thế cho một số ngân hàng trong khi hạn chế cơ hội tăng trưởng của các ngân hàng khác.

Theo ước tính của VDSC, tăng trưởng tín dụng sẽ khác nhau giữa các ngân hàng với danh mục khác nhau, đối với những ngân hàng có một trong những yếu tố sau (1) Hỗ trợ ngân hàng 0 đồng, (2) Hỗ trợ chi phí tài trợ kinh tế thông qua giảm lãi suất cho vay, (3) Có bảng cân đối ít phơi nhiễm với các lĩnh vực rủi ro; 4) chất lượng thanh khoản của các NHTM sẽ được cấp hạn mức tăng trưởng tín dụng cao hơn so với các ngân hàng cùng ngành. Theo đó, VCB, MBB, VPB, HDB có thể sẽ là những ngân hàng có hạn mức tăng trưởng cao so với bình quân ngành.

Triển vọng vĩ mô kém khả quan và sự suy giảm của thị trường bất động sản gây áp lực nợ xấu lên toàn nền kinh tế. Các chuyên gia phân tích của VDSC cho rằng sẽ có sự gia tăng nợ xấu và chi phí tín dụng trong vài quý tiếp theo do (1) Rủi ro từ vĩ mô thế giới ảnh hưởng tiêu cực đến triển vọng ngành xuất nhập khẩu cũng như triển vọng tăng trưởng kinh tế Việt Nam và (2) Chu kỳ đi xuống của ngành bất động sản và những rủi ro về trái phiếu doanh nghiệp.

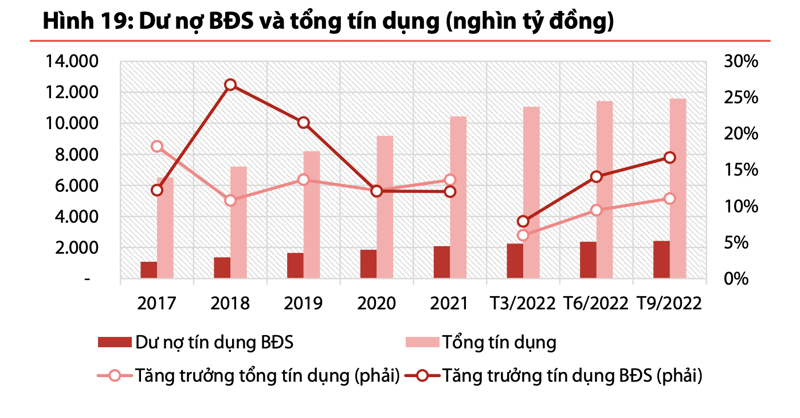

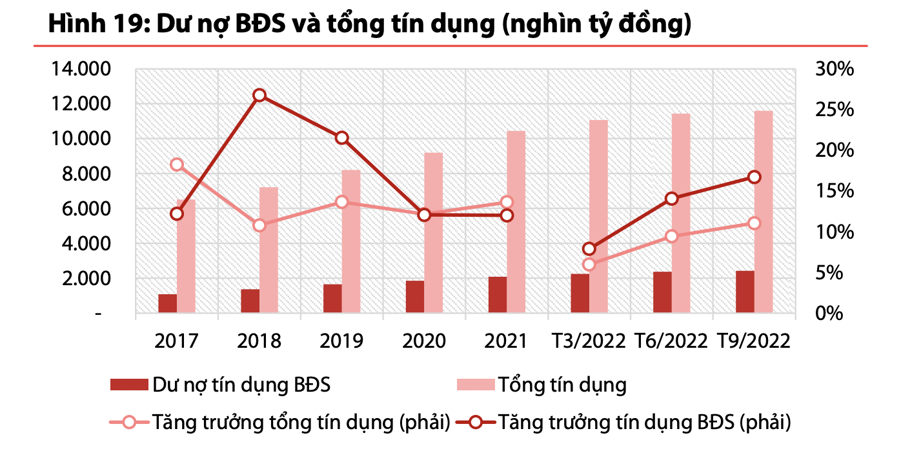

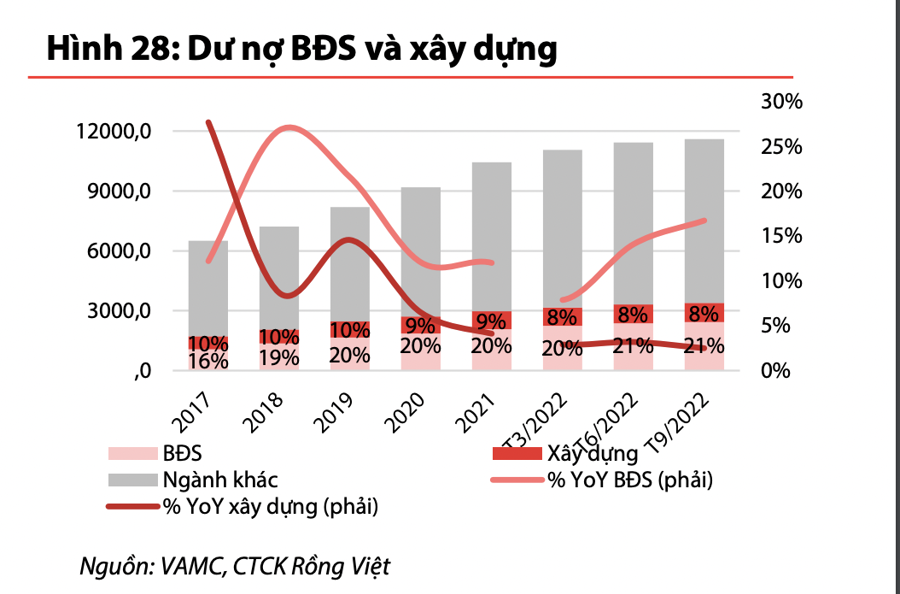

Với tỷ trọng dư nợ bất động và xây dựng chiếm xấp xỉ 30% tổng dư nợ của ngành, sự suy yếu của thị trường bất động sản không chỉ ảnh hưởng triển tăng trưởng tín dụng mà còn là những khoản nợ tiềm ẩn thành nợ xấu.

Tuy nhiên, quy mô nợ xấu và chi phí tín dụng sẽ khác nhau giữa các ngân hàng, dựa trên mức độ thận trọng của ngân hàng trong việc trích lập dự phòng và khả năng hồi phục tài chính của của khách hàng.

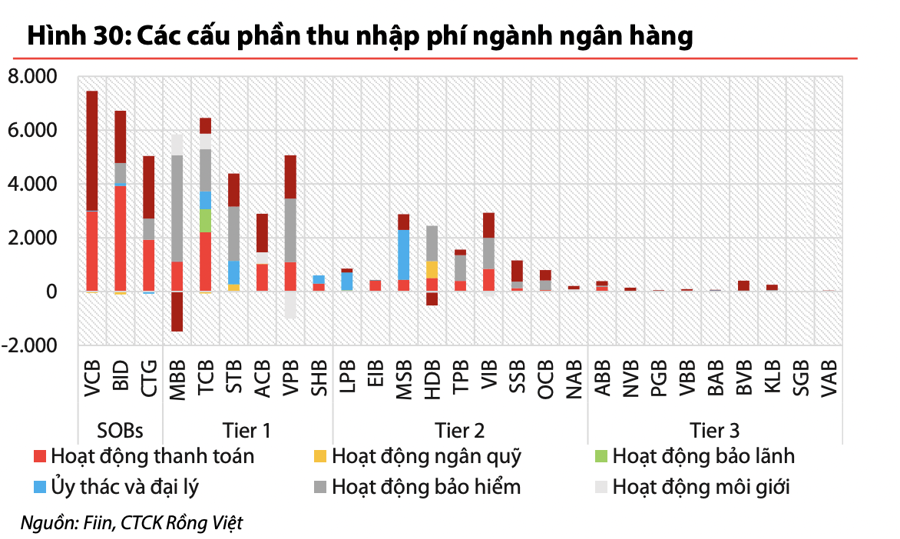

Thu nhập dịch vụ và thu nhập khác sẽ giảm tốc. Năm 2023, hiệu ứng nền so sánh cao, các chương trình hỗ trợ khách hàng cùng với các khó khăn của thị trường bất động sản được dự báo sẽ làm giảm động lượng tăng trưởng thu nhập ngoài lãi do nhiều yếu tố.

Thứ nhất, hoạt động thanh toán khả năng cao sẽ giảm sẽ giảm tốc cùng xu hướng với hoạt động tín dụng trong năm 2023, ngoài ra, xu hướng các ngân hàng chuyển đổi sang chương trình phí thanh toán 0 đồng cũng góp phần giảm tốc độ tăng trưởng thu nhập phí.

Thứ hai, nghiệp vụ ngân hàng đầu tư sẽ giảm về quy mô và biên lợi nhuận vì khối lượng phát hành sắp tới mặc dù có thể tăng trở lại so với năm 2022 nhưng vẫn thấp hơn giai đoạn bùng nổ 2019-2021 do các điều kiện chặt chẽ.

Tiêu chuẩn nhà đầu tư chuyên nghiệp được nâng cao cũng khiến các ngân hàng khó tìm người mua. Chi phí cho việc tuân thủ các quy định mới của Nghị định 65 cũng sẽ phát sinh nhiều hơn. Và yếu tố quan trọng nhất là niềm tin của nhà đầu tư suy giảm. Các ngân hàng có nguồn thu nhập phụ thuộc vào nghiệp vụ ngân hàng đầu tư càng cao sẽ chịu tác động suy giảm doanh thu phí dịch vụ nhiều hơn.

Thứ ba, đà tăng trưởng thu nhập phí bancassurance tiếp tục chậm lại trên nền tăng trưởng tín dụng dự kiến thấp hơn, hành vi tái phân bổ cơ cấu tài sản cá nhân sang kênh tiết kiệm lãi suất cao và sự bão hòa của thị trường bảo hiểm liên kết đầu tư. Tỷ trọng sản phẩm liên kết đầu tư cũng cho thấy sự giảm nhiệt trong năm 2022 trong khi đây là mảng đóng góp thu nhập phí nhiều nhất trong ngân hàng. Xu hướng này sẽ tiếp tục giảm tốc trong năm 2023, giảm đà tăng trưởng thu nhập phí của ngân hàng trong năm sau.

Tựu trung lại, dựa trên nhóm ngân hàng mà VDSC theo dõi, tổng thu nhập hoạt động năm 2023 được dự phóng ở mức khiêm tốn +10% khi tăng trưởng thu nhập lãi ở mức 11% và động lượng tăng trưởng thu nhập phí dần hạ nhiệt, +16%. Chất lượng tài sản suy giảm nhẹ cùng với chi phí tín dụng tăng ở mức tương đối 18%, lợi nhuận trước thuế dự phóng tăng nhẹ ở mức 6%.