Định giá VN-Index đang rẻ, chuyên gia điểm danh 5 cổ phiếu tiềm năng trong tháng 8

P/E cho năm 2024 của VN-Index ước tính ở mức 11,7 lần, tương đối hấp dẫn khi thấp hơn so với mức 13,7 lần trung bình 5 năm vừa qua...

Vn-Index vừa có một phiên hoảng loạn bay 48 điểm thủng mốc 1.200 sau những chuỗi ngày giảm 0,3% trong tháng 7. Mặc dù vậy, bước sang tháng 8, Chứng khoán Agriseco cho rằng vẫn có nhiều yếu tố hỗ trợ cho thị trường.

Theo đó, FED nhiều khả năng sẽ giảm lãi suất trong kỳ họp tháng 9 qua đó giảm áp lực lên tỷ giá và áp lực rút ròng của khối ngoại; Nền kinh tế vĩ mô tiếp tục phục hồi, hoạt động xuất khẩu khả quan; Các chính sách như giảm thuế VAT, tăng lương cơ sở cho khu vực công có thể giúp kích cầu tiêu dùng.

Bức tranh lợi nhuận Quý 2 đã dần hoàn thiện và cho thấy tín hiệu tích cực với mức tăng 25,6% so với cùng kỳ năm 2023 và tăng 12,8% so với quý trước đó. Với lợi nhuận tăng trưởng trong Quý 2 và triển vọng tích cực trong các quý sắp tới, P/E cho năm 2024 của VN-Index ước tính ở mức 11,7 lần, tương đối hấp dẫn khi thấp hơn so với mức 13,7 lần trung bình 5 năm vừa qua.

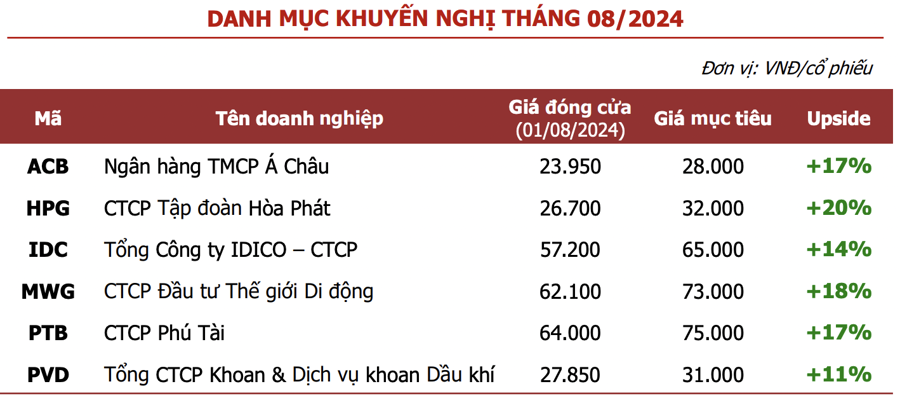

Trên cơ sở đó, Agriseco chọn lọc và đưa ra 5 cổ phiếu tiềm năng dựa trên kỳ vọng kết quả kinh doanh nửa cuối năm 2024 tăng trưởng tốt, định giá hợp lý, hoặc thuộc những ngành hưởng lợi từ các chính sách hỗ trợ nền kinh tế.

Với nhóm ngân hàng, đại diện là ACB. Lợi nhuận trước thuế 6 tháng đầu năm 2024 của ACB ghi nhận 10.500 tỷ đồng tăng 5% nhờ NII tăng trưởng 11% và NFI (thu nhập phí) tăng 13%. Tăng trưởng tín dụng cao trong nửa đầu năm 2024 sẽ đóng góp tích cực vào thu nhập lãi ròng (NII) của ACB trong nửa cuối năm 2024, từ đó kỳ vọng tỷ lệ NIM năm 2024 của ACB cải thiện về mức 4%.

Hiện nay, cổ phiếu ACB giao dịch tại mức định giá P/B là 1,4x, khá hấp dẫn so với trung bình cổ phiếu 5 năm gần đây, đồng thời ngân hàng có hiệu suất sinh lời cao với tỷ lệ ROE năm 2023 là 25%.

Tại ngành thép, Agriseco kỳ vọng sản lượng tiêu thụ của Hòa Phát (HPG) tiếp tục cải thiện với đóng góp chính từ thép xây dựng trong nước.

Theo hiệp hội Thép Việt Nam, tăng trưởng ngành xây dựng 6 tháng đầu năm đạt 7,34% so với cùng kỳ năm trước, thị trường BĐS quý 2/2024 tiếp tục ghi nhận tín hiệu hồi phục về nguồn cung, tăng gấp 3 lần và lượng giao dịch tăng gấp 2,4 lần so với quý trước.

Ngoài ra, các bộ luật sửa đổi gồm Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản có hiệu lực từ 1/8/2024 kỳ vọng sẽ giúp nguồn cung bất động sản gia tăng, qua đó tăng nhu cầu tiêu thụ thép xây dựng trong nước.

Thêm vào đó, biên lợi nhuận gộp dự báo cải thiện trong các quý tới nhờ giá nguyên vật liệu đầu vào giảm. Tính từ đầu năm đến nay, giá than cốc và quặng sắt đang trong xu hướng giảm do nhu cầu tiêu thụ tại Trung Quốc vẫn yếu. Trong khi đó, giá thép nội địa chỉ giảm nhẹ và được dự báo sẽ tăng lại trong nửa cuối 2024 nhờ nhu cầu từ thị trường bất động sản giúp cải thiện biên lợi nhuận cho doanh nghiệp.

Với nhóm bất động sản khu công nghiệp, IDC ghi nhận 6 tháng đầu năm 2024 đạt 4.615 tỷ đồng doanh thu, tăng 30% và lợi nhuận sau thuế 1.381 tỷ đồng tăng 65%.

Mảng Bất động sản có doanh thu tăng gấp gần 7 lần cùng kỳ (369 tỷ đồng) nhờ chuyển nhượng 1,45ha cho Aeon Mall. Dự kiến các quý tới, mảng bất động sản sẽ tiếp tục ghi nhận bàn giao phần diện tích còn lại 0,73ha dự án KDC Tân An cho Aeon Mall và bàn giao dự án Osaka Garden - KĐT Bắc Châu Giang. Mảng điện tăng 9% và dự báo duy trì ổn định nhờ sản lượng thủy điện và truyền tải điện tại các trạm biến áp hồi phục.

Tại nhóm bán lẻ, cổ phiếu MWG với câu chuyện hấp dẫn về chuỗi Bách hóa xanh. Chuỗi Bách hóa xanh đạt doanh số kỷ lục 2,1 tỷ đồng/cửa hàng/tháng, đã có lãi trong Q2/2024: Bách hóa xanh tiếp tục là điểm sáng tăng trưởng doanh thu của toàn công ty. Trong 6 tháng đầu năm 2024, doanh thu của chuỗi đạt 19,4 ngàn tỷ đồng tăng 42%. Mặc dù không liên tục mở thêm cửa hàng mới nhưng Bách hóa xanh vẫn tăng trưởng về doanh thu cho thấy hiệu quả hoạt động đã cải thiện tích cực từ sau tái cấu trúc.

Nhóm xuất khẩu có PTB. Lũy kế 6 tháng đầu năm 2024, giá trị xuất khẩu gỗ đạt hơn 7,15 tỷ USD, tăng 20%. Tại thị trường trọng điểm là Mỹ, giá trị xuất khẩu gỗ lũy kế 6 tháng đạt mức 4,05 tỷ USD, tăng 24%. Với kỳ vọng FED có thể sẽ cắt giảm lãi suất vào tháng 9/2024 và nhu cầu tại thị trường Mỹ phục hồi, số đơn đặt hàng gỗ và các sản phẩm gỗ có thể sẽ tiếp tục gia tăng khi tồn kho đang ở mức thấp tại thị trường này.

Ngoài ra còn kỳ vọng từ nâng công suất mảng đá. Phú Tài đã thực hiện nâng công suất nhà máy Thạch anh Đồng Nai từ mức 200.000 tấn/năm lên mức 450.000 tấn/năm trong Q4/2023. Đây có thể coi là nước đi đón đầu nhu cầu hồi phục của PTB cũng như đẩy mạnh xuất khẩu sang Mỹ sau khi các đối thủ cạnh tranh tại Trung Quốc bị đánh thuế phòng vệ thương mại. Bên cạnh đó, PTB cũng đang có kế hoạch cung cấp đá cho dự án sân bay Long Thành. Kỳ vọng nếu trúng thầu sẽ mang lại đà tăng trưởng tốt cho doanh nghiệp trong thời gian tới.

Cuối cùng là PVD. Giá cho thuê giàn khoan dự báo tiếp tục tăng cao hỗ trợ biên lợi nhuận doanh nghiệp trong nửa cuối năm nhờ các yếu tố sau:Thị trường thuê giàn khoan tự nâng khan hiếm. Mới đây, tập đoàn năng lượng Saudi Aramco quyết định giảm số lượng giàn khoan tự nâng, dẫn đến sụt giảm nguồn cung trên thế giới. Ngoài ra, xu hướng chuyển dịch giàn khoan sang khu vực Trung Đông trong giai đoạn 2022-2023 cũng góp phần khiến nguồn cung tại khu vực châu Á suy giảm.

Căng thẳng địa chính trị có xu hướng leo thang làm gián đoạn hoạt động thăm dò và khai thác tại các khu vực sản xuất chính, khiến giá dầu tiếp tục neo cao trong năm 2024.

Hoạt động thăm dò và khai thác được dự báo sẽ sôi động hơn khi nền kinh tế thế giới đang trên đà phục hồi: Hiện tại, 5/6 giàn khoan của PVD đã ký các hợp đồng tới hết năm 2025, đảm bảo được nguồn doanh thu ổn định cho doanh nghiệp trong thời gian tới.