Đơn đặt hàng cải thiện, doanh nghiệp dệt may có thể tăng trưởng lợi nhuận dương từ quý 4/2023?

Hầu hết các công ty đều đã ghi mức nền kết quả kinh doanh thấp trong Q4/2022, do đó, SSI Research kỳ vọng các doanh nghiệp dệt may sẽ đạt mức tăng trưởng lợi nhuận dương ngay từ Q4/2023.

SSI Research vừa có báo cáo cập nhật triển vọng ngành dệt may với điểm nhấn đơn đặt hàng dự kiến tăng từ Quý 4/2023.

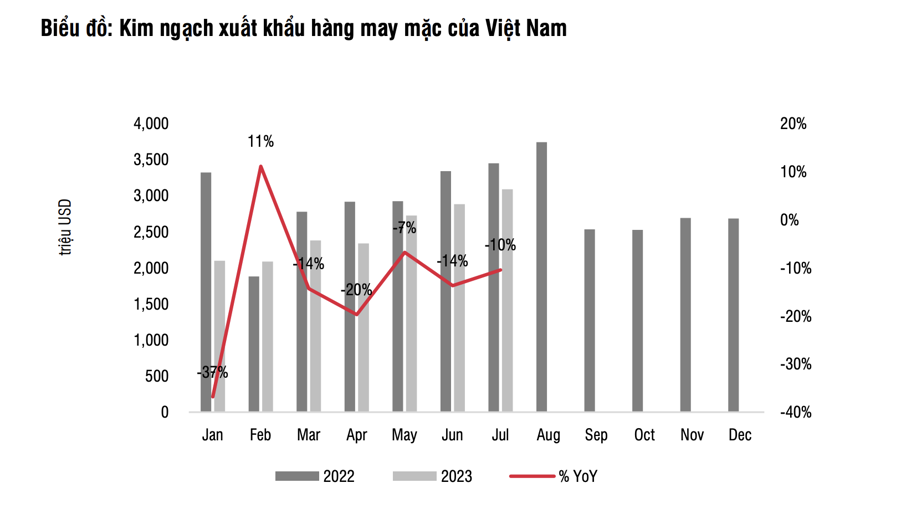

Trong tháng 7/2023, kim ngạch xuất khẩu dệt may của Việt Nam đạt 3,8 tỷ USD (giảm 9% so với cùng kỳ), so với mức giảm 17% so với cùng kỳ trong nửa đầu năm 2023. Tháng 7/2023 ghi nhận giá trị xuất khẩu theo tháng cao nhất kể từ đầu năm đến nay.

Kim ngạch xuất khẩu của ngành trong giai đoạn 7 tháng đầu năm 2023 đạt 22,8 tỷ USD (giảm 15% so với cùng kỳ). Trong đó, kim ngạch xuất khẩu sang Mỹ (thị trường xuất khẩu lớn nhất đóng góp 39% tổng kim ngạch xuất khẩu) đạt 8,7 tỷ USD (giảm 24%) trong giai đoạn 7 tháng đầu năm 2023.

Xuất khẩu sang Châu Âu và Nhật Bản lần lượt đạt 2,7 tỷ USD giảm 10% và 2,2 tỷ USD tăng 4%. Vinatex kỳ vọng kim ngạch xuất khẩu dệt may của cả nước năm 2023 sẽ đạt khoảng 40 tỷ USD trong năm 2023, giảm 10% so với cùng kỳ.

Do nền kinh tế toàn cầu suy thoái , áp lực lạm phát và mức tồn kho cao trong nửa đầu năm 2022, các quốc gia xuất khẩu hàng dệt may lớn khác đã ghi nhận mức xuất khẩu giảm hơn 20% so với cùng kỳ trong nửa đầu năm 2023.

Cụ thể, Trung Quốc ghi nhận mức giảm 7,3%. Bangladesh là quốc gia duy nhất ghi nhận mức tăng 4% trong nửa đầu năm 2023. Theo khảo sát của các nhà bán lẻ lớn, mặc dù Việt Nam được đánh giá cao hơn Bangladesh về chất lượng và năng lực sản xuất, nhưng Bangladesh có lợi thế về chi phí, thuế và các khoản trợ cấp của Chính phủ (từ hải quan đến trợ cấp lãi suất).

Bangladesh nằm trong số 45 quốc gia đang phát triển hiện được miễn thuế vào Châu Âu. Trong khi Việt Nam được hưởng lợi từ EVFTA, quy tắc xuất xứ nghiêm ngặt đối với vải trở đi (các sản phẩm may mặc xuất khẩu phải được sản xuất từ vải sản xuất tại Việt Nam) là một trở ngại cho ngành, cụ thể là 70% vải được nhập khẩu từ Trung Quốc.

Trong thời kỳ nền kinh tế suy thoái, chi phí là một trong những yếu tố quan trọng nhất khi các nhà bán lẻ lựa chọn nhà sản xuất. Mức lương tối thiểu ở Bangladesh hiện là 75 USD/tháng, trong khi mức lương tối thiểu ở Việt Nam và Trung Quốc lần lượt là 199 USD/tháng và 300 USD/tháng.

SSI Research lưu ý rằng trong năm 2022, tỷ giá USD/BDT giảm 17% so với tỷ giá USD/Đồng giảm 3,5%. Theo đó, xuất khẩu của Bangladesh trở nên cạnh tranh hơn so với Việt Nam. Tuy nhiên, Việt Nam vẫn tiếp tục được xếp hạng cao hơn về chất lượng sản phẩm, năng suất lao động và thời gian giao hàng, đây là những yếu tố quan trọng đối với các nhà bán lẻ khi nền kinh tế phục hồi và nhu cầu gia tăng.

Trong khi các đơn đặt hàng dự kiến sẽ phục hồi trong Q4/2023, Vinatex cho rằng sự phục hồi sẽ chậm do chi tiêu cho các mặt hàng không thiết yếu cần có thời gian để phục hồi. Do đó, SSI Research ước tính giá bán bình quân sẽ tiếp tục duy trì ở mức thấp (thấp hơn khoảng 20% so với mức bình quân trong nửa đầu năm 2022) và chỉ cải thiện nhẹ so với cùng kỳ đối với đơn hàng FOB.

Biên lợi nhuận của doanh nghiệp sản xuất sẽ tiếp tục được thu hẹp mặc dù chi phí nguyên liệu đầu vào đang dần cải thiện; biên lợi nhuận gộp sẽ khó quay trở lại mức đỉnh trong năm 2019.

Hơn nữa, Vinatex dự kiến xu hướng đơn đặt hàng với khối lượng nhỏ hơn và thời gian giao hàng nhanh hơn (thời gian giao hàng trước đây lên tới 2 tháng và bây giờ có thể rút ngắn xuống còn 3-4 tuần) sẽ kéo dài đến năm 2024.

Trong nửa cuối năm 2023, các doanh nghiệp sản xuất hàng may mặc trong nước kỳ vọng các đơn đặt hàng trong Q3/2023 sẽ vẫn tương đương mức Q2/2023 và sau đợt giảm giá mạnh trong các kỳ nghỉ lễ của Q4/2023, triển vọng doanh thu sẽ được cải thiện.

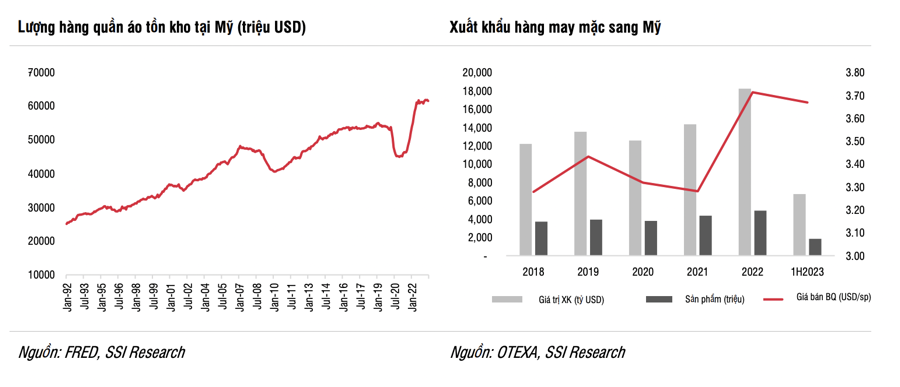

Hầu hết các công ty đều đã ghi mức nền kết quả kinh doanh thấp trong Q4/2022, do đó, kỳ vọng các doanh nghiệp sẽ đạt mức tăng trưởng lợi nhuận dương ngay từ Q4/2023. Thống kê trong quá khứ, khi lượng hàng tồn kho quần áo ở Mỹ đạt đỉnh điểm vào tháng 1/2007, thị trường phải mất hai năm để hấp thụ với lượng hàng tồn kho sau đó mới phục hồi trở lại vào tháng 12/2009.