Động lực nào để cổ phiếu thép trỗi dậy những tháng cuối năm 2021?

Cổ phiếu nhóm thép đang có xu hướng giảm giá dù triển vọng nhóm này còn khá tốt trong thời gian tới…

Xu hướng điều chỉnh của nhóm thép gần đây cho thấy giá cổ phiếu phần nào đã phản ánh lợi nhuận tích cực của nhóm này trong 6 tháng đầu năm 2021 và những khó khăn tại thị trường nội địa trong thời gian sắp tới do tác động tiêu cực của đại dịch Covid-19.

E NGẠI THỊ TRƯỜNG TRONG NƯỚC GẶP KHÓ

Các doanh nghiệp ngành thép hưởng lợi lớn từ sản lượng tăng và giá bán bình quân cao hơn. Quý 2/2021 ghi nhận mức tăng trưởng lợi nhuận 326,4% so với cùng kỳ năm ngoái, trở thành nhóm quán quân về mức tăng trưởng lợi nhuận trong quý 2. Lũy kế 6 tháng đầu năm 2021, lợi nhuận nhóm này tăng trưởng 302,8%, đóng góp cao nhất 17,2% vào tăng trưởng lợi nhuận toàn thị trường quý 2/2021.

Bước sang chu kỳ 6 tháng cuối năm 2021, nhiều đánh giá cho rằng lợi nhuận của nhóm này sẽ đảo chiều, dù vẫn tăng song không còn đột phá như 6 tháng đầu năm do giá thép hạ nhiệt và biên lợi nhuận gộp giảm.

Đánh giá về triển vọng nhóm thép mới đây, Chứng khoán VCSC cho rằng dù giá thép cao mang lại lợi ích đáng kể cho các nhà sản xuất thép trong ngắn hạn, nhưng đồng thời tạo ra áp lực kinh tế đối với nhiều ngành công nghiệp hạ nguồn ví dụ như xây dựng, chế tạo máy móc và bất động sản cùng một số ngành khác cũng như các kế hoạch phát triển cơ sở hạ tầng của các Chính phủ trên toàn cầu. Tình hình này sẽ dẫn đến nhu cầu thép giảm và cuối cùng sẽ tự cân bằng cho sự gia tăng bất thường của giá cả. Tuy nhiên, đây sẽ là một mức điều chỉnh chậm, thay vì giảm mạnh.

Bên cạnh đó, chi phí nguyên vật liệu thô cao hơn sẽ khiến biên lợi nhuận gộp của các công ty thép đảo chiều trong nửa cuối năm 2021.

Đồng quan điểm, chứng khoán VDSC trong báo cáo triển vọng ngành 6 tháng năm 2021 vừa công bố lo ngại nhu cầu thép xây dựng nội địa sẽ yếu trong ngắn hạn. Chỉ thị 16 chưa cho thấy khi nào sẽ thôi áp dụng tại miền Nam, nơi chiếm 34% sản lượng tiêu thụ thép xây dựng, và khiến sản lượng tiêu thụ thấp trong quý 3. Tiêu thụ có thể phục hồi trong quý 4 nhờ yếu tố mùa vụ và các dự án bị hoãn lại trong quý 3, tuy nhiên, vẫn phụ thuộc vào tình trạng dịch bệnh. Nhu cầu yếu cùng chi phí sản xuất tăng sẽ đặt áp lực lên biên lợi nhuận gộp của các nhà sản xuất thép xây dựng trong những tháng cuối năm 2021.

Đầu tư công là một “đầu tàu kéo tăng trưởng kinh tế” trong bối cảnh dịch bệnh phức tạp lan nhiều tỉnh trên cả nước, ngành hưởng lợi nhất là vật liệu xây dựng gồm thép có thể gia tăng sản lượng bán nhờ nhu cầu gia tăng. Tuy nhiên, kết quả giải ngân vốn đầu tư công đến 31/7/2021 mới đạt 36,71% so với kế hoạch vốn năm 2021 được Thủ tướng Chính phủ giao, thấp hơn so với cùng kỳ năm 2020 (40,67%), đặc biệt tỷ lệ giải ngân vốn ODA và vay ưu đãi của các nhà tài trợ nước ngoài rất thấp (7,52%).

Đầu tư công còn được dự đoán sẽ tăng trưởng hạn chế do ảnh hưởng của các biện pháp phòng chống dịch bệnh, do đó, dẫn đến nhu cầu sụt giảm, sản lượng ngành thép và giá bán sẽ hạ nhiệt trong những tháng cuối năm 2021.

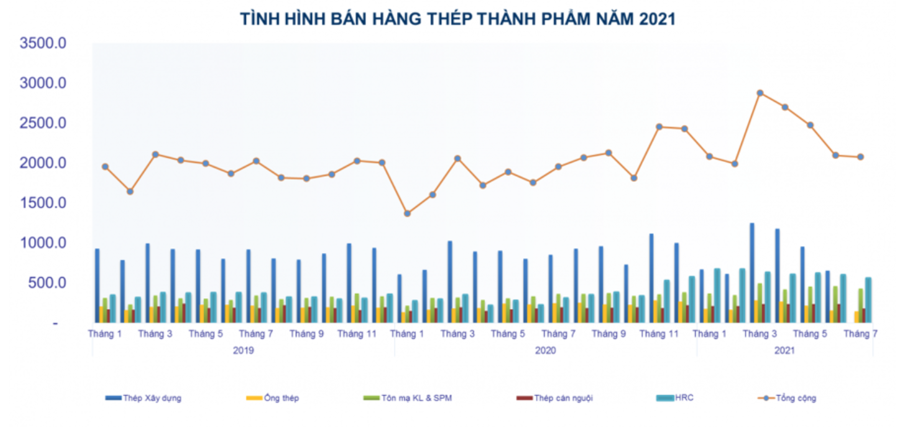

Những dự báo này phần nào đã sát với thực tế. Báo cáo về tình hình thị trường thép tháng 7 vừa được Hiệp hội Thép Việt Nam công bố cho thấy, do diễn biến phức tạp của dịch Covid-19 nên sản xuất và tiêu thụ thép trong tháng 7/2021 có dấu hiệu chững lại.

Cụ thể, trong tháng 7 sản xuất thép các loại đạt 2.398.028 tấn, giảm 6,48% so với tháng trước nhưng vẫn tăng 13,8% so với cùng kỳ 2020. Về tiêu thụ thép các loại, trong tháng 7/2021 đạt 2.101.200 tấn, ngang mức tháng 6/2021, nhưng tăng 7,4% so với cùng kỳ 2020. Tuy nhiên, lũy kế 7 tháng, sản xuất thép các loại đạt 18.325.583 tấn, tăng 33,5% so với cùng kỳ 2020. Tiêu thụ đạt 16.161.179 tấn, tăng 30,7% so với cùng kỳ 2020.

Sau một thời gian tăng trưởng bứt phá, liên tiếp lập đỉnh, cổ phiếu ngành thép cũng hạ nhiệt dựa trên triển vọng không mấy lạc quan vào thị trường nội địa. Đơn cử, HPG hiện đang giao dịch quanh vùng giá 48.600 đồng/cổ phiếu, giảm 12% so với đỉnh 1/6. HSG giá 38.050 đồng/cổ phiếu, giảm 11,6% so với giữa tháng 6. TLH giảm 10,5% so với đỉnh tháng 5…

XUẤT KHẨU SẼ "BÙ ĐẮP"?

Tuy triển vọng thị trường nội địa nhìn chung không mấy sáng sủa do Covid-19 song thị trường xuất khẩu lại được đánh giá sẽ trở thành “con gà đẻ trứng vàng” cho các doanh nghiệp ngành thép.

Lưu ý từ báo cáo của Hiệp hội thép cho thấy, dù tiêu thụ thép các loại trong tháng 7 đạt 2,1 triệu tấn ngang với tháng 6 nhưng xuất khẩu thép các loại đạt 658.207 tấn, tăng 5,96% so với tháng trước và tăng 55% so với cùng kỳ tháng 7/2020. Tính chung 7 tháng đầu năm 2021, tiêu thụ đạt 16.161.179 tấn, tăng 30,7% so với cùng kỳ 2020 trong đó, xuất khẩu thép các loại đạt 4.078.19 tấn, tăng 78,9% so với 7 tháng năm 2020.

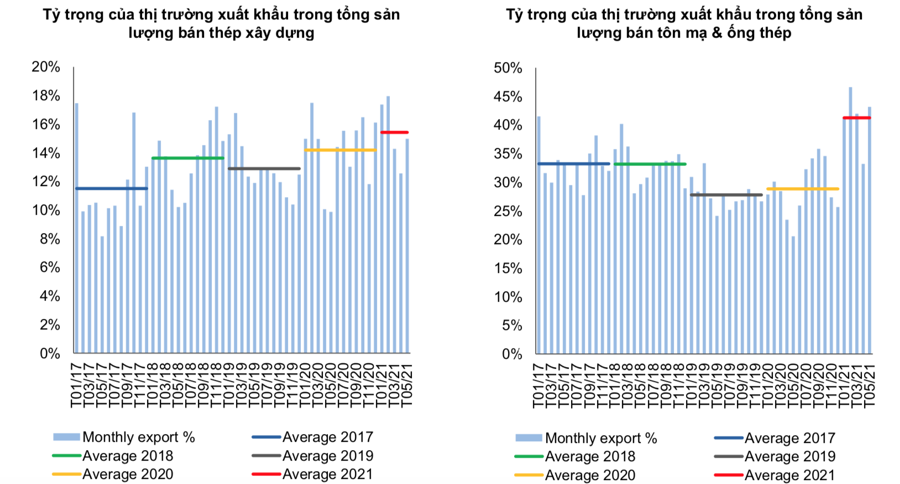

Trước đó, 6 tháng đầu năm 2021, tổng sản lượng tiêu thụ thép xây dựng tăng 8,7% so với cùng kỳ, trong đó sản lượng xuất khẩu tăng 27%, đóng góp 15,6% vào tổng sản lượng tiêu thụ. Tổng sản lượng tiêu thụ tôn mạ tăng 44% so với cùng kỳ, được hỗ trợ bởi sản lượng xuất khẩu tăng mạnh, với mức tăng 133% so với cùng kỳ. Sản lượng xuất khẩu sang EU và Bắc Mỹ tăng mạnh nhờ nhu cầu phục hồi ở các thị trường này và lệnh cấm/thuế nhập khẩu cao đối với thép từ Trung Quốc.

Các nhà sản xuất thép đang hưởng lợi đáng kể từ nhu cầu xuất khẩu tăng mạnh - đặc biệt là các nhà sản xuất tôn mạ sau một thời gian phải rút về thị trường trong nước trong bối cảnh chủ nghĩa bảo hộ toàn cầu leo thang trong giai đoạn 2019-2020.

Đánh giá về thị trường xuất khẩu 6 tháng cuối năm 2021, VDSC cho rằng, các chính sách thương mại thuận lợi và nhu cầu mạnh mẽ vẫn hỗ trợ xuất khẩu tôn mạ. Nhu cầu thép ở châu Âu được dự báo sẽ tăng 10,2% so với cùng kỳ vào năm 2021 và 4,8% vào năm 2022. EU đã gia hạn các biện pháp tự vệ đối với thép nhập khẩu, chủ yếu nhắm vào Trung Quốc, Ấn Độ, Hàn Quốc và Thổ Nhĩ Kỳ.

Các nhà sản xuất, như NKG, HSG, đã nhận đủ đơn đặt hàng cho đến tháng 11. Các nhà sản xuất trên có thể tăng tỷ trọng xuất khẩu sang ASEAN để duy trì sản lượng tiêu thụ nếu nhu cầu từ châu Âu-Bắc Mỹ giảm.

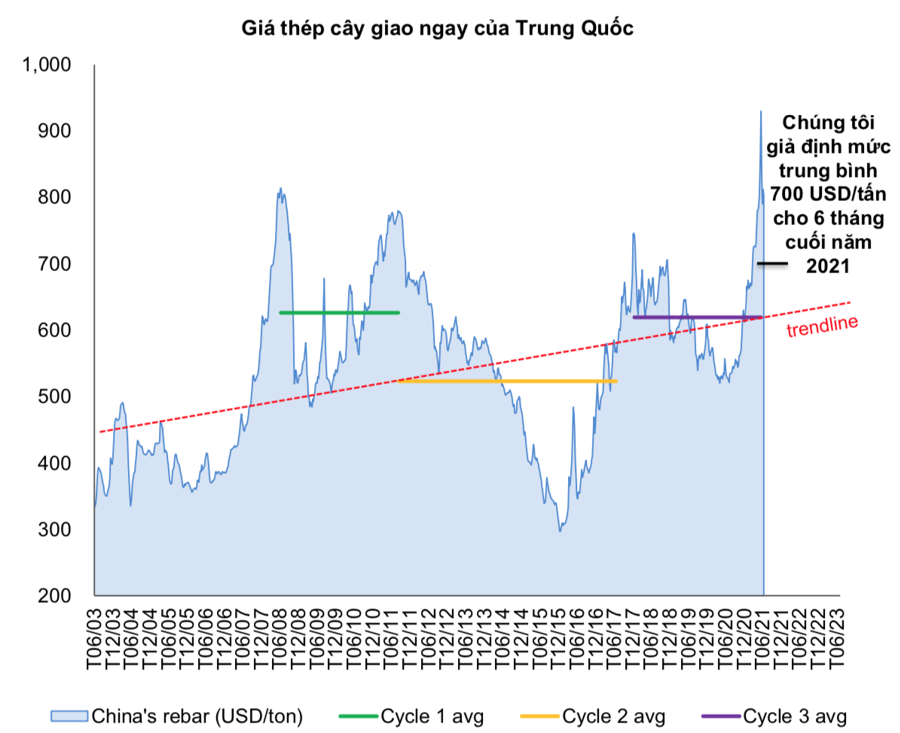

Giá nguyên liệu tăng đã góp phần giá thép tăng trong 6 tháng đầu năm 2021. Dự báo giá thép khó hạ và có thể duy trì ở mức cao cho đến nửa đầu năm 2022. Giá quặng sắt có thể duy trì ở mức 160 USD/tấn vào năm 2022 do nhu cầu tăng ở các nước khác ngoài Trung Quốc và tốc độ tăng trưởng sản lượng khai thác của Brazil chậm.

Vì vậy, chi phí sản xuất gang lỏng từ lò BOF được dự đoán sẽ duy trì ở mức cao và giá thép khó có thể giảm. Việc Trung Quốc nỗ lực cắt giảm sản lượng và nhu cầu mạnh mẽ ở các thị trường EU-Bắc Mỹ sẽ hỗ trợ giá thép ổn định ở mức hiện tại cho đến nửa đầu năm 2022.

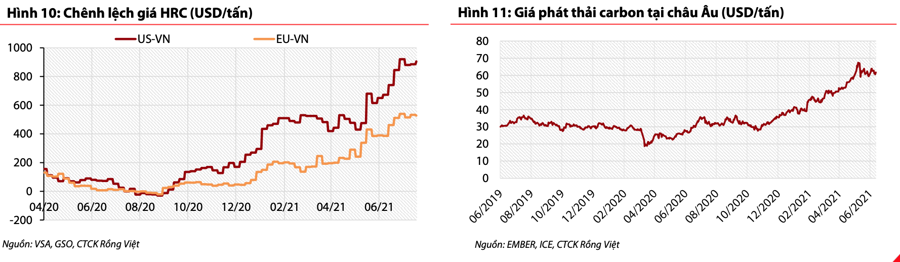

Bên cạnh đó, biên gộp xuất khẩu tôn mạ vẫn tốt trong trung hạn. Doanh nghiệp Việt Nam đang sở hữu lợi thế cạnh tranh lớn về giá. Cụ thể, chênh lệch giá giữa EU và Việt Nam ngày càng nới rộng và dao động trong khoảng 300-530 USD/tấn. VDSC ước tính biên lợi nhuận gộp của các nhà xuất khẩu thép ở Việt Nam có thể dao động từ 15%-25% trong nửa còn lại năm 2021.

Giả sử mỗi tấn thép (BOF) cần thải ra 1,85 tấn CO2 (WSA), chi phí sản xuất ở EU sẽ cao hơn 120 USD so với Việt Nam và Ấn Độ do tốn chi phí cho bản quyền phát thải. Giá điện dao động trong khoảng 150-330 USD/Mwh ở EU và 77 USD/Mwh ở Việt Nam. Chi phí điện ở EU sẽ cao hơn 15-35 USD cho mỗi tấn thép sản xuất. Thép được sản xuất bằng lò điện chiếm 40% sản lượng thép ở châu Âu và có giá thành sản xuất cao hơn từ 15%-20% so với thép sản xuất bằng lò BOF.

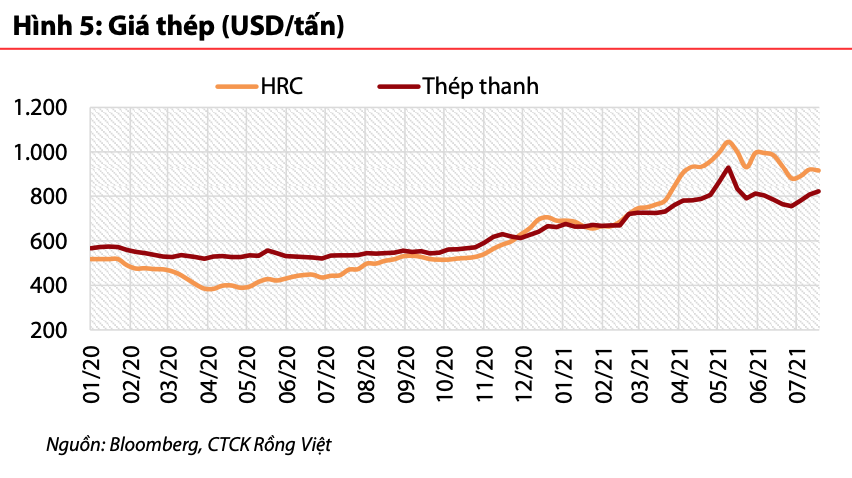

VDSC cũng cho rằng tiêu thụ HRC sẽ tích cực nhờ nhu cầu mạnh mẽ của các nhà sản xuất hạ nguồn. Giá bán HRC trong quý 3 vẫn ở mức cao nhờ nhu cầu xuất khẩu mạnh mẽ sang các thị trường EU-Bắc Mỹ, những thị trường vốn cấm thép có xuất xứ từ Trung Quốc. Trong năm 2022, kỳ vọng mức tiêu thụ HRC sẽ vẫn ở mức cao. Mức chênh lệch giá thép cao giữa châu Âu-Bắc Mỹ và Việt Nam cho phép HPG và Formosa xuất khẩu với lợi nhuận cao.

Sản lượng xuất khẩu tôn mạ có thể vẫn tích cực nhờ giá thép cạnh tranh ở Việt Nam và lĩnh vực xây dựng ở EU-Bắc Mỹ có thể tiếp tục phục hồi. Do đó, HPG và Formosa vẫn sẽ có lợi nhuận và sản lượng tiêu thụ cao trong 6 tháng cuối năm 2021 ở mảng HRC.

CHỌN MUA CỔ PHIẾU NÀO?

Với HPG, VDSC cho biết đánh giá mua với mục tiêu giá 59.000 đồng/cổ phiếu, tiềm năng tăng giá 23% so với thời điểm hiện tại (48.500 đồng/cổ phiếu).

HPG đã đẩy mạnh xuất khẩu thép xây dựng thành phẩm do nhu cầu trong nước tương đối yếu. Sản lượng tiêu thụ thép xây dựng thành phẩm tăng 22% so với cùng kỳ lên 1,84 triệu tấn trong 6 tháng năm 2021. Trong đó, sản lượng xuất khẩu tăng 80%, trong khi doanh số bán hàng nội địa chỉ tăng 12%. Nhu cầu mạnh mẽ từ khu vực EU-Bắc Mỹ đã thúc đẩy doanh số bán HRC và tôn mạ. Sản lượng HRC đạt 1,33 triệu tấn trong 6T2021, đóng góp 30,5% vào tổng sản lượng tiêu thụ thép (tính cả nội bộ và bán ra ngoài).

VDSC ước tính doanh thu và lợi nhuận sau thuế nửa cuối năm đạt lần lượt 77.000 tỷ đồng tăng 53% so với cùng kỳ và 16.300 tỷ đồng tăng 93%.

Đối với HSG, giá mục tiêu mà VDSC đưa ra là 42.800 đồng/cổ phiếu, tăng 13% so với hiện tại. HSG sẽ chủ động tăng sản lượng xuất khẩu trong quý 4 năm 2020-2021 để bù đắp nhu cầu tôn mạ đang suy yếu ở thị trường nội địa. Công ty đã nhận đủ đơn đặt hàng ở nước ngoài để sản xuất cho đến tháng 11-12. Sản lượng xuất khẩu có thể tăng 10% trong quý 4, trong khi sản lượng tiêu thụ tại thị trường nội địa có thể giảm 11%. Biên lợi nhuận gộp xuất khẩu có thể tăng lên 19,5% trong quý 4 từ 18,9% trong quý 3. Sản lượng xuất khẩu sang các thị trường có mức sinh lời cao như EU và Mỹ có thể tăng 120% lên 183.000 tấn trong quý 4.

HSG có thể duy trì sản lượng xuất khẩu mạnh trong năm tài chính tiếp theo do nhu cầu mạnh mẽ, chính sách thương mại và môi trường thuận lợi ở Châu Âu. EU và Mỹ đang bắt đầu nhiều dự án cơ sở hạ tầng, đòi hỏi lượng thép lớn. Bên cạnh đó, các nhà sản xuất thép của Việt Nam sẽ được hưởng lợi từ phòng vệ thương mại của EU đối với nhập khẩu thép, tập trung vào Án Độ, Thổ Nhĩ Kỳ và Hàn Quốc. Trong khi giá carbon tăng ở EU, dẫn đến chi phísản xuất thép cao ở EU, sẽ khiến thép Việt Nam có khả năng cạnh tranh tốt.

Không riêng gì VDSC, hầu hết các công ty chứng khoán trong tháng 8 vừa qua như SSI Research cũng đánh giá HPG khả quan với giá mục tiêu 54.000 đồng/cổ phiếu; HGS giá mục tiêu 43.100 đồng/cổ phiếu. VnDirect đánh giá HPG khả quan với giá mục tiêu 64.000 đồng/cổ phiếu. VCSC đưa ra mục tiêu HPG 58.400 đồng/cổ phiếu...