Đưa tỷ trọng tiền mặt lên mức cao, SGI Capital “chê” nhóm chứng khoán, bất động sản đang hưng phấn quá đà

Định giá của các nhóm cổ phiếu chứng khoán, bất động sản một lần nữa phản ánh rất nhiều kỳ vọng và tiếp tục bỏ xa định giá chung của thị trường, tạo nên rủi ro ngắn hạn, mang dáng dấp của một sự hưng phấn quá đà.

Quỹ đầu tư cổ phiếu tăng trưởng Ballad Việt Nam của SGI Capital vừa có báo cáo hiệu suất tháng 8 và triển vọng thị trường chứng khoán tháng 9 với điểm nhấn

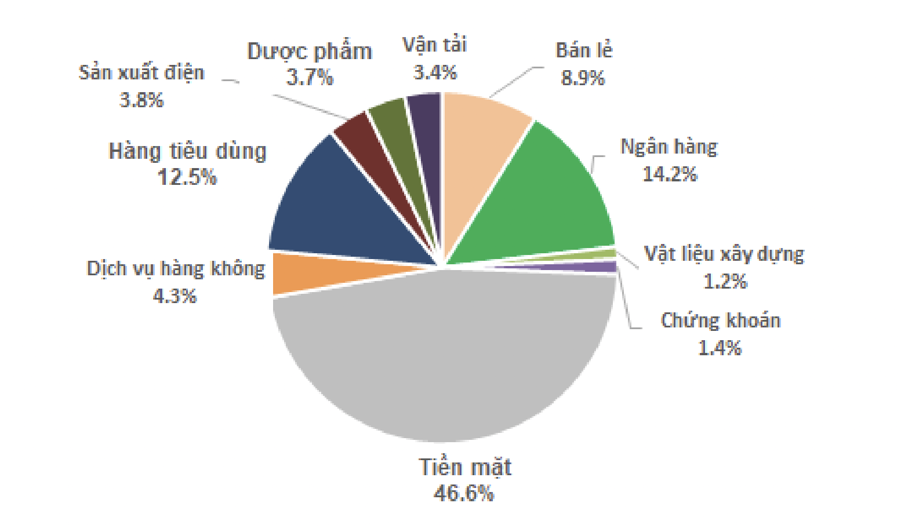

TỶ TRỌNG TIỀN MẶT LẠI LÊN MỨC CAO

Trong tháng 8, quỹ này tiếp tục nâng tỷ trọng tiền mặt lên mức 46,6% so với tỷ trọng tiền mặt 29,2% của tháng 8 và 11% của tháng 7.

Trong bối cảnh thị trường tăng nhẹ 0,09% trong tháng 8 thì quỹ này đã ghi nhận hiệu suất âm 2,24% đưa hiệu suất từ đầu năm còn 10,08% bằng một nửa so với hiệu suất của Vn-Indes 21,54%. Tính từ thời điểm hoạt động 19/11/2021, hiệu suất của quỹ âm 19,89%. Top các cổ phiếu đầu tư trong danh mục của quỹ vẫn là những tên quen thuộc như ACB, PNJ, TLG, VNM, ACV, QTP, DHG, VTO, FMC, MBB...

Cập nhật về thị trường chứng khoán tháng 8 cho thấy có sự đồng pha với S&P 500 của Mỹ giảm 1,77%, Châu Âu Stoxx 50 giảm 3,9%, Kospi (Hàn Quốc) giảm 2,9%, Shanghai Composite của Trung Quốc giảm 5,2% trong khi VN-Index tăng 0,09%.

Tỷ lệ thất nghiệp của Mỹ tăng trở lại 3,8% tháng 8/2023 đã làm giảm khả năng FED sẽ tiếp tục tăng lãi suất, và nhờ đó thị trường chứng khoán Mỹ tiếp tục kỳ vọng nền kinh tế có sự phục hồi kể từ quý 3. Tỷ lệ việc làm mở mới trên số người tìm việc vẫn >1.5 cho thấy thị trường lao động Mỹ vẫn đang tốt.

Mặc dù vậy, diễn biến trên thị trường hàng hoá, đặc biệt là dầu mỏ cho thấy lạm phát có thể tăng trở lại và rất khó sớm giảm dưới 3% trong năm nay. FED sẽ kiên nhẫn duy trì mặt bằng lãi suất cao và hút tiền qua QT khiến đồng USD mạnh trong nhiều tháng tới cho đến khi kinh tế và tình trạng thất nghiệp xấu đi.

Dưới áp lực của lãi suất tăng, những vết rạn nứt cũng đã xuất hiện và lớn dần trong nền kinh tế Mỹ khi người dân, các doanh nghiệp, và cả chính phủ dần đáo hạn các khoản vay/trái phiếu đã phát hành với lợi tức thấp và phải vay/phát hành mới ở lợi tức cao. Chi phí tài chính tăng trong các quý tới sẽ khiến doanh nghiệp hạn chế mở rộng, giảm tuyển việc làm mới.

Trong khi đó, nhóm dân cư có thu nhập và saving thấp đã chịu tác động khi nợ xấu tiêu dùng cá nhân, thẻ tín dụng và vay mua ô tô đang tăng mạnh. Từ tháng 10, lượng tiền tiết kiệm do hỗ trợ COVID sẽ hết cùng với nợ sinh viên bắt đầu phải trả, người tiêu dùng Mỹ sẽ chịu áp lực tài chính lớn hơn.

Ở Châu Âu, Thuỵ Điển và Hà Lan đều bước vào suy thoái kỹ thuật cho thấy nền kinh tế châu Âu vẫn chưa hồi phục sau giai đoạn lạm phát cao khiến người tiêu dùng bị bào mòn tiết kiệm và sức mua.

Điểm tích cực ngắn hạn có thể đến từ Trung Quốc khi Chính phủ nước này liên tục hạ lãi suất, hạ tỷ lệ dự trữ bắt buộc, hạ tiêu chuẩn mua nhà, hạ thuế phí giao dịch chứng khoán, và hạn chế nguồn cung chứng khoán nhằm hỗ trợ thị trường chứng khoán và bất động sản. Tuy vậy, những động lực tăng trưởng dài hạn chính yếu của kinh tế Trung Quốc 40 năm qua là xuất khẩu, đầu tư hạ tầng, bất động sản, và cơ cấu dân số đều đang đồng loạt suy yếu. Trung Quốc có thể đi vào thập kỷ tăng trưởng thấp như những gì đã xảy ra với Nhật Bản những năm 90.

SỰ HƯNG PHẤN QUÁ ĐÀ ĐANG DIỄN RA Ở NHÓM BẤT ĐỘNG SẢN, CHỨNG KHOÁN?

Đối với thị trường chứng khoán Việt Nam, lãi suất huy động và cho vay của các ngân hàng tiếp tục giảm vẫn đang là điểm tựa mạnh nhất thúc đẩy dòng tiền lạc quan quay trở lại mua và đẩy định giá lên cao khi tất cả cùng có kỳ vọng tăng trưởng sẽ hồi phục trong tương lai. Tuy nhiên, điểm tựa này đang bắt đầu gặp các lực cản đáng lưu ý từ những biến số vĩ mô cả trong và ngoài nước.

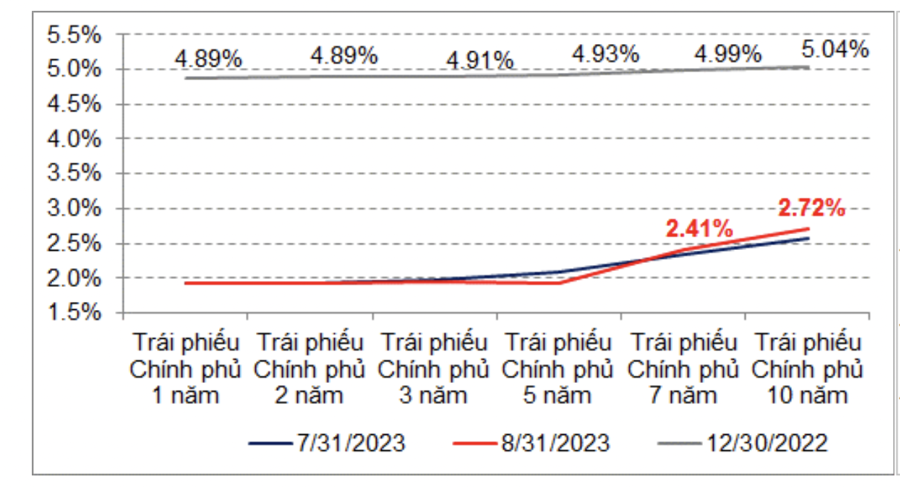

Sau nhiều lần SBV hạ mạnh lãi suất chính sách, lợi tức các trái phiếu dài hạn 7-10 năm hiện đã không còn giảm thêm và đang tăng nhẹ trở lại từ cuối tháng 8. Tỷ giá USD/VND trong hệ thống ngân hàng cũng tăng 2,3% từ đầu năm nhưng mức độ mất giá của VND vẫn thấp so với Nhân dân tệ (4,5%) và nhiều đồng tiền trong khu vực. Lãi suất ngắn hạn VND hiện đã thấp hơn USD có thể làm giảm sức hấp dẫn của VND. Tỷ giá nếu tiếp tục tăng sẽ là dấu hiệu của dòng ngoại tệ rút ra và có thể gây sức ép ngược lại lên thanh khoản VND và các lãi suất ngắn hạn.

Thông tư số 10 của Ngân hàng Nhà nước ban hành ngày 23/08/2023 về việc hoãn thi hành một số điểm ở thông tư 06 trước đó đang tiếp tục là điểm tựa cho thị trường tài chính kỳ vọng về khơi thông dòng vốn cho các doanh nghiệp bất động sản. Việc tín dụng tăng trưởng yếu những tháng đầu năm, trong khi kế hoạch cả năm vẫn đặt cao càng giúp thị trường kỳ vọng việc giải ngân và lan toả sẽ diễn ra ở những tháng cuối năm. PMI tháng 08 vượt lên trên 50 đang củng cố niềm tin này.

Diễn biến trên thị trường chứng khoán cho thấy thanh khoản vẫn đang trong xu hướng tăng, nhưng tỷ trọng tăng đột biến cao ở nhiều nhóm cổ phiếu có tính đầu cơ như Chứng khoán, bất động sản... Định giá của các nhóm cổ phiếu này một lần nữa phản ánh rất nhiều kỳ vọng và tiếp tục bỏ xa định giá chung của thị trường, tạo nên rủi ro ngắn hạn, mang dáng dấp của một sự hưng phấn quá đà.

Lực bán ròng của nhà đầu tư nước ngoài gia tăng từ hơn 2.100 tỷ trong tháng 7 lên mức gần 3.500 tỷ trong tháng 8. Các quỹ ETF gần đây rút ròng đồng loạt khỏi các thị trường mới nổi, nhưng Việt Nam đang chịu áp lực bán lớn hơn có thể một phần tới từ e ngại tỷ giá kết hợp với nhu cầu chốt lời sau khi đã mua vào mạnh cuối năm ngoái.

Chuyến thăm Việt Nam của tổng thống Mỹ trong tháng 9 mở ra nhiều kỳ vọng lạc quan về nâng cấp mối quan hệ giữa hai quốc gia, qua đó tạo nên triển vọng cho dòng vốn đầu tư trực tiếp lẫn gián tiếp.

Việt Nam có thể tiếp tục nâng cấp mối quan hệ với một số quốc gia khác như Úc, Indonesia và Singapore trong thời gian tới. Những chuyển biến này tiếp tục mở ra nhiều cơ hội phát triển cho kinh tế Việt Nam nói chung và thu hút thêm dòng vốn vào thị trường chứng khoán nói riêng trong những năm tới cùng với triển vọng nâng hạng thị trường.