FED tăng lãi suất có phải là “ngáo ộp” với chứng khoán Việt?

Ngân hàng Trung ương các nước lớn bắt đầu rút tiền về và nâng lãi suất. Dòng tiền có thể rút ra khỏi các thị trường mới nổi, tạo ra tâm lý lo ngại chung nhưng không có tác động lớn tới thị trường Việt Nam khi tỷ trọng nhà đầu tư cá nhân đang chiếm ưu thế. Lãi suất VND được trông đợi tăng không đáng kể trong năm 2022 và không tạo nhiều ảnh hưởng tiêu cực đến môi trường kinh doanh...

Tại cuộc họp của Cục Dự trữ Liên bang (FED) được tổ chức vào ngày 2 và 3 tháng 11, Cục Dự trữ Liên bang Mỹ thông báo bắt đầu rút lại chương trình mua trái phiếu khẩn cấp (chương trình QE) kể từ giữa tháng 11 năm 2021. Họ dự định sẽ hoàn tất việc rút lại chương trình QE vào tháng 6 năm 2022. Về lãi suất chính sách, FED thông báo giữ mục tiêu gần 0. Theo khảo sát của CME Group, thị trường kỳ vọng FED có thể nâng lãi suất điều hành khoảng 50- 75 điểm cơ bản trong năm 2022, bắt đầu từ tháng 7/2022.

Việc Fed thắt chặt tiền tệ được xác định là kịch bản rủi ro cho chứng khoán toàn cầu, đặc biệt là Mỹ. Với thị trường Việt Nam, khi đồng USD mạnh lên cũng gây áp lực khối ngoại tiếp tục rút ròng năm 2022. Nhiều khả năng thời kỳ tiền rẻ đang dần hết. Lãi suất đã chạm đáy, động thái tăng lãi suất, dù đến từ Cục dự trữ liên bang Mỹ hay Ngân hàng Nhà nước cũng đều tạo ra hiệu ứng tâm lý kém khả quan trong ngắn hạn đối với nhà đầu tư. Đây cũng là lý do khiến SSI Research bày tỏ quan điểm thận trọng với thị trường trong nửa đầu năm 2022.

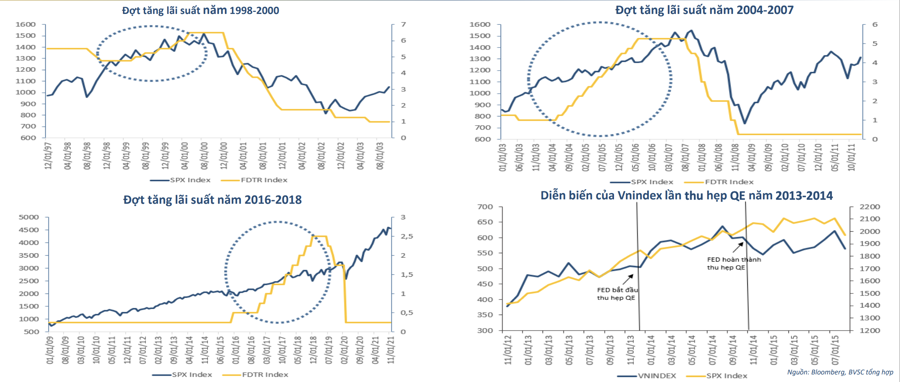

4 LẦN FED TĂNG LÃI SUẤT CHỨNG KHOÁN ĐỀU TĂNG

Tuy nhiên, lịch sử lại ghi nhận, mỗi một lần Fed tăng lãi suất là một lần thị trường chứng khoán tăng theo. Thống kê từ Chứng khoán BVSC cho thấy, trong quá khứ, thị trường chứng khoán Mỹ và thế giới vẫn tiếp tục duy trì được đà tăng điểm khi FED bắt đầu giảm và dừng chương trình QE cũng như ở những lần tăng lãi suất đầu tiên.

Cụ thể, trong cả 3 đợt FED tăng lãi suất cơ bản giai đoạn 1998 – 2000, 2004 – 2007 và 2016 – 2018, chỉ số S&P 500 đều có xu hướng tăng và bắt tạo đỉnh, lao dốc khi Ngân hàng Trung ương Mỹ bắt đầu giảm lãi suất. Trong lần thu hẹp và tiến tới kết thúc gói QE năm 2013 – 2014, thì cả S&P 500 của Mỹ và Vn-Index của Việt Nam đều có xu hướng tăng.

"Nguyên do của điều này đến từ việc FED thường có những động thái thắt chặt khi nền kinh tế đã có sự hồi phục tốt, kết quả kinh doanh của các doanh nghiệp có sự cải thiện. Những thông tin tích cực này sẽ thay thế vai trò dẫn dắt thị trường của yếu tố tiền rẻ", BVSC nhấn mạnh và một lần nữa cho rằng, Ngân hàng Trung ương các nước bắt đầu tăng lãi suất, nhưng động thái này chưa đáng ngại với thị trường chứng khoán thế giới gồm Việt Nam.

NHIỀU DƯ ĐỊA CHO CHỨNG KHOÁN TĂNG TRƯỞNG NGAY KHI FED THẮT CHẶT TIỀN TỆ

Xét ở nhiều góc độ, thị trường chứng khoán Việt Nam nhiều khả năng tiếp tục tăng trưởng ngay cả khi Fed chính thức thắt chặt lãi suất.

Chứng khoán VnDirect cho rằng, việc bình thường hóa chính sách tiền tệ của một số ngân hàng trung ương như FED không nên được coi là thắt chặt chính sách tiền tệ toàn cầu và bối cảnh trên thị trường tài chính toàn cầu vào năm 2022 sẽ vẫn thuận lợi hơn so với thời kỳ trước đại dịch. Do đó, việc cắt giảm các gói nới lỏng định lượng sẽ không tác động lớn đến chính sách tiền tệ cũng như thị trường tài chính của Việt Nam.

Về chính sách tiền tệ, theo VnDirect, Ngân hàng Nhà nước sẽ vẫn duy trì chính sách tiền tệ nới lỏng ít nhất đến hết Quý 2/2022 để hỗ trợ nền kinh tế phục hồi. Bất kỳ hành động thắt chặt tiền tệ nào sẽ chỉ diễn ra sớm nhất là trong nửa cuối năm 2022 và mức độ tăng lãi suất (nếu có) sẽ rất hạn chế, chỉ ở mức 0,25-0,5%.

Trong khi đó, SSI Research cho biết, đà hồi phục kinh tế của các quốc gia trên thế giới là không giống nhau, do đó cũng không thế kỳ vọng các ngân hàng trung ương đều nhìn về một hướng. Điều này đặc biệt đúng với các nền kinh tế mới nổi, khi mà tăng trưởng chưa thể quay lại mức trước đại dịch.

"Chính sách tiền tệ/ tài khóa của Việt Nam sẽ lệch pha với xu hướng chung trên thế giới. Việt Nam, cũng như một số nước đang phát triển, có thể tiếp tục đẩy mạnh đầu tư công và trì hoãn việc thắt chặt chính sách tiền tệ, ít nhất là thêm một năm nữa. Mặc dù vẫn phải đối mặt với rủi ro lạm phát, việc thận trọng mở cửa trở lại do biến thể Omicron có thể giúp làm giảm áp lực lên mặt bằng giá cả chung, tạo ra không gian cho các nhà hoạch định chính sách. Lãi suất chạm đáy trong năm 2022, nhưng xu hướng của lãi suất sẽ phụ thuộc vào tốc độ phục hồi kinh tế. Theo kịch bản cơ sở, lãi suất ước tăng không đáng kể trong năm 2022, và không tạo ra nhiều ảnh hưởng tiêu cực đến môi trường kinh doanh", SSI Reseacrh nhận định.

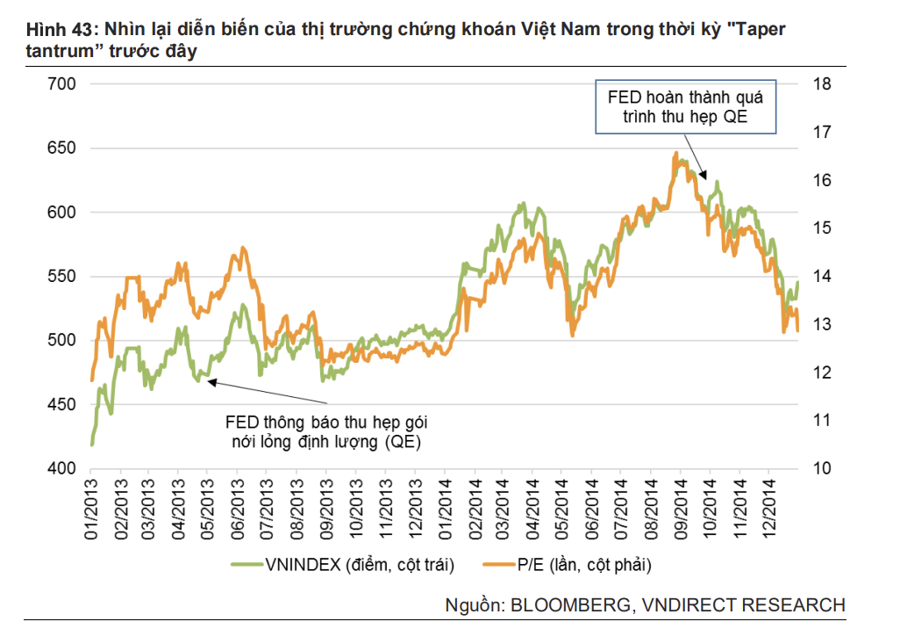

Về thị trường tài chính, theo VnDirect, vốn đầu tư gián tiếp nước ngoài (FII) có thể tiếp tục bị hút ròng trong nửa đầu năm 2022 do ảnh hưởng của “taper tantrum” - cụm từ mà các quan chức FED và nhiều người khác sử dụng để miêu tả kế hoạch "rút chân ga" khỏi "cỗ máy kích thích kinh tế" bằng cách giảm lượng trái phiếu mà Fed mua vào một cách từ từ và trong quãng thời gian dài. Tuy nhiên, khối ngoại đã liên tục bán ròng trên thị trường chứng khoán Việt Nam trong 2 năm trở lại đây khiến tác động của việc khối ngoại bán ròng sẽ ở mức vừa phải do thị trường đã có sự chuẩn bị từ trước.

"Đồng USD tăng có thể khiến dòng vốn ngoại tiếp tục rút ra khỏi thị trường mới nổi nhưng nhà đầu tư nước ngoài đã bán ròng tại Thị trường chứng khoán Việt Nam trong cả năm 2021 với tổng giá trị bán ròng đạt gần 60 ngàn tỷ. Tỷ lệ giao dịch của khối ngoại hiện chỉ còn chiếm khoảng 3%, giảm xuống từ mức quanh 10% khiến mức độ tác động đến thị trường không còn lớn", Chứng khoán BVSC đồng quan điểm.

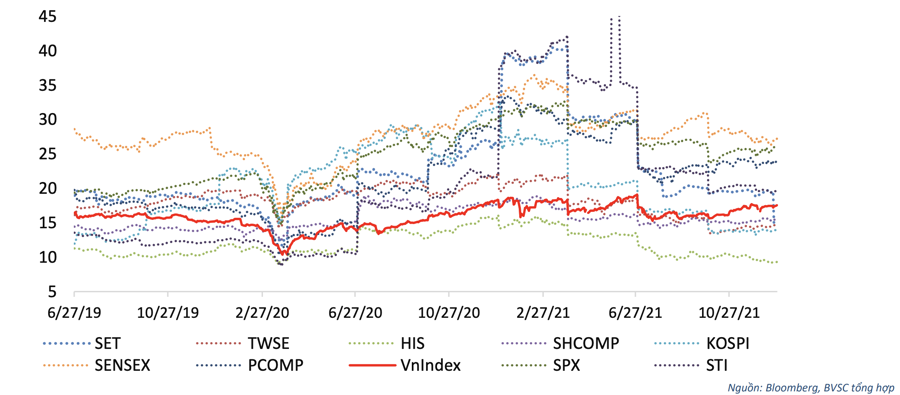

Cũng theo BVSC, Ngân hàng Trung ương các nước lớn bắt đầu rút tiền về và nâng lãi suất. Dòng tiền có thể rút ra khỏi các thị trường mới nổi, tạo ra tâm lý lo ngại chung với nhà đầu tư nhưng không có tác động lớn tới thị trường Việt Nam khi tỷ trọng nhà đầu tư cá nhân đang chiếm ưu thế. Trong khi đó, PE của thị trường Việt Nam vẫn ở mức hấp dẫn so với các thị trường trong khu vực.

Trên cơ sở đó, BVSC dự báo Vn-Index hướng đến 1750-1780 điểm trong năm 2022 với mức P/E 2022 tương đương 16.x lần. Giai đoạn nửa đầu năm 2022 khi nhiều chính sách mới được kích hoạt sẽ tạo ra nhiều kỳ vọng cho nhà đầu tư có thể giúp thị trường có mức tăng trưởng nhanh.

Nói thêm với VnEconomy, ông Trần Đức Anh - Giám đốc Vĩ mô & Chiến lược Thị trường của Công ty Chứng khoán KB Việt Nam (KBSV) cho rằng, lãi suất tiếp tục là động lực để thị trường chứng khoán tăng trưởng năm 2022. "Dù lo ngại lạm phát tăng áp lực lên mặt bằng lãi suất phục hồi tuy nhiên trong kịch bản cơ sở lạm phát vẫn ở dưới mức 4% phù hợp mục tiêu của Chính phủ, lãi suất mặt bằng tăng nhưng kịch bản cơ sở tăng tầm 0,5% vẫn là tương đối thấp so với thời điểm trước", vị này nhấn mạnh.

Dẫu vậy, một cách thận trọng hơn, Chứng khoán Rồng Việt cho rằng việc thu hẹp chương trình nới lỏng tiền tệ của FED, bắt đầu vào tháng 11 và sẽ tiếp tục đến Q2/2022, trên thực tế là việc rút thanh khoản. Một lượng tiền khổng lồ được các ngân hàng trung ương in ra, gọi là quy trình nới lỏng định lượng (QE), đã tạo cơ sở cho sự bùng nổ về giá tài sản trong vài năm qua. Tuy nhiên, việc rút tiền mới ra thị trường, kết hợp với việc lãi suất tăng tại vào một thời điểm trong tương lai, chắc chắn sẽ là một sức ép đối với thanh khoản.

"Với định giá cổ phiếu đang khá cao, đặc biệt là ở Mỹ, chúng tôi cho rằng sẽ không mất nhiều thời gian để chứng kiến một sự điều chỉnh có ý nghĩa đối với giá cổ phiếu. Việc thu hẹp gói nới lỏng định lượng của Hoa Kỳ giai đoạn 2013- 2014 đã diễn ra khi định giá của S&P 500 rẻ hơn nhiều. Hệ số P/E của thị trường vào khoảng 16, trong khi hiện đang ở mức 22", công ty chứng khoán này lưu ý.