FiinRatings: 48% doanh nghiệp chậm trả nợ trái phiếu có liên quan đến nhau

48% doanh nghiệp đang chậm trả nợ trái phiếu có liên quan đến nhau, trong đó có 27% tổ chức phát hành chậm trả thuộc cùng một tập đoàn theo quan hệ sở hữu mẹ-con, hoặc cùng một công ty mẹ...

Số liệu cập nhật đến 17/3/2023 của FiinGroup ghi nhận 69 tổ chức phát hành có một hoặc nhiều hơn lô trái phiếu lưu hành đã không thể đáp ứng nghĩa vụ nợ với tổng giá trị 94,43 nghìn tỷ đồng. Cụ thể, trong đó có 65 tổ chức phát hành vi phạm nghĩa vụ nợ và 4 tổ chức phát hành có trái phiếu doanh nghiệp đến hạn nhưng đã được tái cơ cấu nợ.

Phân theo ngành, trong tổng số 69 tổ chức phát hành chậm trả thì 43 tổ chức là doanh nghiệp trong ngành bất động sản với tổng giá trị chậm trả nợ ở mức 78,9 nghìn tỷ đồng, chiếm 83,6% với tổng giá trái phiếu doanh nghiệp của các doanh nghiệp chậm trả nợ trái phiếu.

36,2% DOANH NGHIỆP CHẬM TRẢ TRÁI PHIẾU SỨC KHỎE TÍN DỤNG YẾU

Theo thống kê từ FiinGroup, trong 69 tổ chức phát hành chậm trả, có 14 tổ chức phát hành chịu ảnh hưởng tiêu cực từ bên liên quan có sức khỏe tín dụng rất yếu với đặc điểm tín dụng là hoạt động kinh doanh không hiệu quả và sử dụng đòn bẩy tài chính rất cao. Trong đó, bao gồm 1 doanh nghiệp sản xuất niêm yết và 13 doanh nghiệp bất động sản không niêm yết.

13 doanh nghiệp bất động sản này là các công ty dự án hoạt động phụ thuộc chủ yếu vào công ty mẹ hoặc bên liên quan. Tuy nhiên do công ty mẹ/ bên liên quan cũng đang chậm trả trái phiếu và căng thẳng thanh khoản, 13 doanh nghiệp này ít khả năng nhận được sự trợ giúp tài chính từ bên liên quan này, chưa tính phải gánh thêm nghĩa vụ nợ từ công ty mẹ/ các bên liên quan.

Riêng đối với tổ chức phát hành niêm yết trong ngành sản xuất, bên cạnh các đặc điểm tín dụng tương tự, có nhiều thay đổi về tình hình kinh doanh có tác động tiêu cực đến khả năng trả nợ, bao gồm: thay đổi lớn về cơ cấu cổ đông, thay đổi ban lãnh đạo hoặc lãnh đạo chủ chốt, dòng tiền từ hoạt động kinh doanh âm 4 đến 5 năm trong giai đoạn 2018-2022, kiểm toán đưa ra ý kiến loại trừ, vi phạm nghĩa vụ thuế, nợ bảo hiểm xã hội hoặc tài sản bị công bố phát mại bởi ngân hàng.

11 tổ chức phát hành còn lại tuy không có bên liên quan cũng đang bị chậm trả nhưng cũng sở hữu sức khỏe tín dụng rất yếu vì hiệu quả kinh doanh kém và đòn bẩy tài chính rất cao. Trong đó, chủ yếu là công ty dự án trong lĩnh vực bất động sản.

Tựu lại, 25 doanh nghiệp này khó có thể đáp ứng tiếp các nghĩa vụ nợ còn lại. Trong trường hợp cần thanh lý tài sản, tỷ lệ thu hồi nợ nhóm này ở mức khiêm tốn, dưới 30% nếu dựa theo giá trị sổ sách. Lý do như đã chỉ ra là việc tăng vốn vay chưa được sử dụng hiệu quả cho việc hình thành tài sản cố định và tồn đọng ở phải thu lớn.

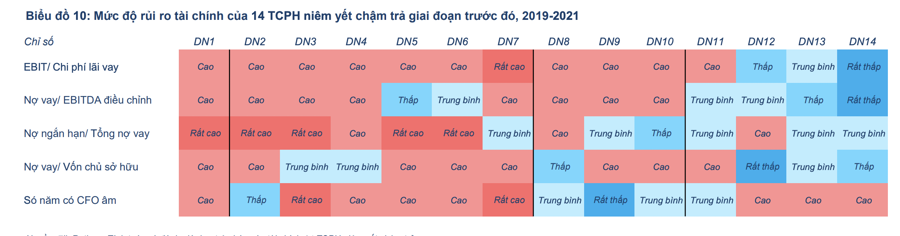

RỦI RO TÀI CHÍNH CỦA HẦU HẾT TỔ CHỨC NIÊM YẾT CHẬM TRẢ Ở MỨC CAO

Cũng theo phân tích của FiinGroup, rủi ro tài chính của hầu hết tổ chức phát hành niêm yết chậm trả ở mức Cao hoặc Rất cao giai đoạn 2019-2021. FiinGroup tập trung phân tích 14 tổ chức phát hành niêm yết trên tổng số 69 tổ chức phát hành chậm trả.

Số liệu 2019-2021 cho thấy 10/14 các doanh nghiệp niêm yết chậm trả có từ 3/5 chỉ số ở mức độ rủi ro cao hoặc rất cao. 4 doanh nghiệp còn lại tuy chỉ có 1 đến 2 chỉ số tài chính ở mức cao nhưng vẫn rơi vào tình trạng căng thẳng thanh khoản.

Điều này cho thấy phân tích dữ liệu tài chính tổng quan trong quá khứ đã dự đoán một phần rủi ro thanh khoản của doanh nghiệp trong tương lai. Ngoài ra, sự ổn định của dòng tiền kinh doanh và các yếu tố định tính khác nên được cân nhắc để đánh giá chính xác khả năng trả nợ của doanh nghiệp.

5 chỉ số tài chính được sử dụng ở trên đánh giá các yếu tố sau: (1) khả năng trả lãi vay, (2) khả năng trả nợ bằng hoạt động kinh doanh chính, (3) áp lực trả nợ ngắn hạn, (4) cấu trúc nguồn vốn và (5) sự ổn định của dòng tiền được tạo ra từ hoạt động kinh doanh.

Rủi ro thanh khoản được thể hiện tập trung ở khả năng trả lãi vay, khả năng trả nợ bằng hoạt động chính và sự ổn định của dòng tiền từ hoạt động kinh doanh. Cấu trúc nguồn vốn trong 3 năm trước khi căng thẳng thanh khoản của một nửa các doanh nghiệp không ở mức rủi ro Cao đến Rất cao.

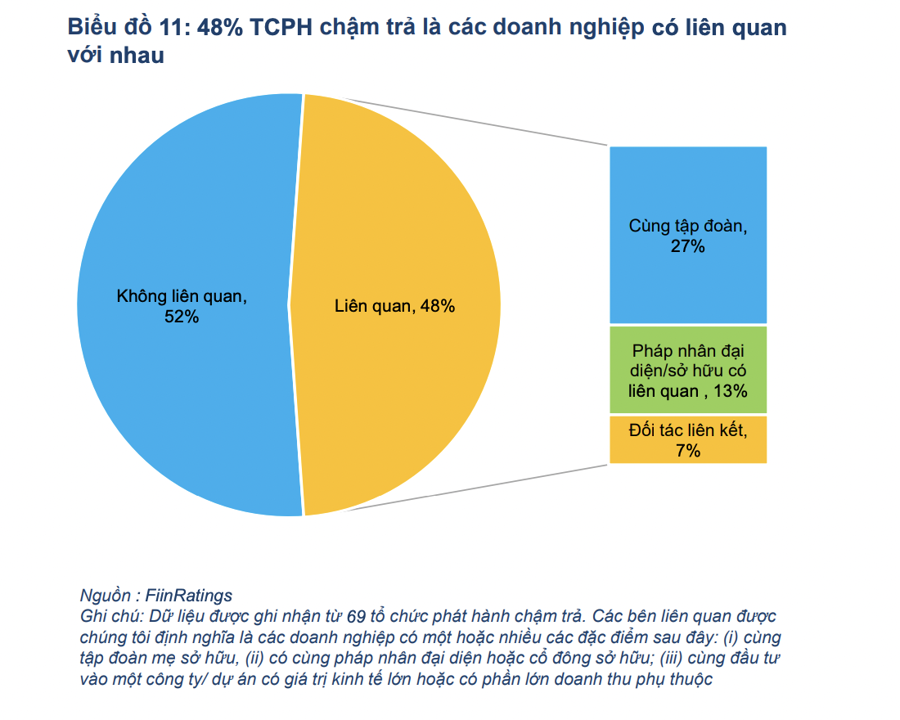

48% DOANH NGHIỆP CHẬM TRẢ LIÊN QUAN ĐẾN NHAU

Đáng lưu ý là mối quan hệ của 48% tổ chức phát hành chậm trả cho thấy ảnh hưởng tiêu cực từ các bên liên quan cần được cân nhắc khi đánh giá tín nhiệm của các tổ chức phát hành.

Trong đó, có 27% tổ chức phát hành chậm trả thuộc cùng một tập đoàn (theo quan hệ sở hữu mẹ-con, hoặc cùng một công ty mẹ), 13% tổ chức phát hành chậm trả có cùng pháp nhân đại diện/ sở hữu và 7% còn lại là đối tác liên kết, góp vốn đầu tư của nhau.

Đơn vị xếp hạng tín nhiệm này cho rằng tác động bên ngoài có ảnh hưởng tiêu cực đến sức khỏe tài chính của doanh nghiệp. Trong số 33 doanh nghiệp chậm trả có liên quan với nhau, có 24 doanh nghiệp hoạt động trong lĩnh vực bất động sản và 14 doanh nghiệp kinh doanh kém hiệu quả với EBITDA trung bình 3 năm (2019-2021) trước đó là số âm, tức không có lãi.

Bên liên quan có ảnh hưởng đáng chú ý khi là thành phần quan trọng trong chuỗi cung ứng hoặc doanh thu của công ty. Nếu bên liên quan rơi vào trạng thái căng thẳng thanh khoản, công ty sẽ bị ảnh hưởng về khả năng sinh lời khiến nguồn tiền dùng để trả nợ cũng giảm.

Ngoài ra, ảnh hưởng của bên liên quan đặc biệt đáng chú ý nếu khiến doanh nghiệp sử dụng các nguồn lực của minh vì lợi ích của một bên khác, thay vì chính mình. Một số dấu hiệu cho thấy nguồn lực bị luân chuyển sang bên khác bao gồm: (1) đầu tư ngoài hoạt động kinh doanh cốt lõi, (2) các khoản vay của công ty liên quan, (3) tài sản bị bán hoặc cầm cố cho khoản vay của bên liên quan hoặc tài sản được mua với giá không hợp lý từ các bên liên quan.