FiinRatings: "Nên hướng dẫn cụ thể phương án tái cấu trúc nợ trái phiếu và xử lý tình huống vi phạm thanh toán nợ"

FiinRatings cho rằng chúng ta nên có các hướng dẫn cụ thể về xử lý vấn đề tái cấu trúc nợ trái phiếu và xử lý trong các tình huống không mong muốn xảy ra khi có các trường hợp vi phạm nghĩa vụ thanh toán nợ trái phiếu.

FiinRatings vừa có báo cáo cập nhật, đánh giá về thị trường trái phiếu trong đó cập nhật chi tiết về chất lượng tổ chức phát hành.

NỢ KHÔNG NHIỀU

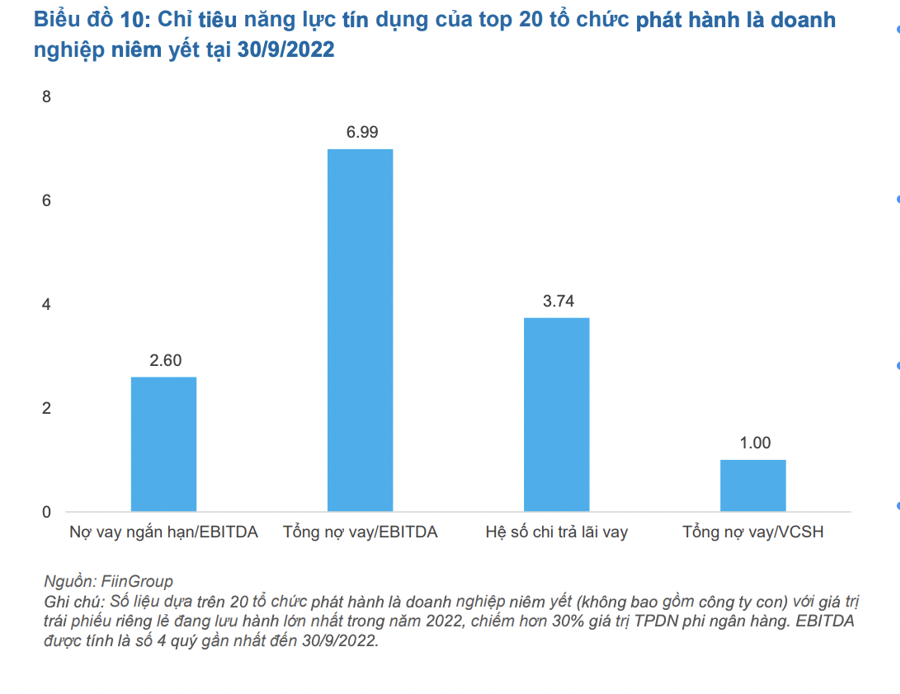

Dựa vào báo cáo tài chính quý 3/2022 của nhóm 20 nhà phát hành niêm yết có số dư nợ trái phiếu lớn nhất, hệ số Tổng vay nợ/VCSH bình quân ở mức tương đối thấp là 1.0 lần, song hệ số Nợ vay/EBITDA bình quân lại ở mức khá cao 6.99 lần. Lưu ý rằng hệ số nợ vay thực tế của nhóm có thể cao hơn nếu bóc tách và điều chỉnh để tính thêm các khoản phải trả có tính chất trả lãi vay ví dụ các khoản hợp đồng hợp tác kinh doanh với đối tác hoặc khách hàng.

Tổng giá trị EBITDA của 20 doanh nghiệp này đang chỉ đáp ứng 63,15% số nợ vay đáo hạn trong 12 tháng tới (bao gồm cả vay ngân hàng lẫn vay TPDN). Một số nhà phát hành niêm yết sử dụng đòn bẩy không quá cao nhưng dòng tiền và năng lực tín dụng có dấu hiệu suy yếu, vài doanh nghiệp còn có khả năng đối mặt với rủi ro thanh khoản trong ngắn hạn nếu không duy trì được mức độ lợi nhuận hoặc các kênh huy động vốn mới vẫn khó khăn như hiện nay.

Kết quả đánh giá cũng cho thấy năng lực tín dụng dù gặp nhiều hạn chế trong điều kiện thị trường thách thức, song tỷ lệ chi trả lãi vay (“ICR”) bình quân của nhóm vẫn đạt 3.74 lần. Điều này đồng nghĩa vẫn có các doanh nghiệp sở hữu khả năng chống chịu tương đối tốt trong ngắn hạn và có thể khôi phục nếu vượt qua giai đoạn tới nếu như các kênh huy động vốn được khai thông.

FiinRatins cũng ghi nhận sự phân hóa lớn về chất lượng tín dụng giữa các doanh nghiệp trong nhóm. Dù thuộc nhóm phát hành trái phiếu doanh nghiệp lớn nhất thị trường, một số nhà phát hành vẫn có hồ sơ kinh doanh và hồ sơ tài chính tốt để có thể thanh toán và thực hiện các nghĩa vụ nợ. Ngoài ra, các nhà phát hành niêm yết thường xuyên thực hiện công bố thông tin định kỳ, giúp nhà đầu tư có thể theo dõi và tăng cường trao đổi trong giai đoạn khó khăn, từ đó cùng nhau tìm giải pháp tháo gỡ.

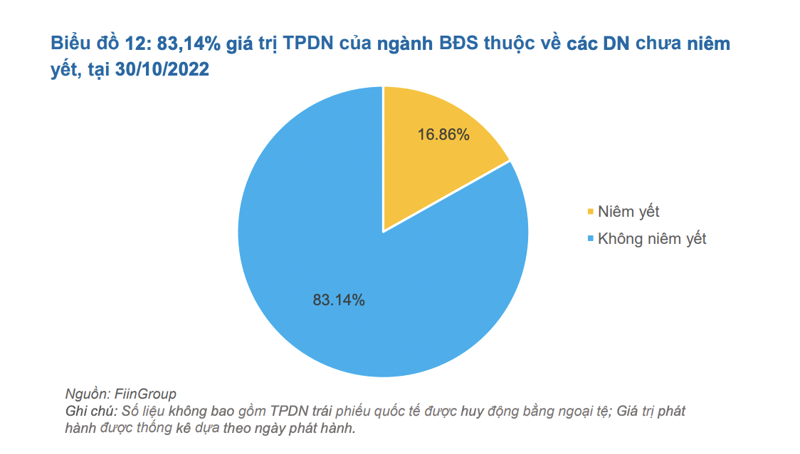

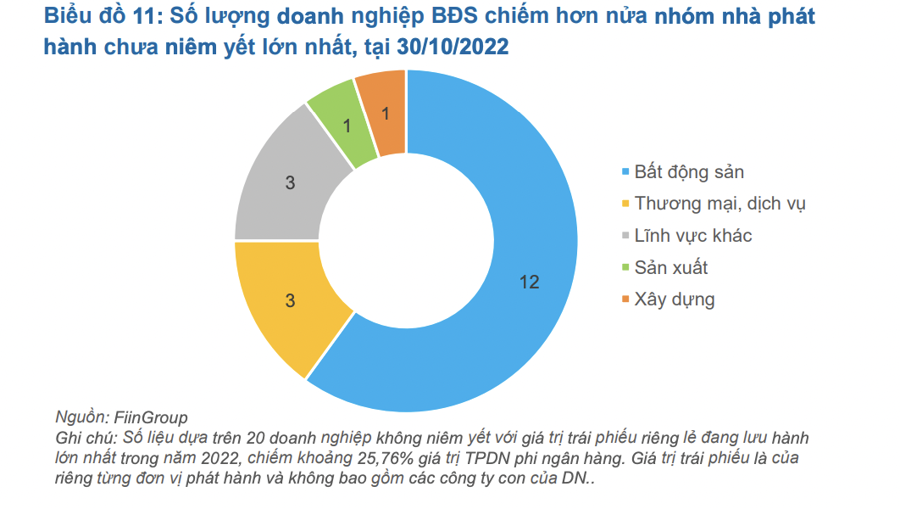

Top 20 tổ chức phát hành là doanh nghiệp chưa niêm yết hiện đang có số dư lưu hành chiếm 25,76% tổng giá trị trái phiếu doanh nghiệp phi ngân hàng, tức chiếm 17,39% giá trị đang lưu hành trên toàn thị trường. Trong đó bao gồm 12/20 doanh nghiệp thuộc lĩnh vực Bất động sản.

Dựa trên các phương tiện thông tin đại chúng về 20 doanh nghiệp này, thị trường vẫn tồn tại nhiều điểm mù về thông tin có khả năng gây bất lợi đến các trái chủ nắm giữ các trái phiếu trên. Hầu hết các nhà phát hành không kê khai hoặc cập nhật các thông tin, tình hình tài chính cơ bản trên thị trường.

Trái chủ mua trung gian từ công ty chứng khoán chiếm 22,49% cơ cấu nhà đầu tư hầu như không thể tự đánh giá sức khỏe tín dụng và theo dõi được năng lực trả nợ của doanh nghiệp. Giải pháp khả thi để giảm thiểu rủi ro trái phiếu doanh nghiệp là khuyến khích các nhà phát hành cung cấp bản cáo bạch (“OC”) đầy đủ cho các trái chủ, đồng thời các cơ quan quản lý cần làm việc với các chủ thể này nhằm ban hành các hướng dẫn cụ thể về xử lý vấn đề thanh toán trễ và thu xếp nợ trái phiếu doanh nghiệp.

PHƯƠNG ÁN TÁI CẤU TRÚC NỢ TRÁI PHIẾU

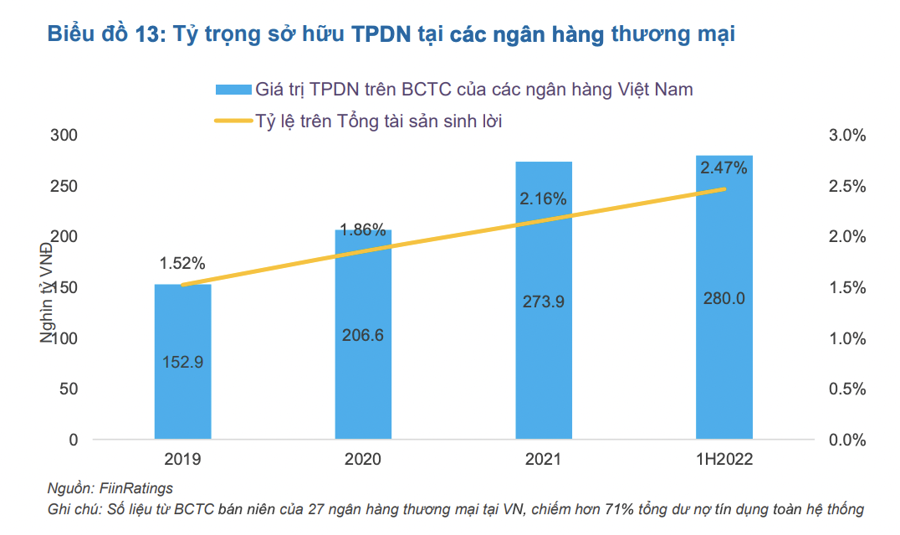

Các ngân hàng hiện nay giữ danh mục trái phiếu doanh nghiệp (phi ngân hàng) quy mô 284 nghìn tỷ đồng, chiếm khoảng 2,47% trên tổng tài sản sinh lời tại 30/6/2022. Có thể thấy, cơ cấu trái phiếu doanh nghiệp trong hệ thống ngân hàng vẫn còn tương đối khiêm tốn.

Trong nửa đầu năm, nhiều ngân hàng tăng cường phân bổ thêm tỉ trọng vào chứng khoán đầu tư để tối ưu hóa hiệu suất sử dụng vốn khi mà tốc độ huy động vốn còn nhanh hơn tăng trưởng tín dụng. Trước các biến động của thị trường TPDN, xu hướng này sau đó đã có dấu hiệu đảo chiều nhằm giảm bớt rủi ro, ngoài ra cũng để tạo dư địa cho vay ở các tháng cuối năm khi “room” tín dụng cạn kiệt.

Trong bối cảnh Ngân hàng Nhà nước tiếp tục nâng lãi suất điều hành và nhiều thông tin bất lợi trên thị trường, lợi suất Trái phiếu Chính phủ và Trái phiếu Doanh nghiệp đã đồng loạt quay đầu giảm giá trong thời gian qua do gia tăng cả lãi suất tham chiếu lẫn phần bù rủi ro. Dự báo danh mục trái phiếu của vài ngân hàng tiếp tục ghi nhận lỗ chưa thực hiện trong quý tới.

"Chúng tôi vẫn cho rằng trong ngắn hạn tác động trực tiếp của trái phiếu sang chất lượng tín dụng của hệ thống ngân hàng sẽ thấp. Lý do là cơ cấu trái phiếu doanh nghiệp trong hệ thống ngân hàng vẫn còn tương đối khiêm tốn, với quy mô nắm giữ trái phiếu doanh nghiệp phi ngân hàng chiếm khoảng 2,47% trên tổng tài sản sinh lời.

Tuy nhiên, trường hợp kênh trái phiếu doanh nghiệp không được sớm khai thông và tâm lý nhà đầu tư không được cải thiện sẽ tạo ra vấn đề thanh khoản lớn hơn. Các sự kiện vi phạm trái phiếu có thể tạo ảnh hưởng dây chuyền sang hệ thống tín dụng ngân hàng bởi một doanh nghiệp có khả năng cao rơi vào nhóm nợ xấu nếu vi phạm nghĩa vụ nợ", báo cáo nhấn mạnh.

Thị trường chứng kiến nhiều hoạt động tái cơ cấu nợ trái phiếu đang diễn ra. Một số phương án khả thi có thể kể đến như: gia hạn kỳ trả nợ có thanh toán, gia hạn kỳ trả nợ không cần thanh toán, hay “hàng đổi hàng”. Đây được đánh giá là các giải pháp đảm bảo lợi ích cho cả 2 bên, nhà phát hành không bị áp lực dòng tiền và nhà đầu tư vẫn có thể thu hồi khoản đầu tư trong tương lai mà không phải cắt lỗ. Trên thực tế, thị trường vừa qua đã chứng kiến nhiều doanh nghiệp áp dụng các giải pháp trên.

Để chuẩn bị cho các tình huống khi có một số doanh nghiệp vi phạm nghĩa vụ nợ và nhằm gỡ bỏ nút thắt cho kênh vốn trái phiếu doanh nghiệp, FiinRatings cho rằng chúng ta nên có các hướng dẫn cụ thể về xử lý vấn đề tái cấu trúc nợ trái phiếu và xử lý trong các tình huống không mong muốn xảy ra khi có các trường hợp vi phạm nghĩa vụ thanh toán nợ trái phiếu.