Giá cổ phiếu nhóm bán lẻ chịu áp lực điều chỉnh đến hết quý 1/2023 do suy thoái kinh tế

Giá cổ phiếu bán lẻ có thể sẽ tiếp tục chịu áp lực trong ngắn hạn từ Q4/2022 đến Q1/2023 do sự nghi ngờ trong thu nhập hàng quý của các nhà bán lẻ.

Bán lẻ vốn được đánh giá là nhóm ngành triển vọng trong năm 2023 khi mà tiêu dùng sẽ hồi phục mạnh mẽ sau Covid-19 kéo dài từ năm 2020-2021. Tuy nhiên, trong báo cáo triển vọng nhóm này thời gian tới, Chứng khoán Rồng Việt lại cho rằng, sự phục hồi doanh số bán lẻ hậu Covid có thể gây áp lực lên tăng trưởng năm 2023.

Doanh số bán lẻ của Việt Nam đã tăng trở lại kể từ Q4/2021, với doanh số năm 2022 vượt qua mức trước đại dịch. Tuy nhiên, sự chững lại ngắn hạn của chi tiêu trong nước lại đi cùng với suy thoái kinh tế vào năm 2023. Trong bối cảnh kinh tế suy thoái và chính sách tiền tệ thắt chặt, ngân sách hộ gia đình bị thu hẹp có thể gây áp lực lên nhu cầu tiêu dùng.

Hơn nữa, làn sóng cắt giảm việc làm trong các ngành thâm dụng lao động sẽ tiếp tục diễn ra cho đến ít nhất là Q2/2023. Là đối tượng khách hàng chủ yếu của kênh thương mại hiện đại, làn sóng này sẽ trực tiếp dẫn đến tác động tiêu cực đến một số nhà bán lẻ hiện đại trong năm 2023. Theo quan điểm của VDSC, nền kinh tế ảm đạm dự kiến sẽ dần cải thiện từ 2H2023 khi các đơn đặt hàng bắt đầu có trở lại và thu nhập của người lao động được cải thiện.

Mặc dù vậy, mức độ tác động sẽ có sự phân hóa giữa các công ty. Cùng với sự thay đổi trong hành vi của người tiêu dùng, sẽ có tác động không đồng nhất đến từng nhà bán lẻ Việt Nam.

Trong khi các mặt hàng thiết yếu (FMCG, dược phẩm) và những mặt hàng không thiết yếu đắt tiền vẫn sẽ bán tốt, thì các sản phẩm không thiết yếu ở phân khúc trung cấp, đặc biệt là các thiết bị công nghệ vốn được hưởng lợi từ nhu cầu bị dồn nén, có thể bị suy giảm tiêu thụ nặng nề nhất năm 2023.

Trước bối cảnh đó, bảo toàn doanh số khỏi nhu cầu không ổn định là ưu tiên hàng đầu của các doanh nghiệp. Trong ngắn hạn, do thu nhập của người tiêu dùng bị giảm sút, thương mại truyền thống (GT) có thể trở thành giải pháp thay thế với giá cả hợp lý hơn, dẫn đến sự cạnh tranh cao hơn giữa các nhà bán lẻ hiện đại, những người định vị mình là đối thủ cạnh tranh trực tiếp của GT (ví dụ: BHX).

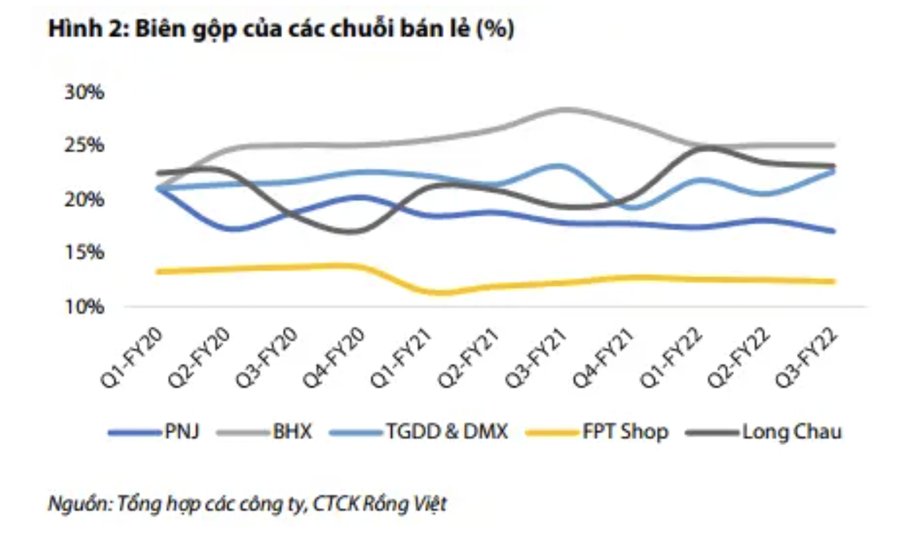

Các nhà bán lẻ do đó có xu hướng tung ra nhiều chương trình giảm giá và tiếp thị hơn để chống lạm phát. Biên gộp của các nhà bán lẻ sẽ chịu áp lực lớn trong năm tới. Chiến lược này, đã được thực hiện bởi một số nhà bán lẻ trong năm 2022, sẽ dần trở nên rõ ràng hơn vào năm 2023.

Nhằm bảo đảm biên gộp, nhiều nhà bán lẻ có thể thực hiện đồng loạt các chiến lược như cắt giảm chi phí hoạt động, lùi kế hoạch mở rộng để giảm gánh nặng chi phí, hay cải thiện biên gộp của các mảng kinh doanh ít bị ảnh hưởng bởi xu hướng tiêu dùng giảm trong năm tới.

Tạp hóa và Chăm sóc sức khỏe đều có mức độ phân mảnh và giá trị thị trường cao, trở thành những mục tiêu hấp dẫn mà các nhà bán lẻ hiện đại hướng tới. Giành thêm thị phần từ các cửa hàng nhỏ lẻ là xu hướng chính ở những thị trường này.

Mặt khác, ngành Điện tử và Gia dụng đang bị MWG và FRT thống lĩnh, do đó, khả năng theo đuổi chiến lược giành thêm thị phần là rất ít. Thay vào đó, nhu cầu ngày càng tăng của các sản phẩm không thiết yếu, đặc biệt là sở thích công nghệ của người Việt Nam, sẽ thúc đẩy tăng trưởng của ngành phụ này. Thêm vào đó, Thương mại điện tử đóng một vai trò ngày càng quan trọng trong sự phát triển của các nhà bán lẻ hiện đại.

Đối với cổ phiếu, theo đánh giá của VDSC, việc điều chỉnh giá cổ phiếu khiến định giá ngành giảm xuống mức PE gần như thấp nhất trong 5 năm. Khi nền kinh tế phục hồi trở lại, ngành bán lẻ sẽ là một trong những cơ hội đầu tư hấp dẫn nhất với tiềm năng tăng trưởng mạnh mẽ.

Tuy nhiên, bất chấp mức định giá hấp dẫn của ngành, thời điểm đầu tư là chìa khóa để tối đa hóa lợi nhuận cho nhà đầu tư trong năm 2023. Giá cổ phiếu có thể sẽ tiếp tục chịu áp lực trong ngắn hạn từ Q4/2022 đến Q1/2023 do sự nghi ngờ trong thu nhập hàng quý của các nhà bán lẻ.

"Chúng tôi kỳ vọng giá cổ phiếu sẽ tăng trở lại từ giữa năm 2023 sau khi nền kinh tế có dấu hiệu phục hồi. Đáng chú ý là sự phục hồi thể hiện qua kết quả kinh doanh của các nhà bán lẻ thường theo sau nhiều chỉ số dẫn dắt của nền kinh tế.", các chuyên gia phân tích của VDSC kỳ vọng.