Giải mã hiện tượng mua bán trái chiều của quỹ ngoại ở nhóm cổ phiếu bán lẻ

Cổ phiếu nhóm bán lẻ ghi nhận động thái mua bán trái chiều của các quỹ đầu tư kể từ cuối tháng 8 đến nay.

Kể từ cuối tháng 8 đến nay, thị trường ghi nhận giao dịch sôi động của quỹ ngoại ở trong nhiều nhóm ngành khác nhau, đặc biệt là nhóm bán lẻ.

SÔI ĐỘNG MUA BÁN CỦA QUỸ NGOẠI

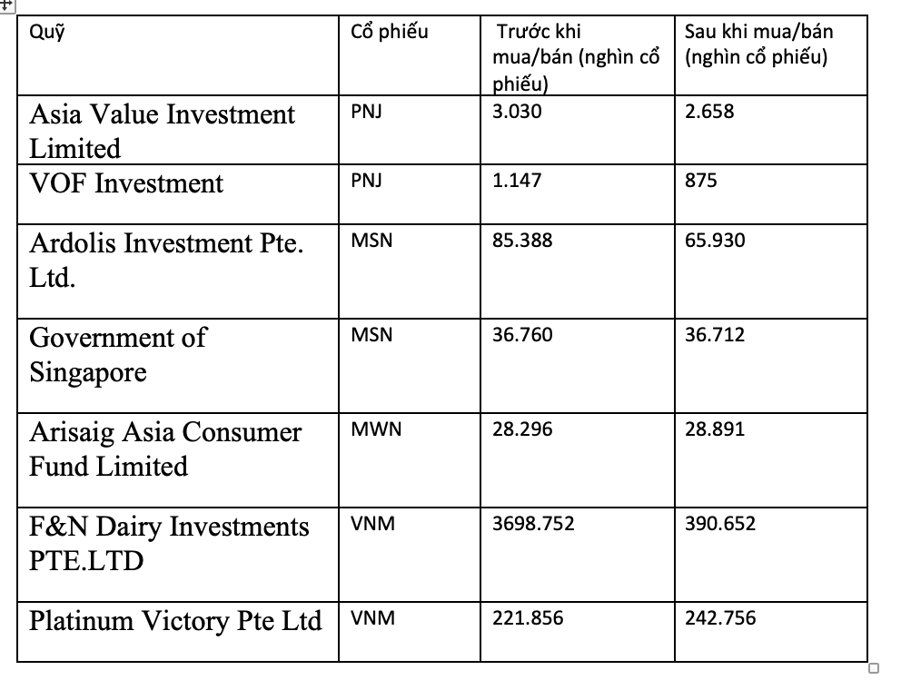

Các quỹ thành viên thuộc VinaCapital quản lý mới đây thông báo đã đồng loạt bán ra giảm sở hữu tại Công ty CP Vàng bạc Đá quý Phú Nhuận (PNJ). Cụ thể, Asia Value Investment Limited đã bán 371.800 cổ phiếu, giảm sở hữu xuống còn 2,65 triệu đơn vị, tương đương 1,17% vốn. VOF Investment cũng giảm sở hữu từ 1,1 triệu cổ phiếu xuống còn 875.200 cổ phiếu.

Sau khi bán thành công, tổng sở hữu của VinaCapital giảm từ 11,6 triệu cổ phiếu xuống còn 10,9, tương đương với tỷ lệ nắm giữ hiện tại là 4,83%, không còn là cổ đông lớn kể từ ngày 13/9/2021. Trên sàn chứng khoán, sau một thời gian tăng trưởng bứt phá, cổ phiếu PNJ đang rơi về vùng giá 90.200 đồng/cổ phiếu, giảm 15% so với đỉnh tháng 7.

Tại công ty CP Tập đoàn Masan (MSN), ngày 1/9 vừa qua, hai quỹ thuộc quỹ của Chính phủ Singapore gồm Ardolis Investment Pte. Ltd. và Government of Singapore cũng bán ra gần 20 triệu cổ phiếu MSN. Trong đó, Ardolis Investment Pte đã bán ra 19,45 triệu cổ phiếu, giảm tỷ lệ sở hữu từ 7,23% xuống còn 5,58%. Còn Government of Singapore bán ra 48,4 nghìn cổ phiếu. Như vậy, sau khi bán ra, tổng sở hữu của quỹ này giảm từ 122,1 triệu cổ phiếu, tương ứng 10,34% xuống còn 102,6 triệu cổ phiếu, tương ứng với 8,69%.

Trước đó, vào thời điểm tháng 5/2020, Ardolis Investment Pte. Ltd đã mua vào gần 39 triệu cổ phiếu MSN. Hồi năm 2018, Government of Singapore từng mua vào 24,5 triệu cổ phiếu MSN. Tỷ lệ sở hữu của nhóm này tăng tương ứng tăng 9,7% lên 13,03%.

Tuy nhiên, kể từ đầu năm 2021 đến nay, nhóm này bắt đầu bán dần ra và giảm tỷ lệ sở hữu tại MSN. Trong phiên 1/9, thị trường ghi nhận lượng giao dịch thoả thuận với lượng cổ phiếu tương tự với số lượng mà quỹ của Chính phủ Singapore bán ra, giá trị hơn 2.500 tỷ đồng. Ước tính, giá bình quân bán ra khoảng 128.200 đồng/cổ phiếu. Nếu so với giá mua vào sở hữu MSN ở thời điểm năm 2020 và 2018, quỹ của Chính phủ Singapore đã hời lớn nhờ thị giá MSN đã tăng gấp đôi, gấp ba.

Ở chiều ngược lại, tại Công ty CP Đầu tư Thế giới di động, mới đây quỹ Arisaig Asia Consumer Fund Limited (British Virgin Islands) đã hoàn tất mua vào 595.000 cổ phiếu MWG, nâng tỷ lệ sở hữu từ 28,29 triệu cổ phiếu tương đương 5,95% cổ phần lên 6,08%.

Tại Công ty CP Sữa Việt Nam - Vinamilk (VNM), suốt từ đầu năm đến nay, nhóm F&N Dairy Investments PTE.LTD (Singapore) liên tục đăng ký mua vào hơn 20 triệu cổ phiếu VNM nhằm đầu tư theo phương thức thoả thuận hoặc khớp lệnh tuy nhiên đều thất bại do điều kiện không phù hợp thị trường. Một quỹ khác là Platinum Victory Pte Ltd cũng đăng ký mua 29,8 triệu VNM nhưng không được.

Mới đây nhất, F&N Dairy Investments PTE.LTD (Singapore) tiếp tục đăng ký mua vào lô cổ phiếu trên, thời gian giao dịch chậm nhất đến 17/9, nếu thành công quỹ này sẽ nâng tỷ lệ sở hữu VNM lên 18,69%. Tương tự, Platinum Victory Pte Ltd vừa đăng ký mua lại, chậm nhất là 16/9 qua phương thức khớp lệnh, thoả thuận hoặc thông qua Trung tâm lưu ký chứng khoán, nếu lần này thành công sẽ nâng tỷ lệ sở hữu tại VNM lên 11,62%.

VÌ SAO TRÁI CHIỀU?

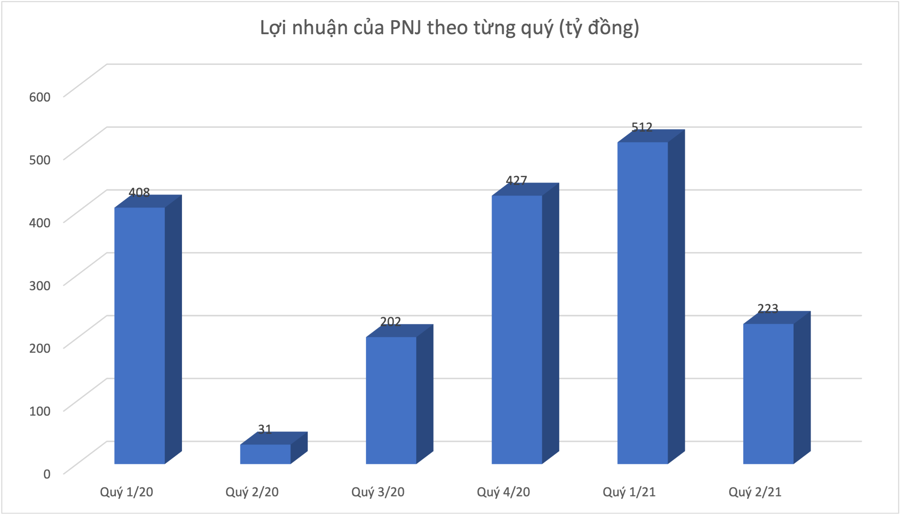

Cổ phiếu nhóm bán lẻ bao gồm PNJ, MSN đã tăng mạnh mẽ trong suốt quý 2 vừa qua dựa trên nền kết quả kinh doanh tích cực. Tại PNJ, 6 tháng năm 2021, PNJ ghi nhận doanh thu thuần 11.637 tỷ đồng, tăng 50,24%, lợi nhuận sau thuế 735,2 tỷ đồng, tăng 67% so với cùng kỳ năm ngoái. Lợi nhuận tăng dựa trên nền kinh doanh thấp của năm 2020 do bị ảnh hưởng doanh thu, phần lớn các cửa hàng bị đóng cửa trong quý 2/2020 để thực hiện cách ly xã hội phòng ngừa dịch bệnh Covid-19 theo quy định Nhà nước.

Đến năm 2021, PNJ triển khai thành công các mô hình mới trong kinh doanh mang lại hiệu quả cao và tăng năng suất lao động. Đồng thời, việc phát triển hệ thống, đầu tư nguồn nhân lực và số hoá công nghệ đã nâng tầm sức cạnh tranh của PNJ trên thị trường.

Tương tự, tại MSN, nếu như 6 tháng năm ngoái MSN lỗ sau thuế 162 tỷ đồng thì 6 tháng năm nay “quay xe” lãi 1.396 tỷ đồng. Tại cuộc họp với các nhà đầu tư hồi tháng 8, ban lãnh đạo MSN kỳ vọng quý 3 doanh thu hợp nhất tiếp tục tăng 30% so với cùng kỳ năm trước nhờ vào tiềm năng tăng trưởng mạnh ở tất cả các mảng kinh doanh. Trong đó, doanh số Masan Consumer MCH kỳ vọng sẽ tăng 45% so với cùng kỳ năm trước, VinCommerce tăng 15%, trong khi Masan MEATLife - MML và Masan High-Tech Materials (MHT) sẽ tăng lần lượt là 50% và 34%.

Tuy nhiên, trong bối cảnh các biện pháp giãn cách xã hội tiếp tục kéo dài suốt từ khi dịch bùng phát cuối tháng 4 đến nay đã ảnh hưởng lớn đến chi tiêu của người tiêu dùng do thất nghiệp ngày càng gia tăng, thu nhập suy giảm.

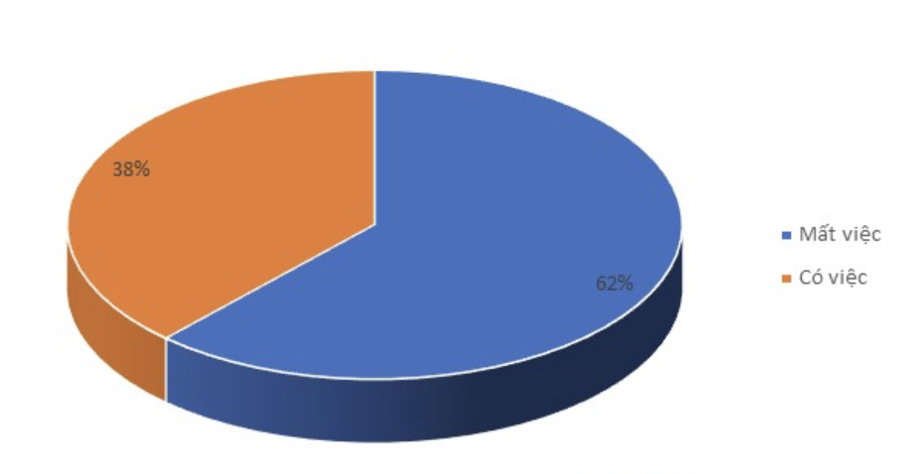

Một báo cáo mới được thực hiện bởi Ban nghiên cứu Phát triển Kinh tế tư nhân cho thấy trong tổng số 69.132 người lao động trả lời khảo sát online, có đến 42.754 người thất nghiệp, chiếm 62% và trong nửa số này chỉ có đủ tiền để sống trong vòng một tháng. Đối với 26.378 người còn việc làm thì gần 55% cho biết thu nhập giảm từ 20-80%.

Nếu khảo sát được thực hiện đồng bộ trên diện rộng, dĩ nhiên con số này sẽ còn lớn hơn rất nhiều.

Các doanh nghiệp ngành bán lẻ trang sức như PNJ vì thế sẽ gặp nhiều khó khăn trong quý 3, thậm chí còn kéo dài đến hết năm 2022. Cả kể MSN cũng tương tự khi mà người dân đã có hành vi mua bán, tích trữ thực phẩm từ một khoảng thời gian trước đó. Cùng với thu nhập người dân giảm mạnh, chi tiêu bị giảm theo, nguy cơ làm gián đoạn đà phục hồi trong quý 3/2021.

Trong khi đó, đối với MWG, Bách Hoá Xanh lại đang là cứu cánh khi mà chuỗi TGDĐ/ĐMX đang gặp khó do quan điểm thận trọng của người tiêu dùng với điện thoại di động và điện máy trong năm 2021 và 2022. Cho đến nay, các quy định về giãn cách tại Tp.HCM, các tỉnh phía Nam vẫn chưa có dấu hiệu dừng lại ít nhất đến cuối tháng 9.

Tại BHX, dịch Covid-19 làm gián đoạn các kênh bán lẻ truyền thống như chợ truyền thống và cửa hàng tạp hoá, nhờ đó, thúc đẩy lưu lượng đến các cửa hàng BHX. Ban lãnh đạo dự kiến BHX sẽ đạt được mức hòa vốn EBITDA trong cả năm 2021, tốt hơn so với trước đó là mục tiêu đạt điểm hòa vốn EBITDA vào cuối năm 2021. Dư địa tăng trưởng của chuỗi BHX còn khá lớn, hàng loạt các công ty chứng khoán mới đây cũng đã đánh giá triển vọng MWG cao và khuyến nghị mua MWG với giá mục tiêu từ 140.000 - 148.000 đồng/cổ phiếu.

Trong khi đó, với VNM, điệp khúc đăng ký mua - không mua được vì điều kiện thị trường không phù hợp - lại đăng ký mua đã đặt ra nhiều giả thuyết về mục đích của nhóm quỹ ngoại này trong suốt từ đầu năm 2021 đến nay.

Cổ đông lớn nhất của VNM đến thời điểm hiện tại là Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) với tỷ lệ nắm giữ 36%, đứng thứ hai là F&N Dairy Investments Pte Ltd với tỷ lệ 17,7% và thứ ba là Platinum Victory PTE.Ltd. Năm 2021, VNM nằm trong danh sách doanh nghiệp thuộc diện tiếp tục thoái vốn nhà nước của Bộ Tài chính. Do đó, không loại trừ khả năng hành động bất thường của hai quỹ trên nhằm đánh tiếng muốn mua lại lô cổ phần mà SCIC sẽ thoái vốn tại VNM để gia tăng tỷ lệ sở hữu.