Hoàn thiện hành lang pháp lý và công cụ xử lý nợ xấu

Qua thảo luận, mặc dù đồng tình với đề xuất của Chính phủ về việc kéo dài thời hạn thực thi Nghị quyết 42/2017/QH14, tuy nhiên nhiều đại biểu Quốc hội cho rằng, cần tiếp tục hoàn thiện cơ chế này để việc gia hạn giúp nâng cao hiệu quả xử lý nợ...

Ngân hàng Nhà nước dự báo, nếu Nghị quyết 42 không được gia hạn, số nợ xấu xác định theo “bảo bối” này có thể lên tới 430 nghìn tỷ đồng vào cuối năm 2022 và 443 nghìn tỷ đồng vào cuối năm 2023. Đây là lý do để kỳ họp Quốc hội lần này bàn thảo về đề xuất gia hạn nghị quyết của Chính phủ. Tuy nhiên, các đại biểu Quốc hội cho rằng, song song với hoàn thiện khung khổ xử lý, cần phát triển thị trường mua bán nợ.

NỢ XẤU CHƯA XỬ LÝ VẪN Ở MỨC CAO

Theo Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng, Nghị quyết số 42 cùng với các văn bản hướng dẫn thi hành đã tạo lập khuôn khổ pháp lý để xử lý các khoản nợ xấu, góp phần tháo gỡ những khó khăn vướng mắc, hỗ trợ các tổ chức tín dụng trong việc xử lý nợ xấu và duy trì tỷ lệ nợ xấu nội bảng dưới mức 2%.

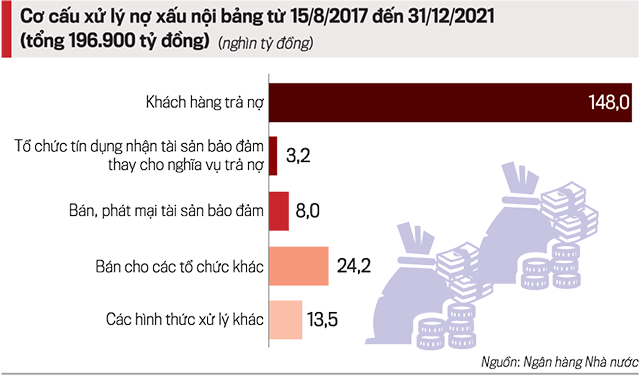

Theo trên, lũy kế từ 15/8/2017 đến 31/12/2021, toàn hệ thống các tổ chức tín dụng đã xử lý được 380,2 nghìn tỷ đồng bằng 47,9% số nợ xấu xác định theo Nghị quyết số 42 tại thời điểm 15/8/2017 và số nợ xấu theo Nghị quyết số 42 phát sinh mới trong thời gian Nghị quyết số 42 có hiệu lực.

Tính trung bình nợ xấu đã xử lý đạt khoảng 5,67 nghìn tỷ đồng/tháng, cao hơn mức trung bình 3,25 nghìn tỷ đồng/tháng trong giai đoạn trước khi Nghị quyết 42 có hiệu lực (từ năm 2012 - 2017).

Theo các chuyên gia, quá trình thực hiện Nghị quyết 42 đã góp phần nâng cao ý thức trả nợ của bên vay. Điều này thể hiện rõ ở việc, xử lý nợ xấu nội bảng thông qua hình thức khách hàng tự trả nợ là 148,0 nghìn tỷ đồng, chiếm 38,93% tổng nợ xấu được xác định theo Nghị quyết số 42 đã xử lý. Trong khi tỷ trọng này trong giai đoạn 2012- 2017 là khoảng 22,8%.

Xử lý nợ xấu theo Nghị quyết số 42 dù đạt những kết quả tích cực nhưng Thống đốc Ngân hàng Nhà nước cho biết, nợ xấu chưa xử lý theo Nghị quyết 42 đến 31/12/2021 vẫn ở mức cao là 412,67 nghìn tỷ đồng.

“Sau khi xử lý được khối lượng nợ xấu lớn trong các năm 2017, 2018 và 2019, tốc độ xử lý nợ xấu trong năm 2020 và năm 2021 có xu hướng chậm lại. Trong đó xử lý nợ xấu theo hình thức khách hàng tự trả nợ giảm đáng kể do tác động của dịch bệnh Covid-19 đến tình hình tài chính của khách hàng”, người đứng đầu Ngân hàng Nhà nước cho biết.

Đáng chú ý, đến ngày 15/8/2022, khi Nghị quyết 42 hết hiệu lực thi hành, toàn bộ cơ chế về xử lý nợ xấu theo Nghị quyết số 42 đang thực hiện sẽ không được áp dụng nữa, việc xử lý nợ xấu của tổ chức tín dụng sẽ thực hiện theo quy định của pháp luật có liên quan.

Theo các chuyên gia, lỗ hổng mà Nghị quyết 42 để lại sẽ kéo dài quá trình xử lý nợ xấu, ảnh hưởng đến quá trình cơ cấu lại hệ thống các tổ chức tín dụng, nhất là các tổ chức tín dụng yếu kém. Đặc biệt trong bối cảnh diễn biến phức tạp của dịch bệnh Covid-19 và xung đột tại Ukraine, việc không được tiếp tục thực hiện các chính sách tại Nghị quyết 42 sẽ không khuyến khích, huy động được các nhà đầu tư trong và ngoài nước tham gia công tác xử lý nợ xấu và cơ cấu lại các tổ chức tín dụng.

Ngân hàng Nhà nước dự báo, trường hợp Nghị quyết số 42 không được tiếp tục thực hiện, số nợ xấu xác định theo Nghị quyết số 42 chưa được xử lý (bao gồm số nợ xấu phát sinh mới) dự kiến có thể lên đến mức 430 nghìn tỷ đồng vào cuối năm 2022 và 443 nghìn tỷ đồng vào cuối năm 2023.

PHẢI NÂNG CAO HIỆU QUẢ XỬ LÝ

Đánh giá cao kết quả đạt được và yêu cầu bức thiết cần kéo dài, tuy nhiên đại biểu Trần Thị Thu Phước (Kon Tum) cho rằng, trong quá trình triển khai Nghị quyết 42 vẫn tồn tại nhiều khó khăn, bất cập.

Cụ thể, theo đại biểu Phước, thời gian qua, việc thu giữ tài sản bảo đảm để xử lý nợ xấu đạt hiệu quả chưa cao ở một số địa phương; tuy nhiên, ở nhiều địa phương khác, chính quyền và ban ngành sở tại còn chưa quyết liệt, xem đây là việc riêng của ngành ngân hàng, dẫn đến gặp nhiều vướng mắc trong phối hợp xử lý.

Cùng đó, mặc dù công tác phối hợp giữa ngành công an và ngân hàng ngày càng chặt chẽ, song nhiều tổ chức tín dụng không hoặc hạn chế trong việc cung cấp thông tin tài liệu về nợ xấu; thời gian cung cấp thông tin rất chậm trễ…, dẫn đến kết quả xử lý nợ chưa cao

Theo đại biểu Bùi Huyền Mai (Hà Nội), tại thời điểm Chính phủ trình Quốc hội ban hành Nghị quyết 42 vào năm 2017, nợ xấu cả nội và ngoại bảng là hơn 10%. Ngoài việc hỗ trợ xử lý nợ xấu, nâng cao ý thức trả nợ của khách hàng, Nghị quyết 42 còn hướng tới hai mục tiêu quan trọng khác đó là hình thành thị trường mua bán nợ xấu và tạo hành lang pháp lý về quyền thu giữ tài sản bảo đảm.

“Thế nhưng, báo cáo tổng kết chỉ cho thấy, mục tiêu cơ bản nhất của Nghị quyết 42 đạt được là ý thức trả nợ của khách hàng tăng. Còn lại, hiệu quả xử lý nợ xấu thực tế chưa đạt kỳ vọng của Quốc hội. Công cụ và hành lang pháp lý về thị trường mua bán nợ chưa đồng bộ, mới có 2 công ty thực hiện là Công ty Mua bán nợ Việt Nam (DATC) và Công ty quản lý tài sản của các tổ chức tín dụng (VAMC), trong khi đó VAMC chưa xử lý được nhiều nợ xấu. Đồng thời, quyền thu giữ tài sản vẫn còn rất vướng mắc”, đại biểu Mai nhận xét.

Bà Mai cho biết thêm, mong muốn lớn nhất của các tổ chức tín dụng là khi phát sinh nợ xấu sẽ có cơ chế và hành lang pháp lý phù hợp thu giữ tài sản đảm bảo nhưng trên cơ sở giải quyết tranh chấp theo thủ tục rút gọn. Mặc dù có văn bản hướng dẫn nhưng thực tế chưa có vụ nào được giải quyết theo thủ tục rút gọn tại tòa án.

“Tôi nhất trí với chủ trương tiếp tục kéo dài thời gian hiệu lực của Nghị quyết 42 nhưng phải có cam kết cụ thể. Bởi lẽ, nếu không chúng ta sẽ không xử lý được các khoản nợ xấu hiện hữu và còn có nguy cơ tiếp tục phát sinh thêm, lúc đó trách nhiệm sẽ thuộc về ai?” đại biểu Bùi Huyền Mai nhấn mạnh.

Chung quan điểm, đại biểu Thái Quỳnh Mai Dung (Vĩnh Phúc) nhìn nhận, nhiều chính sách ưu việt, xác đáng nhất của Nghị quyết 42 vẫn chưa thực hiện. Điển hình là chính sách áp dụng thủ tục rút gọn trong giải quyết tranh chấp tài sản đảm bảo vẫn chưa thực hiện được như mong đợi.

“Việc hoàn thiện các thủ tục theo yêu cầu của tòa án để áp dụng thủ tục rút gọn còn khó khăn như việc thực hiện quy định về xác định công nợ, tài liệu về nơi cư trú của người bị kiện, do khi xảy ra nợ xấu, đa phần khách hàng trốn tránh, không hợp tác với tổ chức tín dụng để phối hợp xử lý”, đại biểu Thái Quỳnh Mai Dung nói.

Vì vậy, đại biểu Mai Dung cho rằng, khi chưa có khuôn khổ pháp lý chắc chắn hơn, thì việc kéo dài thực hiện Nghị quyết 42 là phù hợp, song nên xem xét có gì cải thiện hơn về cách thức thực hiện để đảm bảo hiệu quả, tránh việc chỉ kéo dài mang tính hình thức.