Không còn nhiều cơ hội lướt sóng ngắn hạn cho cổ phiếu ngân hàng?

Sẽ không có quá nhiều cơ hội đầu tư ngắn hạn đối với nhóm ngành này, đặc biệt là đối với các nhà đầu tư “thụ động” nhưng có thời gian nắm giữ ngắn.

Mirae Asset vừa có báo cáo cập nhật triển vọng ngành ngân hàng với điểm nhấnsẽ không có quá nhiều cơ hội đầu tư ngắn hạn đối với nhóm ngành này, đặc biệt là đối với các nhà đầu tư “thụ động” nhưng có thời gian nắm giữ ngắn.

KỲ VỌNG LỢI NHUẬN KHẢ QUAN HƠN TRONG NĂM 2024

Theo đó, chất lượng tài sản tiếp tục cải thiện trong năm 2024 nhờ triển vọng kinh tế vĩ mô lạc quan hơn. Bên cạnh các yếu tố thuận lợi như lãi suất thấp, kinh tế dần phục hồi và tốc độ hình thành nợ xấu giảm tốc, sự tăng trưởng mạnh mẽ của tín dụng trong quý 4/2023 cũng hỗ trợ phần nào cho việc tỷ lệ nợ xấu giảm nhanh.

Ngoài ra, nợ xấu phát sinh liên tục giảm tốc trong 4 quý gần đây lần nữa củng cố kỳ vọng NPL đã đạt đỉnh. NPL mở rộng (bao gồm nợ nhóm 2) cũng ghi nhận chuyển biến tích cực trong cùng kỳ, giảm 0,9% từ đỉnh tại 4,7% xác lập vào quý 2. Nhìn chung, kỳ vọng chất lượng tài sản vẫn sẽ duy trì xu hướng cải thiện xuyên suốt năm 2024, đặc biệt là nửa sau năm 2024.

Mặc dù các khoản nợ xấu nội bảng nhiều khả năng đã tạo đỉnh, nhưng các thông tư hỗ trợ cho việc trì hoãn ghi nhận nợ xấu vẫn thật sự cần thiết đối với một số ngân hàng. Trong khi NPL đã bắt đầu ghi nhận một xu hướng giảm, NPL tại một số ngân hàng vẫn đang ở mức trên 2% vào cuối quý 4 năm 2023; do đó, việc gia hạn Thông tư 02 được cho là cần thiết.

Đến cuối năm 2023, theo dữ liệu được công bố bởi một số ngân hàng thì tỷ lệ nợ tái cơ cấu theo Thông tư này chiếm khoảng 1–2% tổng dư nợ cho vay, không quá lớn để ảnh hưởng trọng yếu đến hoạt động liên tục của ngân hàng nhưng cũng tác động tiêu cực lên báo cáo chung. Ngoài ra, một số ngân hàng cũng đã phải tái tận dụng trái phiếu đặc biệt VAMC như một phương án giảm bớt gánh nặng trích lập dự phòng trong ngắn và trung hạn.

Rủi ro tín dụng liên quan đến trái phiếu doanh nghiệp đã được tạm hoãn; tuy nhiên, rủi ro hệ thống vẫn tồn tại: Nghị định 08 đã gián tiếp hỗ trợ ngành ngân hàng (chất lượng tài sản và chi phí dự phòng) qua việc cho phép gia hạn thanh toán gốc và lãi lên đến hai năm, tạm thời giải quyết khủng hoảng thanh khoản tại nhiều doanh nghiệp phát hành đặc biệt là nhóm có ngành nghề liên quan đến bất động sản.

Mặc dù triển vọng kinh tế được kỳ vọng sẽ cải thiện đáng kể trong năm 2024, niềm tin của nhà đầu tư đối với thị trường bất động sản vẫn chưa hoàn toàn hồi phục, chưa kể đến việc triển khai hay sức tiêu thụ của các dự án mới vẫn chưa ổn định. Vì vậy, việc các doanh nghiệp vẫn có thể tiếp tục gặp khó trong năm 2024 hay 2025 khi nợ đến hạn phát sinh trong năm 2023 hết thời gian gia hạn hay nghĩa vụ nợ phát sinh mới trong năm 2024.

Đối với lợi nhuận, kỳ vọng tăng trưởng khả quan hơn trong năm 2024. Trước hết, tốc độ giải ngân nhanh trong tháng cuối năm 2023 và tăng trưởng tín dụng bền vững được kỳ vọng trong năm 2024 sẽ bàn đạp vững chắc cho thu nhập lãi thuần (NII) phục hồi. Hơn nữa, kỳ vọng NIM đã tạo đáy và tăng trở lại cũng đóng vai trò chất xúc tác cho tăng trưởng NII.

Ngoài ra, thu nhập ngoài lãi cũng sẽ phục hồi tốt hơn nhờ triển vọng kinh tế lạc quan hơn, với các mảng như: tăng thu nhập dịch vụ từ các giao dịch trong nước và hoạt động xuất khẩu; dịch vụ bán chéo bảo hiểm sẽ tăng trưởng tích cực hơn nhờ nền thấp trong năm 2023 với mức tăng trưởng âm được ghi nhận tại đa phầncác NHTM; quá trình số hóa sẽ làm suy giảm sự tương quan giữa doanh thu và chi phí.

KHÔNG CÒN CƠ HỘI CHO LƯỚT SÓNG NGẮN HẠN

Về cổ phiếu, tỷ trọng của nhóm ngân hàng trên VN-Index là tương đối lớn, nên nhóm này đã đóng góp đáng kể cho chỉ số phục hồi. Về cơ bản, các sự kiện khiến giới đầu tư lo ngại như rút tiền hàng loạt hay khủng hoảng thanh khoản vẫn chưa xảy ra hoặc được kiểm soát nhờ sự can thiệp kịp thời của cơ quan quản lý qua việc ban hành những nghị định và thông tư. Các chính sách này được kỳ vọng gia hạn hiệu lực trong năm 2024, tăng cường đà phục hồi kinh tế.

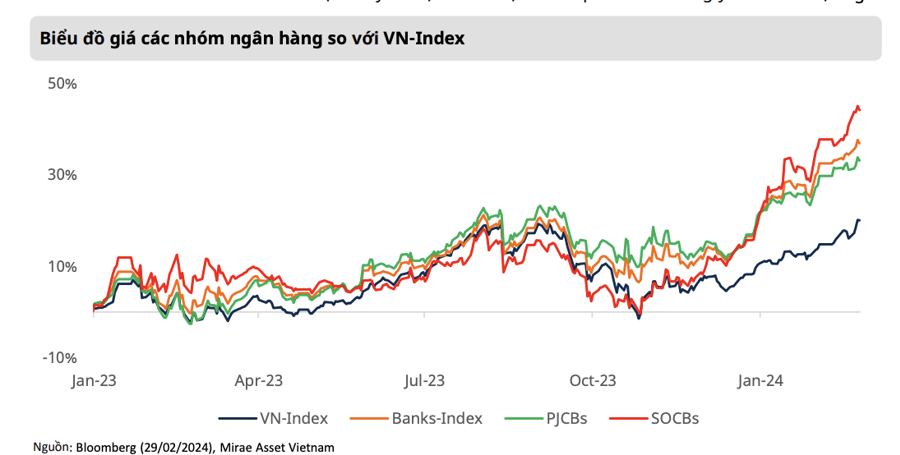

So sánh diễn biến thị giá giữa các nhóm ngân hàng cho thấy an toàn vẫn đang là lựa chọn được phần đông ưa chuộng với nhóm ngân hàng quốc doanh (SOCBs). Lưu ý là trong giai đoạn giữa 2023, các ngân hàng tư nhân (PJCBs) được ưa chuộng hơn nhờ thị giá đã điều chỉnh sâu, tiềm năng tăng trưởng cao, và các sự kiện xấu không xảy ra. Tuy nhiên, hiệu suất của nhóm này không được duy trì tốt như trước đó do kết quả kinh doanh kém hơn kỳ vọng, nhóm SOCBs vẫn cho thấy sự ổn định trong kết quả hoạt động với tăng trưởng lợi nhuận 14,6% so với cùng kỳ.

Rủi ro hệ thống vẫn tồn tại: Ngoài các rủi ro hiện hữu như chất lượng tài sản nội bảng suy giảm, áp lực dự phòng cao cũng khiến nhiều ngân hàng phải đưa nợ xấu ra ngoại bảng theo dõi. Ngoài ra, hiện tượng ngân hàng ghi nhận lỗ cũng đã xuất hiện trở lại sau một thời gian dài, trong khi các vấn đề tại SCB hay trái phiếu doanh nghiệp được ân hạn vẫn chưa xử lý triệt để trong thời điểm hiện tại. Vì vậy nhà đầu tư vẫn nên cẩn trọng với các rủi ro trong cả ngắn và trung hạn.

Trong ngắn hạn, Mirae Asset cho rằng diễn biến giá sẽ tùy thuộc nhiều vào dòng tiền hơn là các yếu tố cơ bản. Hơn nữa, các cổ phiếu nhóm ngân hàng đã tăng mạnh từ tháng 11/2023 và đang tiếp cận ngưỡng P/B trung bình 5 năm, hay một vài ngân hàng đã vượt đỉnh lịch sử, thể hiện tâm lý lạc quan về triển vọng phục hồi trong năm 2024.

Vì vậy, sẽ không có quá nhiều cơ hội đầu tư ngắn hạn đối với nhóm ngành này, đặc biệt là đối với các nhà đầu tư “thụ động” nhưng có thời gian nắm giữ ngắn. Do đó, giao dịch ngắn hạn sẽ phù hợp hơn đối với các nhà đầu tư chuyên nghiệp, kết hợp với phân tích triển vọng thị trường. Ngược lại, đối với chiến lược đầu tư dài hạn, vẫn có cơ hội đầu tư tại các cổ phiếu có những yếu tố như định giá chưa quá cao, chất lượng tài sản ổn định và tiềm năng tăng trưởng, như CTG, TCB, MBB hay ACB