Không loại trừ khả năng thị trường điều chỉnh mạnh khi Fed nâng lãi suất lên vùng 2,8-3%

KBSV cho rằng tác động của việc FED nâng lãi suất đến thị trường chứng khoán Việt Nam là không đáng kể, tuy nhiên, cũng không loại trừ khả năng kinh tế Mỹ suy thoái, thị trường chứng khoán có thể bước vào nhịp điều chỉnh mạnh khi Fed nâng lãi suất tiệm cận vùng 2,8-3%.

Việc FED bắt đầu quá trình thắt chặt chính sách tiền tệ sau hơn 2 năm nới lỏng để hỗ trợ nền kinh tế đối phó với dịch Covid-19, là một trong những yếu tố có tác động lớn đến thị trường chứng khoán thế giới cũng như chứng khoán Việt Nam và được giới phân tích cho rằng đây là một trong những yếu tố rủi ro mà nhà đầu tư cần theo dõi trong thời gian tới.

Về vấn đề này, Chứng khoán KBSV đã phân tích từ hai góc độ. Ở góc độ thứ nhất, đánh giá tác động gián tiếp thông qua ảnh hưởng đến nền kinh tế cũng như thị trường chứng khoán Mỹ.

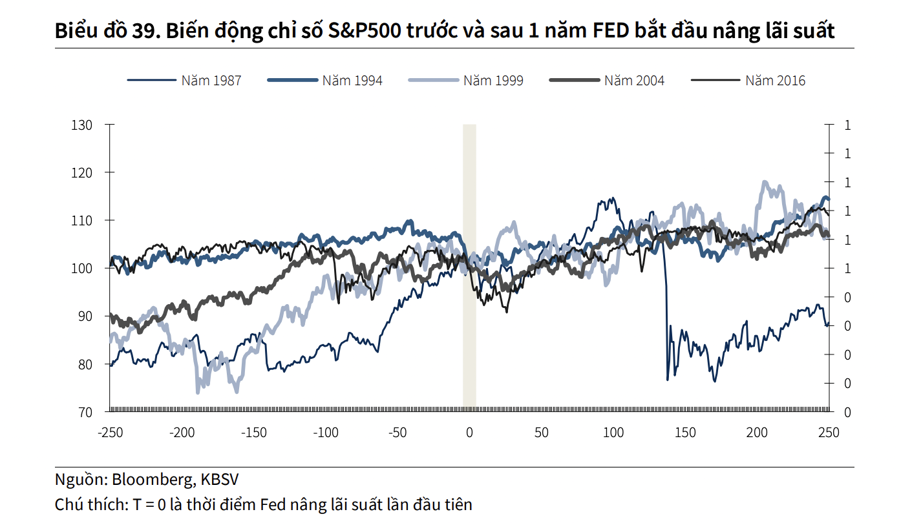

Trong kịch bản lạc quan, dữ liệu thống kê quá khứ cho thấy thị trường chứng khoán Mỹ tăng điểm 4/5 lần trong một năm sau lần nâng lãi suất đầu tiên của FED với mức tăng trung bình 12% và nhiều khả năng đợt nâng lãi suất này cũng không ngoại lệ.

Điều này có thể được lý giải bởi môi trường kinh tế Mỹ thường trên đà tăng trưởng mạnh tại thời điểm Fed nâng lãi suất. Theo đó, mức tăng trưởng lợi nhuận của các doanh nghiệp niêm yết đủ để bù đắp các tác động tiêu cực từ việc lãi suất tăng.

Trong kịch bản thận trọng, có những lo ngại cho rằng trong bối cảnh nền kinh tế Mỹ hiện đang chịu những tác động tiêu cực từ sự lây lan của biến chủng Omicron cùng với giá xăng dầu tăng cao nhất trong 1 thập kỷ trở lại đây, việc FED nâng lãi suất quá dồn dập để đối phó với lạm phát cao kỷ lục có thể khiến xu hướng phục hồi của nền kinh tế bị đảo chiều và bước vào thời kỳ suy thoái.

Lịch sử cho thấy, mỗi khi đường cong lợi suất trái phiếu Chính phủ 10 năm chạm trendline giảm dài hạn, chỉ số S&P500 thường có xu hướng điều chỉnh sau đó do các lo ngại về tăng trưởng kinh tế như các giai đoạn năm 2000, 2008, 2018…

Thời điểm giữa quý 1 vừa qua, thị trường chứng khoán Mỹ cũng đã trải qua một nhịp điều chỉnh 10% từ vùng đỉnh ngắn hạn khi lãi suất trái phiếu Chính phủ tăng vượt mức 1,9%. Hiện tại đường lợi suất trái phiếu 10 năm vẫn tiếp tục tăng do tín hiệu về việc nâng lãi suất mạnh tay của FED trong thời gian tới.

KBSV nhận định thị trường có thể đối mặt với rủi ro bước vào một nhịp điều chỉnh mạnh khi lãi suất được nâng lên tiệm cận vùng 2,8-3%.

Tuy nhiên, ở thời điểm hiện tại, KBSV thiên về kịch bản lạc quan khi mà trên thực tế các số liệu kinh tế Mỹ đều phát đi tín hiệu tích cực. Số liệu việc làm của Cục Thống kê Lao động Mỹ cho thấy số lao động tham gia vào nền kinh tế trong tháng 02/2022 tăng thêm 678.000 lao động, cao hơn mức dự báo.

Tỷ lệ thất nghiệp theo đó giảm xuống 3,8%, mức thấp nhất tính từ thời điểm bùng phát dịch Covid, cùng với mức tăng tiền lương 5,8% yoy phản ánh tình trạng lạc quan của doanh nghiệp vào tình hình kinh doanh.

Khảo sát của IHS Markit cho thấy, số lượng đơn đặt hàng tăng cùng tình trạng chuỗi cung ứng được cải thiện giúp cho chỉ số Nhà quản trị mua hàng (PMI) của Mỹ tăng lên mức 57,3 trong tháng 2. Tốc độ tăng trưởng GDP quý I của Mỹ được Bloomberg Economic Insight dự báo ở mức 3,4% so với cùng kỳ.

Đánh giá ở tác động trực tiếp đến kinh tế và dòng vốn đầu tư vào Việt Nam thông qua biến động về tỷ giá, theo KBSV, việc FED thắt chặt chính sách tiền tệ trong quá khứ thường khiến đồng USD mạnh lên, khiến cho đồng nội tệ các quốc gia mới nổi mất giá, kéo theo dòng vốn đầu tư bị rút ròng và nghĩa vụ trả nợ nước ngoài gia tăng.

Tuy nhiên, Việt Nam ở thời điểm hiện tại đã ở 1 vị thế thuận lợi hơn nhiều để đổi phó với áp lực từ đồng USD mạnh lên nhờ nguồn cung ngoại tệ dồi dào đến từ FDI, và kiều hối, trong khi tình trạng nhập siêu tháng 2 dự kiến sớm đảo chiều do doanh nghiệp hiện đang tăng cường nhập khẩu nguyên vật liệu phục vụ các kế hoạch kinh doanh.

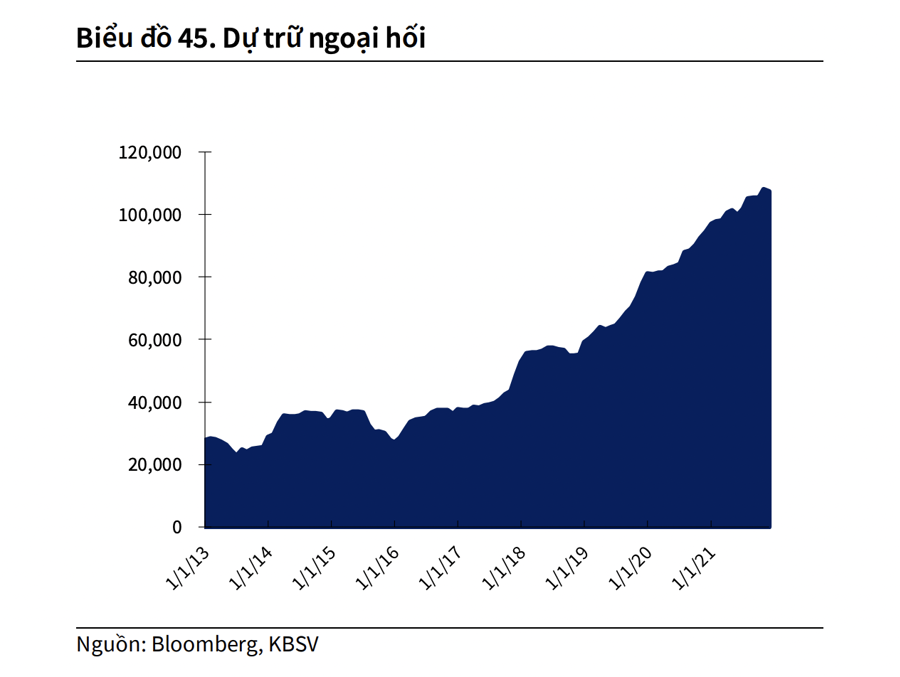

Bên cạnh đó, dự trữ ngoại hối trong nước cũng đang ở mức tương đối an toàn. Trên thực tế, bất chấp diễn biến mạnh lên của đồng USD từ giữa 2021 cho đến nay, tỷ giá trong nước vẫn đang diễn biến tương đối ổn địnhvà hoàn toàn nằm trong tầm kiểm soát của Ngân hàng Nhà nước.

Việc đồng USD tăng mạnh thời gian qua đã phần nào phản ánh kỳ vọng chính sách tiền tệ thắt chặt của FED và biến động trong thời gian tới được dự báo sẽ cân bằng hơn, kết hợp với các điều kiện vĩ mô của Việt Nam trong bối cảnh hiện tại, rủi ro tỷ giá tăng mạnh (lớn hơn 2%) từ nay đến cuối năm không được đánh giá cao, qua đó các tác động của sự kiện này đến tình hình vĩ mô cũng như dòng vốn vào thị trường chứng khoán là tương đối hạn chế.

Tóm lại, qua 2 góc độ đánh giá gián tiếp và trực tiếp, KBSV cho rằng tác động của việc FED nâng lãi suất đến thị trường chứng khoán Việt Nam là không đáng kể, trừ khi điều này tác động khiến kinh tế Mỹ suy thoái và thị trường chứng khoán toàn cầu sụt giảm.

Trên thực tế, số liệu thống kê cho thấy VN-Index ghi nhận mức tăng điểm khá tích cực vào mỗi giai đoạn thắt chặt chính sách tiền tệ của Fed tăng 218% trong giai đoạn 2003-2006 và tăng 57% trong giai đoạn 2014-2018.