Không nên nhìn vào tăng trưởng lợi nhuận của doanh nghiệp bất động sản để đầu tư cổ phiếu?

Những tính toán về tăng trưởng lợi nhuận và chất lượng tăng trưởng không có tính quyết định trong việc lựa chọn cổ phiếu bất động sản để đầu tư, thay vào đó là năng lực tài chính và tốc độ bán hàng ở từng dự án.

Lợi nhuận hồi phục mạnh trong quý 4/2023 nhưng không bù đắp cho kết quả cả năm. Lợi nhuận sau thuế 2023 của toàn thị trường giảm -6,7% so với năm trước và thậm chí còn lớn hơn mức giảm của năm 2020 khi dịch Covid-19 khởi phát, theo thống kê từ FiinGroup.

Đây là kết quả kém hơn so với kế hoạch được các doanh nghiệp đặt ra từ Đại hội đồng cổ đông đầu năm dự kiến chỉ giảm -3%. Cụ thể, với nhóm Tài chính, lợi nhuận sau thuế năm 2023 tăng +5,6%, thấp hơn rất nhiều so với kế hoạch (+14,7%) chủ yếu do tăng trưởng chậm lại của ngành Ngân hàng chỉ tăng 3,5% so với kế hoạch +13,6%.

Với nhóm Phi tài chính, lợi nhuận sau thuế năm 2023 giảm -18,9% khả quan hơn so với kế hoạch giảm -20,6%. Đạt được kết quả này nhờ sự đóng góp lớn của các khoản thu nhập không thường xuyên chiếm 38% tổng lợi nhuận trước thuế 2023, chủ yếu đến từ nhóm Bất động sản. và một số doanh nghiệp đầu ngành.

Chi tiết hơn với nhóm Phi tài chính: Chất lượng tăng trưởng Q4/2023 giảm sút, chủ yếu do ảnh hưởng của nhóm Bất động sản. Q4/2023 lợi nhuận sau thuế khối Phi tài chính tăng mạnh so với cùng kỳ, tăng 93%, nhưng doanh thu thuần tăng rất thấp (+1,1% YoY) và biên EBIT giảm -1,6 điểm phần trăm trong bối cảnh cầu tiêu dùng yếu đã hạn chế khả năng tăng giá bán để bù đắp chi phí đầu vào gia tăng.

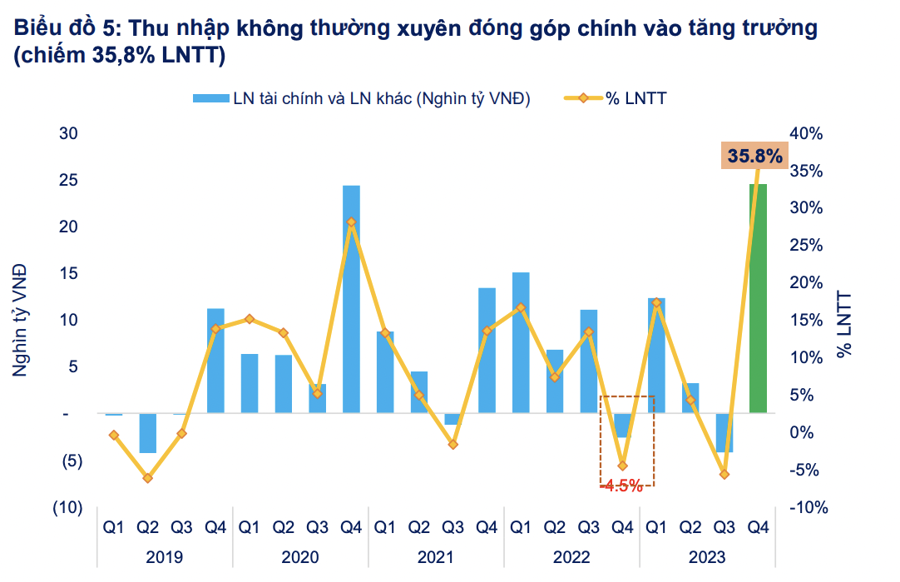

Thu nhập không thường xuyên bao gồm thu nhập tài chính và thu nhập khác chiếm 35,8% tổng lợi nhuận trước thuế trong quý 4/2023, đóng góp đáng kể vào mức tăng trưởng đột phá về lợi nhuận sau thuế so với cùng kỳ. Đáng chú ý, thu nhập không thường xuyên này được ghi nhận ở nhiều doanh nghiệp đầu ngành, trong đó gần 80% thuộc về nhóm Bất động sản (VIC, VHM, NVL, PDR) và 20% còn lại là một số các doanh nghiệp đầu ngành như Hàng không (VJC), Phân bón (DHB), Nông nghiệp (HAG).

Nếu điều chỉnh loại ra các khoản thu nhập không thường xuyên này, lợi nhuận sau thuế Q4/2023 của khối Phi tài chính giảm lần lượt là -28,4% so với cùng kỳ năm 2022 và -49,2% so với quý 3/2023.

Lợi nhuận lõi của khối Phi tài chính được tính bằng Lợi nhuận trước thuế và lãi vay (EBIT), giảm sâu -29,5% so với cùng kỳ chủ yếu do ảnh hưởng của ngành Bất động sản. Đóng góp gần 13% tổng lợi nhuận sau thuế toàn thị trường, nhưng các doanh nghiệp bất động sản hiện có chu kỳ hạch toán doanh thu khá đặc thù. Đó là chỉ ghi nhận doanh thu sau khi bàn giao dự án, nên sẽ có độ trễ nhất định so với thực tế bán hàng (có thể lên đến vài năm).

Những tính toán về tăng trưởng lợi nhuận và chất lượng tăng trưởng không có tính quyết định trong việc lựa chọn cổ phiếu bất động sản để đầu tư, thay vào đó là năng lực tài chính và tốc độ bán hàng ở từng dự án.

Tỷ lệ người mua trả trước/Hàng tồn kho và thay đổi số ngày tồn kho bình quân là hai trong số vài chỉ tiêu được dùng để đánh giá tiến độ bán hàng của doanh nghiệp. Trong quý 4/2023, hàng tồn kho của các doanh nghiệp bất động sản tăng trở lại với tín hiệu tích cực từ lượng tiền người mua trả trước, cho thấy hoạt động bán hàng đang dần hồi phục.

FiinGroup cho rằng xu hướng hồi phục về lợi nhuận sau thuế trong các quý tiếp theo phụ thuộc vào tăng trưởng doanh thu. Nhóm Tăng trưởng: Công nghệ Thông tin, Viễn thông, Du lịch và Giải trí, Xây dựng và Vật liệu, Tài nguyên cơ bản là các nhóm có lợi nhuận sau thuế trong xu hướng duy trì đà hồi phục trong 2 quý trở lại đây và tăng mạnh trong quý 4, tuy nhiên biên EBIT của nhóm này có xu hướng thu hẹp dần hoặc đi ngang. Do đó, tăng trưởng về doanh thu sẽ là yếu tố tác động chính đến xu hướng tăng trưởng về lợi nhuận sau thuế trong các quý tiếp theo.

Nhóm Hồi phục: Thực phẩm, Hóa chất và Hàng cá nhân đang có tín hiệu hồi phục về lợi nhuận sau thuế với xu hướng mở rộng về biên EBIT đang tiếp diễn và là yếu tố hỗ trợ chính cho tăng trưởng lợi nhuận sau thuế trong bối cảnh doanh thu tăng rất thấp hay thậm chí tiếp tục giảm. Đà hồi phục sẽ tiếp tục nếu doanh thu tăng tốt trở lại trong các quý tiếp theo.

Nhóm Tạo đáy: Bán lẻ, Tiện ích, Hàng & Dịch vụ công nghiệp là các nhóm đang ở đáy chu kỳ với biên EBIT về mức đáy 5 quý trong khi doanh thu giảm chậm lại hay tăng nhẹ khi cầu tiêu dùng vẫn yếu.