Kỷ lục vốn ngoại: 9 tháng bán ròng cổ phiếu Việt Nam gấp 17 lần so với cùng kỳ

Chưa bao giờ khối ngoại lại bán ròng cổ phiếu trên sàn chứng khoán Việt Nam nhiều như 9 tháng đầu năm 2021. Tuy vậy, áp lực bán ròng này không có tác động nhiều đến xu hướng chung, khi mà tỷ trọng giao dịch chỉ còn chiếm khoảng 6-7% tổng thanh khoản toàn thị trường...

Thống kê trên sàn HOSE cho thấy, trong tháng 9, khối ngoại đã bán ròng 1,73 triệu cổ phiếu Việt Nam tương ứng với giá trị bán ròng 9.013 tỷ đồng, tăng so với tháng liền kề trước đó giá trị bán ròng là 7.129 tỷ đồng.

9 THÁNG BÁN RÒNG GẤP 10 LẦN SO VỚI CÙNG KỲ

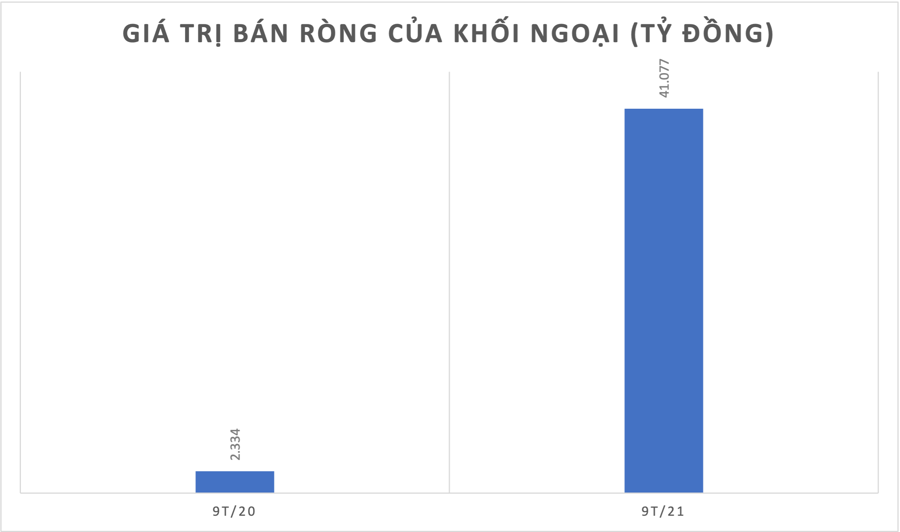

Tính chung 9 tháng đầu năm 2021, khối ngoại bán ròng 41.077 tỷ đồng, gấp 17 lần so với con số của 9 tháng năm 2020 là 2.334 tỷ đồng; gấp 2,6 lần so với cả năm 2020 (15.740 tỷ đồng). Các quỹ ETF ngoại tiếp tục bị rút ròng trong tháng 9 với tổng giá trị là 2.174 tỷ đồng.

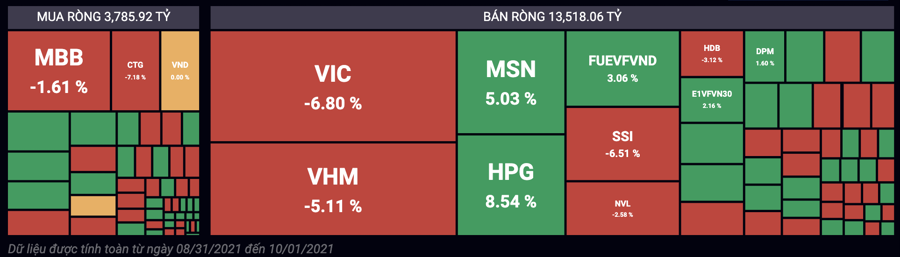

Khối ngoại tiếp tục bán mạnh ở các cổ phiếu họ Vin như VIC là cổ phiếu bị bán ròng mạnh nhất với giá trị 2.550 tỷ đồng trong tháng 9, chiếm 28% tổng giá trị bán ròng đã đề cập; VHM đứng thứ hai với giá trị bán ròng 2.144 tỷ đồng, chiếm 23,7%. Như vậy, riêng họ nhà Vin đã chiếm 51,7% tổng giá trị bán ròng của khối ngoại. Tiếp theo là MSN với giá trị bán ròng 1.047 tỷ đồng, HPG là 1.031 tỷ đồng. Những mã cũng bị bán ròng nhiều trong tháng gồm SSI, HPG, NVL, API, VNM, STB, KBC.

Có nhiều nguyên nhân để giải thích tâm lý tiêu cực của khối ngoại trên sàn chứng khoán Việt Nam thời gian gần đây. Đối với riêng cổ phiếu họ Vin, tâm lý tiêu cực của nhà đầu tư nước ngoài diễn ra từ tháng 8 trước đó khi mà các cổ đông lớn của VHM bao gồm VIC và KKR thông báo bán cổ phần tại vùng giá cổ phiếu cao nhất mọi thời đại.

Cụ thể, ngày 16/8, VIC đăng ký bán hơn 100 triệu cổ phiếu, tương đương 3% cổ phần VHM bắt đầu từ ngày 19/8 đến 17/9. Đồng thời, KKR cũng đăng ký bán 31,94 triệu cổ phiếu Vinhomes bằng phương thức khớp lệnh hoặc thỏa thuận trong cùng thời gian trên. Trước đó, VIC đã có ý định đầu tư thêm vào Vinfast trong khi KKR đã đạt mức sinh lời cao so với giá mua 70.000 đồng/cổ phiếu vào tháng 6/2020.

Hơn nữa, nguy cơ lạm phát gia tăng trên toàn cầu, đặc biệt là lạm phát tại Mỹ cũng đã phần nào tác động lên tâm lý của các nhà đầu tư trên toàn cầu. Cuộc khảo sát mới nhất của Đại học Michigan cho thấy kỳ vọng lạm phát dài hạn ở Mỹ tăng lên. Kỳ vọng lạm phát trong 5 năm của cuộc khảo sát đã tăng từ 2,8% trong tháng 7 lên 3,0% vào đầu tháng 8, phù hợp với mức cao gần đây đạt được vào tháng 5.

Theo hãng tin CNBC, giới phân tích nói rằng lạm phát tăng tốc có thể khiến Fed phải cắt giảm chương trình mua tài sản với tốc độ nhanh hơn. Việc rút lại chương trình này sẽ là bước đi lớn đầu tiên của Fed trong việc thu hồi chính sách tiền tệ siêu lỏng lẻo đã được triển khai một năm rưỡi qua để hỗ trợ nền kinh tế Mỹ vượt qua đại dịch Covid-19.

Tại Hàn Quốc, Ngân hàng trung ương Hàn Quốc cũng đã thắt chặt tiền tệ khi tăng lãi suất cơ bản vào cuối tháng 8 sau 15 tháng giữ ở mức thấp kỷ lục. Cụ thể, vào ngày 26/8, Ngân hàng Trung ương Hàn Quốc đã tăng lãi suất cơ bản từ mức thấp kỷ lục 0,5% lên 0,75% để cân bằng giữa tác động của dịch bệnh Covid-19 đang hoành hành và những rủi ro đối với nền kinh tế như lạm phát cao. Điều này đã làm tăng giá đồng Won của Hàn Quốc so với USD và gián tiếp lên đồng Việt Nam, đã dẫn đến khả năng rút vốn từ Việt Nam về Hàn Quốc trong ngắn hạn.

Trước đó, chỉ số Phục hồi Covid-19 của tờ Nikkei Asia cập nhật công bố đầu tháng 9 đã xếp Việt Nam ở cuối bảng về Chỉ số Phục hồi Covid-19. Nỗi lo về làn sóng Covid-19 lần thứ tư cũng đã đè nặng lên tâm lý nhà đầu tư nước ngoài, từ đó bán ròng cổ phiếu Việt Nam.

VỐN NGOẠI LIỆU CÓ QUAY LẠI?

Bổ sung thêm, ông Trần Hoàng Sơn - Giám đốc nghiên cứu Khách hàng cá nhân của Chứng khoán MBS tại buổi toạ đàm trực tuyến mới đây cho rằng, trong giai đoạn trước đó, 2016-2019 thị trường ghi nhận hàng loạt giao dịch mua ròng bởi các tổ chức ngoại trên thị trường với kỳ vọng lớn nhất là việc thị trường chứng khoán Việt Nam sẽ được nâng hạng trong năm 2020 hoặc 2021. Tới nay, vấn đề nâng hạng vẫn đang bị bỏ lỡ, điều này đã khiến các nhà đầu tư nước ngoài có các động thái giảm tỷ trọng cổ phiếu Việt Nam, dẫn tới giá trị ghi nhận bán ròng liên tiếp trong cả năm 2020 và 2021.

Tuy vậy, áp lực bán ròng từ dòng vốn ngoại không có tác động nhiều đến xu hướng chung, khi mà tỷ trọng giao dịch chỉ còn chiếm khoảng 6-7% tổng thanh khoản toàn thị trường. Thực tế, ghi nhận trên HOSE cho thấy, tỷ trọng này chỉ chiếm còn 4-5%.

Trong khi đó, nhà đầu tư cá nhân đóng vai trò là lực đẩy chính giúp thị trường tăng trưởng lên với tỷ trọng chiếm tới 84%; khối lượng giao dịch từ dòng vốn này "cân" cả lượng bán ròng của nhà đầu tư nước ngoài. Điều này đồng nghĩa với việc xu hướng thị trường đang được quyết định chủ yếu bởi các động thái từ nhà đầu tư cá nhân.

Đánh giá về dòng vốn của khối ngoại trong thời gian tới, ông Sơn cho rằng, kỳ vọng dòng vốn từ khối ngoại sẽ sớm trở lại trên thị trường chứng khoán Việt Nam vào khoảng giữa năm 2022 nhờ việc nền kinh tế Việt Nam dần mở cửa trở lại sau đợt sóng dịch bệnh lần thứ 4 cùng với triển vọng có thể nâng hạng thị trường.

"Nếu như khối ngoại bán ròng mạnh trong tháng 8, và tháng 9 vì mối lo ngại về khả năng kiểm soát Covid-19 của Việt Nam khi số ca nhiễm bệnh và tử vong cao trong thời gian đó, thì việc Chính phủ nới lỏng các chỉ thị nghiêm ngặt trong thời gian gần đây, cùng với số ca nhiễm giảm gần như một nửa mỗi ngày, tỷ lệ tử vong thấp hơn, tỷ lệ bao phủ vaccine 43,8 triệu mũi tiêm tương ứng với gần 50% dân số, cũng sẽ là tín hiệu lạc quan cho dòng vốn ngoại quay lại trong thời gian tới. Trước đó, trong tháng 7, nhà đầu tư nước ngoài đã tỏ ra khá lạc quan với khả năng kiểm soát dịch bệnh của Việt Nam và mua ròng mạnh cổ phiếu", một chuyên gia nhấn mạnh với VnEconomy.