Lãnh đạo LHG tiếp tục đăng ký bán cổ phiếu lấy tiền đầu tư đất

Giao dịch dự kiến thực hiện theo phương thức thỏa thuận và khớp lệnh từ ngày 12/11 đến ngày 10/12/2021. Mục đích của việc giao dịch trên là lấy tiền đầu tư đất...

Ông Võ Tấn Thịnh thông báo giao dịch cổ phiếu của Người nội bộ Công ty Cổ phần Long Hậu (mã LHG-HOSE).

Theo đó, ông Võ Tấn Thịnh - thành viên Hội đồng quản trị LHG vừa thông báo đăng ký bán 3.755.000 cổ phiếu LHG. Giao dịch dự kiến thực hiện theo phương thức thỏa thuận và khớp lệnh từ ngày 12/11 đến ngày 10/12/2021. Mục đích của việc giao dịch trên là lấy tiền đầu tư đất.

Nếu giao dịch thành công, ông Thạnh sẽ giảm tỷ lệ sở hữu từ 15% xuống còn 7,5% tương ứng 3,765 triệu cổ phiếu LHG.

Trước đó, từ ngày 20/10 đến ngày 18/11/2021 ông Võ Tấn Thịnh đã bán hơn 2,5 triệu cổ phiếu LHG như đã đăng ký với mục địch là nhằm đầu tư đất.

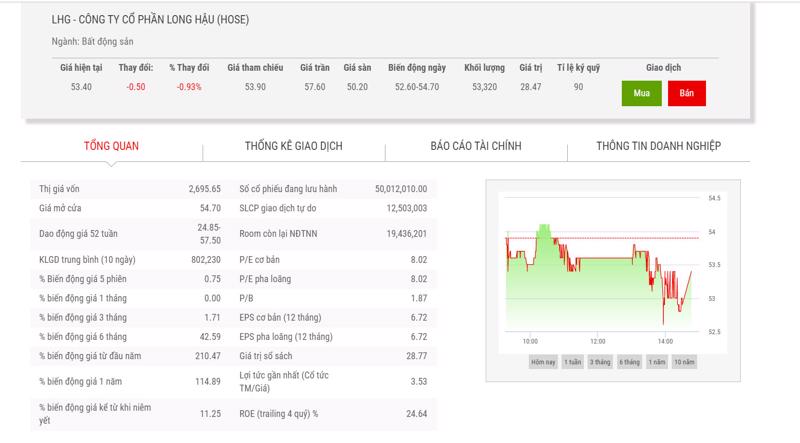

Trên thị trường, sau khi đạt mốc cao nhất năm là 57.500 đồng/cổ phiếu (chốt phiên ngày 28/10), thì giá cổ phiếu LHG giảm và được giao dịch quanh mức 53.400 đồng/cổ phiếu (chốt phiên 9/11) và tạm tính theo thị giá này, nếu bán hết số cổ phiếu đăng ký, ông Võ Tấn Thịnh sẽ thu về hơn 200 tỷ đồng.

Mới đây, VCSC đã có duy trì khuyến nghị "mua" cho CTCP Long Hậu (LHG) với giá mục tiêu tính đến cuối năm 2022 là 66.500 đồng/CP như đã công bố trong Báo cáo lần đầu cho LHG gần đây của chúng tôi - Chủ đầu tư có định giá hấp dẫn cho thấy tiến độ tích cực tại dự án KCN trọng điểm, tương ứng tổng mức sinh lời dự phóng 28.1%, bao gồm lợi suất cổ tức 3,6%.

Bên cạnh đó, VCSC giảm 4.2% dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2021 chủ yếu do dự báo doanh số bán đất KCN và thu nhập từ lãi thấp hơn. Trong khi đó, chúng tôi vẫn duy trì dự báo tổng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2022-2025.

Ngoài ra, VCSC dự báo doanh thu đạt 774 tỷ đồng (+20% YoY) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 301 tỷ đồng (+52% YoY) trong năm 2021 và kỳ vọng tăng trưởng doanh thu chủ yếu được thúc đẩy bởi doanh số bán đất KCN khả quan, trong khi lợi nhuận sẽ tăng nhờ biên lợi nhuận ròng tăng 8 điểm phần trăm YoY trong năm 2021.

Đối với năm 2022, VCSC dự báo doanh thu của LHG tăng trưởng 20% YoY lên 931 tỷ đồng và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số tăng 23% lên 372 tỷ đồng, chủ yếu được thúc đẩy bởi giả định của chúng tôi cho rằng doanh số bán đất KCN sẽ đạt 13 ha (+18 % YoY) trong năm.

Đồng thời, VCSC tin rằng LHG sẽ hưởng lợi chính từ nhu cầu cao đối với đất KCN tại tỉnh Long An và TP.HCM. Bên cạnh quỹ đất đã giải phóng mặt bằng có giá trị tại vị trí đắc địa và chúng tôi tin rằng LHG có vị thế tốt để nắm bắt nhu cầu cao cho đất KCN khi KCN Hiệp Phước lân cận gặp trở ngại về pháp lý.

VCSC cũng cho rằng rủi ro đối với LHG là tỷ lệ hấp thụ thấp hơn kỳ vọng; giá bán trung bình (ASP) của đất KCN thấp hơn dự kiến và các khoản phải trả liên quan đến giải phóng mặt bằng cao hơn dự kiến.