Lợi nhuận doanh nghiệp đã chạm đáy trong quý 1/2023?

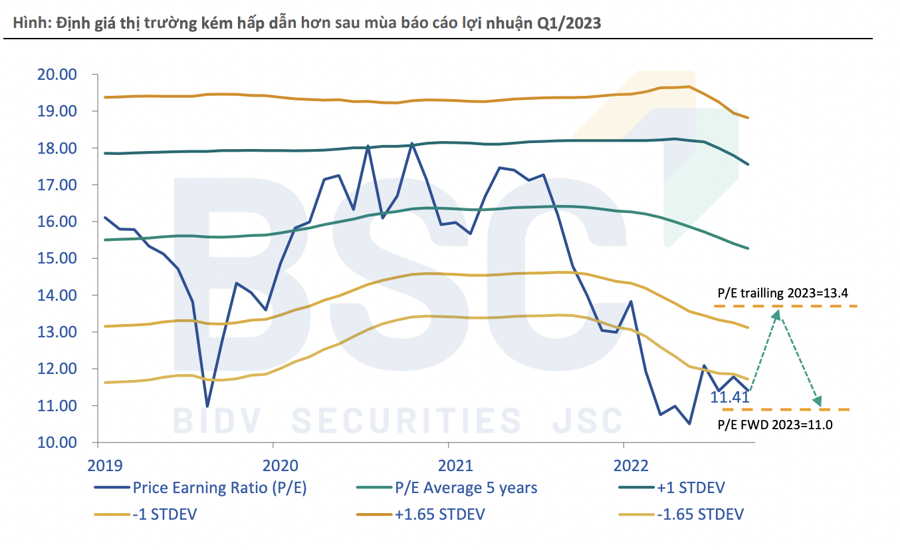

Sau khi kết quả kinh doanh Q1/2023, định giá P/E của thị trường đã điều chỉnh lên trên mức -1 lần độ lệch chuẩn, tương đương PE trailing = 13,4 lần. Điều này khiến cho định giá thị trường trong ngắn hạn trở nên ít hấp dẫn hơn...

Chứng khoán BSC vừa có báo cáo triển vọng thị trường những tháng cuối năm với điểm nhấn tăng trưởng lợi nhuận bắt đầu suy giảm từ Q4/2022, tuy nhiên kỳ vọng lợi nhuận Q1/2023 sẽ tạo đáy, và dần phục hồi từ Q2/2023. Mức tăng trưởng lợi nhuận toàn thị trường theo dự phóng BSC có thể đạt mức tăng trưởng 2,8% theo kịch bản tích cực.

Suy giảm tăng trưởng lợi nhuận trong Q1/2023 khiến cho định giá thị trường ít hấp dẫn hơn. Tính đến 30/4/2022, VN-Index đang giao dịch ở mức P/E = 11,4 lần tiệm cận mức độ lệch chuẩn -1,65 lần. Tuy nhiên, sau khi kết quả kinh doanh Q1/2023, định giá P/E của thị trường đã điều chỉnh lên trên mức -1 lần độ lệch chuẩn, tương đương PE trailing = 13,4 lần. Điều này khiến cho định giá thị trường trong ngắn hạn trở nên ít hấp dẫn hơn.

Mặc dù vậy, trong trung hạn với việc kỳ vọng lợi nhuận dự kiến dần phục hồi trong các quý còn lại của năm, định giá thị trường sẽ dần được điều chỉnh lại ở mức hấp dẫn hơn (với giả định điểm số thị trường cố định ở mức giá ngày 30/4/2022).

"Trong ngắn hạn định giá hiện tại chưa hấp dẫn, tuy nhiên trong kịch bản tích cực, thị trường đang mở ra cơ hội lớn trong dài hạn và ngắn hạn", BSC nhấn mạnh.

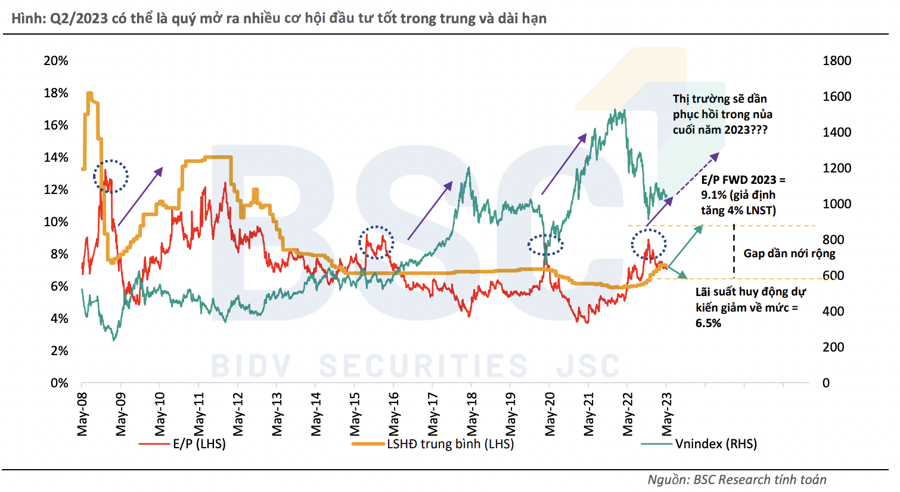

Có 2 sự kiện cần được chú ý trong nửa cuối năm 2023 bao gồm: Tỷ suất thu nhập trên giá E/P sẽ dần cải thiện khi kết quả kinh doanh phục hồi trong nửa cuối năm 2023. Dựa theo mức dự phóng tăng trưởng lợi nhuận sau thuế năm 2023 = 2,8% , E/P FWD 2023 = 9,0% (chưa bao gồm tỷ suất cổ tức).

Xu hướng giảm lãi suất huy động, với việc lạm phát được kiểm soát ở mức thấp, điều này sẽ tạo điều kiện cho Ngân hàng Nhà nước nới lỏng chính sách tiền tệ. Theo đó, dự kiến trong Q2/2023, Ngân hàng Nhà nước có thể sẽ tiếp tục hạ thêm 0,5% lãi suất điều hành, qua đó giúp lãi suất huy động bình quân ước đạt khoảng 6,5% trong nửa cuối năm 2023.

Theo quan sát trong quá khứ, khi tỷ suất thu nhập trên giá cao (E/P) hơn lãi suất huy động cho thấy kênh chứng khoán dần sẽ hấp dẫn hơn so với kênh tiền gửi, do đó thông thường thị trường sẽ chứng kiến đợt hồi phục tăng điểm trong giai đoạn tiếp theo.

So với thời điểm Q2 và Q3/2022, khoảng cách giữa E/P và lãi suất huy động tại Q1/2023 đã thu hẹp đáng kể do (1) Suy giảm lợi nhuận trong Q4/2022 và Q1/2023 và (2) Thị trường chứng khoán đã ghi nhận mức hồi phục đáng kể so với mức đáy Q3/2022.

Tuy nhiên, dựa trên các các phân tích trên, khoảng cách (gap) giữa hai tỷ suất trên sẽ dần được nới rộng , qua đó mở ra tín hiệu thị trường sẽ dần hồi phục trong nửa cuối năm 2023 và năm 2024.

Về mặt định giá nhóm cổ phiếu vốn hóa vừa và nhỏ không còn rẻ, đặc biệt sau kết quả kinh doanh Q1/2023. Nhóm vốn hóa vừa và nhỏ duy trì hiệu suất tương đối tích cực giai đoạn đầu năm 2023, điều này đến từ việc dòng tiền co hẹp khiến nhóm cổ phiếu vừa và nhỏ phù hợp khẩu vị của nhiều nhà đầu tư.

Tuy nhiên, với việc kết quả kinh doanh Q1/2023 của nhóm cổ phiếu này sụt giảm mạnh so với cùng kỳ đi kèm với việc ghi nhận hiệu suất tương đối tốt trong 4T2023 đã khiến định giá của hai nhóm trên không còn hấp dẫn. Mặc dù, nhóm cổ phiếu vừa và nhỏ có thể ghi nhận triển vọng phục hồi lợi trong nửa cuối năm 2023.

Tuy nhiên, do khoảng cách chênh lệch so với nhóm cổ phiếu vốn hóa lớn tương đối lớn, do đó kỳ vọng dòng tiền sẽ dần dịch chuyển về các cổ phiếu vốn hóa lớn với các ưu thế (1) Đứng đầu ngành, (2) Tài chính ổn định và (3) Khả năng giành thêm thị phần nhờ ưu thế về quy mô đi kèm với mức định giá đã được chiết khấu tương đối so với thị trường.

Xét trên phía định giá ngành, so sánh giữa PE FWD 2023 và PE trung vị 5 năm, một số ngành cho thấy mức định giá hấp dẫn hơn so với quá khứ có thể kể đến như nhóm ngành Ngân hàng, Bất động sản, công nghiệp, Thủy sản, Dầu khí, Bán lẻ.

Một số nhóm ngành có định giá cao hơn quá khứ chủ yếu là nhóm cổ phiếu bị ảnh hưởng mạnh về triển vọng lợi nhuận 2023 như dệt may, tài nguyên cơ bản, cảng biển và dịch vụ hàng không. Triển vọng của nhóm trên có được cải thiện hay không sẽ phụ thuộc nhiều vào tốc độ phục hồi kinh tế trong nửa cuối năm 2023.