Ngân hàng đẩy mạnh kiểm soát chất lượng tín dụng

Với quan điểm thận trọng, Chủ tịch MB cho biết ưu tiên của ngân hàng trong năm 2024 là đảm bảo chất lượng tín dụng. Cùng với các mô hình đo lường, nhận diện và phòng ngừa rủi ro theo nhiều tầng để quản lý tốt chất lượng tín dụng, MB cũng thiết lập các chính sách và hạn mức cho vay với những lĩnh vực tiềm ẩn rủi ro...

Chia sẻ tại hội nghị gặp gỡ nhà đầu tư chiều 6/3, ông Lưu Trung Thái, Chủ tịch HĐQT Ngân hàng Ngân hàng TMCP Quân đội - MB (mã chứng khoán: MBB-HOSE), đánh giá điều kiện kinh tế vĩ mô năm 2024 vẫn còn nhiều thách thức. Chủ tịch MB kỳ vọng nợ xấu toàn ngành sẽ đi ngang và giảm dần trong năm nay. Cùng với nợ xấu thì cầu đầu tư và cầu tiêu dùng trong nước được dự báo tăng trưởng chậm, sẽ tạo ra thách thức cho tăng trưởng tín dụng của toàn ngành nói chung và MB nói riêng

GIỚI HẠN TỶ LỆ CHO VAY KINH DOANH BẤT ĐỘNG SẢN Ở MỨC 8%

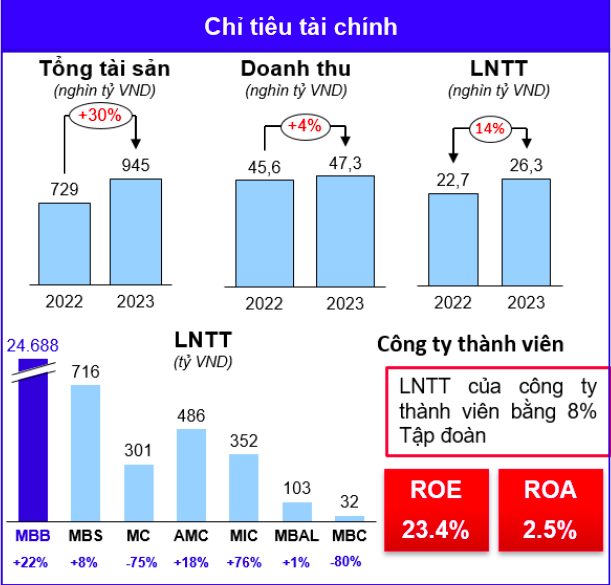

Theo ông Lưu Hoài Sơn, Giám đốc Ban Kế hoạch và marketing, MB, với mức tăng trưởng tín dụng năm 2023 đạt 29,2% thì MB là một trong những ngân hàng có tốc độ tăng trưởng tín dụng cao nhất thị trường. Năm 2024, MB được Ngân hàng Nhà nước giao định mức tăng trưởng tín dụng khoảng 16%.

“Tuy nhiên, chúng tôi kỳ vọng với sự tham gia tích cực của MB vào quá trình tái cơ cấu tổ chức tín dụng yếu kém thì ngân hàng có khả năng được phân bổ room tín dụng cao hơn”, ông Sơn nói và cho biết với tốc độ tăng trưởng tín dụng 16% thì trong kịch bản thận trọng, các điều kiện kinh tế vĩ mô tương tự như năm 2023, tăng trưởng lợi nhuận năm 2024 của MB sẽ khoảng 10%, lợi nhuận trước thuế ước đạt 28.800 tỷ đồng.

Liên quan đến một nội dung quan trọng mà nhà đầu tư quan tâm là tỷ trọng tín dụng cho vay bất động sản của ngân hàng, Chủ tịch MB cho biết ngân hàng đã thiết lập các chính sách và hạn mức cho vay kinh doanh bất động sản hàng năm là 8%.

“Chúng tôi tập trung vào các dự án bất động sản nhà ở tại các tỉnh/thành phố lớn, có nhu cầu cao; tập trung vào phân khúc có giá thành hợp lý, người dân có nhu cầu cao. Song song với cho vay dự án thì MB phát triển khách hàng bán lẻ ở các dự án này. Ở thời điểm hiện tại, chúng tôi rất thận trọng với các cái dự án mới, đặc biệt là các dự án mà không đi theo chiến lược như tôi vừa nói”, ông Lưu Trung Thái nói.

Theo Chủ tịch MB, với những tháo gỡ pháp lý từ Chính phủ, các doanh nghiệp bất động sản đã vượt qua giai đoạn khó khăn nhất.

Chẳng hạn dư nợ của Novaland tại MB đã giảm gần 50% trong năm 2023. Tình hình các khoản vay của Novaland đang tốt lên. Tại hai dự án quan trọng của Novaland là Aqua ctity và Novaworld, tiến trình pháp lý đang diễn ra khá đúng với tiến độ mà Chính phủ đã hỗ trợ và thông báo.

Ông Lưu Trung Thái cho biết dư nợ của Novaland và các công ty con tại MB vẫn đang được phân loại ở Nhóm 1 (Nợ đủ tiêu chuẩn) vì vẫn đang trong tiến trình trả nợ bình thường.

Với Tập đoàn Trung Nam, MB tham gia ba dự án thành phần và các dự án này đều đóng điện đúng thời gian và đạt được mức giá tốt. Ba dự án này có dòng tiền trả nợ đều đặn, không có vướng mắc về khả năng trả nợ.

Về dư nợ của Tập đoàn SunGroup, ông cho hay các khoản vay vẫn ở nhóm 1 và các dự án có dư nợ đều liên quan đến du lịch, có dòng tiền đều đặn.

ĐỘNG LỰC TĂNG TRƯỞNG TỪ BÁN LẺ VÀ CHUYỂN ĐỔI SỐ

Ông Lưu Hoài Sơn cho biết năm 2024 và các năm tiếp theo, MB sẽ tập trung vào 3 động lực tăng trưởng chính.

Thứ nhất là bán lẻ. Ông Sơn thông tin MB hiện có hơn 26 triệu khách hàng, dự kiến 2024 sẽ đạt 30 triệu. Trong đó, riêng tín dụng là 453 ngàn khách hàng và đang tăng trưởng tốt. Dư nợ bán lẻ và dư nợ cho vay khách hàng doanh nghiệp siêu nhỏ (micro SME) đang chiếm 51% tổng dư nợ của MB, và tốc độ tăng trưởng vẫn đang rất tốt. Đây cũng là động lực giúp MB tăng trưởng nhanh trong 3-4 năm vừa qua. Hiện số lượng khách hàng tương tác thường xuyên trên App và BizMB rất cao, có khoảng 10-15% số lượng giao dịch vay có thể chuyển trên nền tảng số và hi vọng sẽ mở rộng trong năm 2024.

Theo ông Lưu Hoài Sơn, bán lẻ sẽ giúp CASA của MB tiếp tục tăng trưởng trong thời gian tới. Năm 2024, mặt bằng lãi suất cho vay được dự báo giảm. Do đó, lợi thế CASA và chi phí vốn sẽ giúp MB có điều kiện tốt để đưa đến khách hàng các khoản vay với chi phí hợp lý mà vẫn đảm bảo được lợi nhuận cao trong tương lai.

Động lực thứ 2 là chuyển đổi số. Nhờ chuyển đổi số, số lượng giao dịch của MB tăng trưởng rất cao nhưng chi phí vận hành và chi phí cho nhân sự giao dịch này lại giữ nguyên. Hiện nay, App và BizMB đang kết nối với khoảng 6.600 API trên hệ sinh thái là các đối tác về thương mại điện tử, thanh toán trực tuyến…sẽ mang tới các tiện ích và tạo ra những trải nghiệm tốt cho khách hàng.

Động lực tăng trưởng thứ 3 là hợp lực tập đoàn. Hiện hệ sinh thái của MB là tập đoàn tài chính có đầy đủ các dịch vụ tài chính, từ chứng khoán, ngân hàng, bảo hiểm…Lãnh đạo MB kỳ vọng hệ sinh thái này sẽ tạo ra động lực nội sinh đầy đủ và lớn nhất ngành tài chính ngân hàng.