Ngân hàng Nhà nước hút ròng hơn 57.000 tỷ để điều tiết chênh lệch lãi suất USD và VND

Với sức ép lên tỷ giá vẫn còn, Ngân hàng Nhà nước sẽ giữ mức chênh lệch hợp lý giữa lãi suất USD và VND...

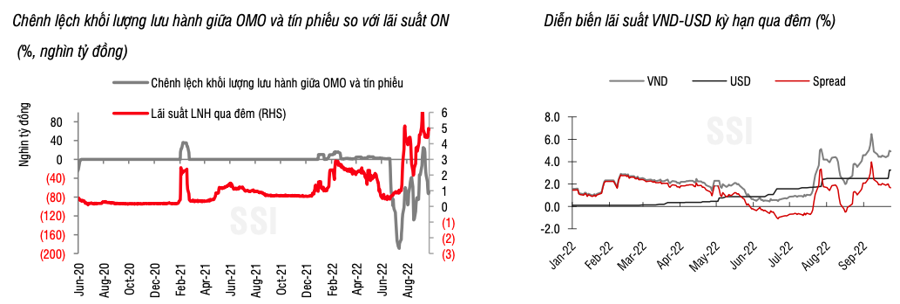

Ghi nhận trên thị trường tiền tệ tuần trước (19-23/9), Ngân hàng Nhà nước tiếp tục sử dụng các công cụ hoạt động thị trường mở nhằm duy trì thanh khoản trên hệ thống ở mức vừa đủ và gián tiếp tác động lên mặt bằng lãi suất liên ngân hàng.

Cụ thể, nhà điều hành tiền tệ đã phát hành 73,8 nghìn tỷ đồng tín phiếu với kỳ hạn 7 ngày, tăng 65,5% so với tuần trước. Lãi suất phát hành đạt 4,5% (tăng 50 điểm cơ bản so với tuần trước) trong 4 ngày đầu tuần và tăng lên 5,0% vào phiên giao dịch thứ 6.

Nghiệp vụ mua kỳ hạn 7 ngày cũng được sử dụng đều đặn với khối lượng trung bình hàng ngày đạt 1 nghìn tỷ đồng và lãi suất cũng được điều chỉnh tăng dần và kết tuần đạt 5,5% (tăng 90 điểm cơ bản).

Kết tuần, Ngân hàng Nhà nước đã hút ròng tổng cộng 34,6 nghìn tỷ đồng thông qua kênh hoạt động thị trường mở và khoảng hơn 23 nghìn tỷ đồng thông qua kênh bán ngoại tệ.

Do tiền bị hút về, mặt bằng lãi suất liên ngân hàng kỳ hạn qua đêm tăng 0,4 điểm phần trăm lên 4,9%/năm và kỳ hạn 1 tuần – 1 tháng lên vùng 5,2% - 5,6%.

Theo nhóm nghiên cứu của Công ty Chứng khoán SSI, Ngân hàng Nhà nước sẽ duy trì thanh khoản trên hệ thống ngân hàng ở trạng thái không quá dồi dào trong giai đoạn còn lại của năm nhằm duy trì mặt bằng lãi suất liên ngân hàng VND ở vùng 5-5,5%, để tạo mức chênh lệch hợp lý với lãi suất USD, giảm thiểu áp lực lên tỷ giá.

Trong năm 2022, nhóm phân tích cho rằng sức ép lên tỷ giá vẫn còn, nhưng có thể tình hình sẽ dịu bớt vào cuối năm nhờ nguồn cung ngoại tệ. Trên thực tế, số liệu FDI giải ngân trong 9 tháng đầu năm vẫn tương đối tích cực, đạt 15,8 tỷ USD, tăng gần 16% so với cùng kỳ và là mức cao nhất trong nhiều năm trở lại đây.

Mới đây, Ngân hàng Nhà nước đã thông báo tăng một số lãi suất điều hành, sau gần 11 năm kể từ lần tăng gần nhất, trong đó đáng chú ý nhất là việc tăng 1 điểm % cho một số lãi suất như lãi suất chiết khấu, tái cấp vốn và trần lãi suất huy động dưới 6 tháng.

Với mức điều chỉnh kể trên, lãi suất điều hành đã về lại mức tương đương tháng 3/2020 và thấp hơn 0,5 điểm phần trăm so với thời điểm trước Covid-19 (ngoại trừ trần lãi suất huy động dưới 6 tháng). Động thái này diễn ra ngay sau khi Cục Dự trữ Liên Bang Mỹ (Fed) nâng lãi suất điều hành trong kỳ họp tháng 9 và tương đồng với xu hướng của các ngân hàng trung ương khác sau quyết định của Fed.

"Tuy việc tăng lãi suất này không gây quá nhiều bất ngờ cho thị trường (khi mặt bằng lãi suất trên thị trường 2 đã liên tục tăng kể từ cuối tháng 7), mức tăng 1 điểm phần trăm trong một lần được đánh giá là tương đối lớn so với các quyết định trước đó của Ngân hàng Nhà nước và so với các quốc gia trong khu vực", nhóm nghiên cứu của SSI đánh giá.

Bên cạnh đó, việc tăng lãi suất nghiêng nhiều về hướng duy trì môi trường ổn đỉnh tỷ giá, hơn là kiểm soát lạm phát khi chỉ số CPI vẫn ở trong tầm kiểm soát.

SSI cho rằng, dư địa Ngân hàng Nhà nước để tiếp tục tăng lãi suất điều hành là có khi lạm phát có thể sẽ cao hơn giai đoạn trước Covid-19 trong khi đó mặt bằng lãi suất vẫn thấp hơn mức trước Covid-19. Sau khi áp dụng lãi suất điều hành mới vào ngày 23/9, các ngân hàng thương mại cổ phần đều có động thái điều chỉnh mặt bằng lãi suất huy động ở hầu hết các kỳ hạn.