Nhà đầu tư cá nhân hết “thèm” trái phiếu doanh nghiệp?

Số liệu thống kê cho thấy tỷ trọng nhà đầu tư cá nhân mua trái phiếu doanh nghiệp giảm mạnh trong thời gian vừa qua. Nhưng với mức lãi suất hấp dẫn hơn rất nhiều gửi tiền ngân hàng, nhà đầu tư cá nhân vẫn muôn muốn sở hữu trái phiếu doanh nghiệp, dù chỉ là gián tiếp...

Để tránh câu chuyện nhà đầu tư mua trái phiếu chỉ vì ham lãi cao, một loạt cảnh báo cũng như quy định đã được ra đời để chấn chỉnh lại hoạt động phân phối trái phiếu. Nhờ vậy, tỷ trọng nhà đầu tư cá nhân mua trái phiếu doanh nghiệp trên thị trường sơ cấp những tháng đầu năm 2021 đã giảm mạnh so với cùng kỳ năm trước. Tuy nhiên, đây có phải là diễn biến thực trên thị trường?

HÚT KHÁCH NHỜ LÃI SUẤT

Số liệu của Tổng cục Thống kê cho biết, hiện mặt bằng lãi suất huy động tiền gửi bằng VND ở mức 0,1-0,2%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 2,85-4%/năm đối với tiền gửi có kỳ hạn từ 1 tháng; 3-4%/năm với kỳ hạn 3 tháng; 4-6,25% với tiền gửi có kỳ hạn 6 tháng; 4-6,4% đối với tiền gửi có kỳ hạn 9 tháng; 4,7-6,8% với tiền gửi có kỳ hạn 12 tháng; 5-7% đối với tiền gửi có kỳ hạn từ 13-36 tháng.

Nhìn chung, lãi suất huy động đã giảm 1,5-2,5 điểm phần trăm trong hơn 1 năm qua, thấp nhất trong 10 năm trở lại đây. Với mức lãi suất thấp, huy động vốn của các tổ chức tín dụng đến 21/6/2021 chỉ đạt 3,13% (cùng thời điểm năm 2020 tăng 4,35%).

Trong khi đó, lãi suất phát hành bình quân của trái phiếu doanh nghiệp (trừ trái phiếu ngân hàng) trong quý 2/2021 là 9,95%/năm, giảm 0,33 điểm phần trăm so với quý đầu năm. Dù lãi suất phát hành trái phiếu có giảm nhưng mức giảm rất nhỏ so với đà giảm sau của lãi suất huy động.

Theo Công ty chứng khoán SSI, chênh lệch lãi suất trái phiếu doanh nghiệp và lãi suất tiền gửi tiếp tục duy trì ở mức cao là động lực chính giúp thị trường trái phiếu doanh nghiệp tiếp tục tăng trưởng mạnh, hấp dẫn nhà đầu tư.

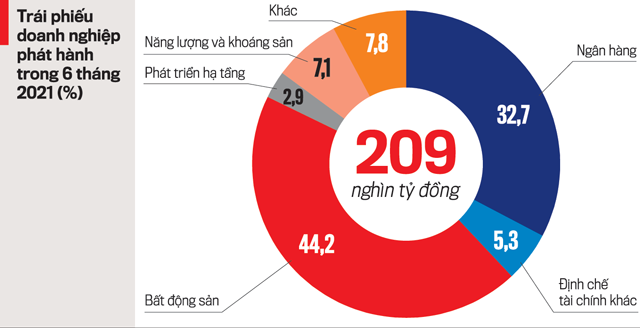

Cụ thể, trong quý 2/2021, thị trường sơ cấp rất sôi động với hơn 164.000 tỷ đồng trái phiếu doanh nghiệp được phát hành, gấp 3,7 lần lượng phát hành của quý liền trước, tăng gần 29% so với cùng kỳ năm ngoái. Luỹ kế 6 tháng đầu năm nay, tổng lượng trái phiếu doanh nghiệp phát hành là hơn 208.000 tỷ đồng, tăng 18,3% so với cùng kỳ năm 2020.

Dự báo trong thời gian tới, nhóm nghiên cứu tại SSI cho rằng, thị trường trái phiếu doanh nghiệp vẫn tiếp tục tăng trưởng bởi 2 nguyên nhân.

Thứ nhất, nhu cầu đầu tư trái phiếu doanh nghiệp cao. Hiện thanh khoản các ngân hàng vẫn khá dồi dào và Ngân hàng Nhà nước duy trì chính sách tiền tệ nới lỏng để hỗ trợ nền kinh tế đang bị ảnh hưởng bởi dịch Covid-19. Lãi suất tiền gửi có thể vẫn giữ ở mức thấp và chỉ tăng nhẹ vào cuối năm 2021, dòng tiền vẫn tìm kênh đầu tư sinh lời khác như trái phiếu doanh nghiệp.

Thứ hai, nguồn cung trái phiếu doanh nghiệp vẫn dồi dào. Bởi lẽ, Ngân hàng Nhà nước đã nới hạn mức tăng trưởng tín dụng năm 2021 cho các ngân hàng thêm 2-6% tuỳ thuộc vào chất lượng tín dụng và các chỉ số an toàn vốn. Nhìn chung, hạn mức tín dụng vốn mới vẫn thấp hơn đề xuất của các ngân hàng thương mại và thấp hơn cùng kỳ. Trái lại, cầu huy động vốn vay vẫn cao nên sẽ tiếp tục được đẩy sang thị trường trái phiếu doanh nghiệp.

HẠN CHẾ MUA TRỰC TIẾP THÌ SỞ HỮU GIÁN TIẾP

Còn nhớ, vào quãng thời gian trước, trái phiếu doanh nghiệp chủ yếu có khách hàng là các ngân hàng thương mại và tổ chức đầu tư chuyên nghiệp. Nhưng kể từ cuối năm 2018, thị trường dần trở nên đáng chú ý khi có sự tham gia ồ ạt của nhà đầu tư cá nhân.

Điều này làm dấy lên những lo ngại về rủi ro tiềm ẩn. Nguyên nhân do, doanh nghiệp huy động vốn thông qua trái phiếu theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về hiệu quả sử dụng vốn và khả năng trả nợ. Trường hợp doanh nghiệp phát hành trái phiếu khối lượng lớn, lãi suất cao nhưng sử dụng vốn không hiệu quả hoặc tình hình sản xuất kinh doanh gặp khó khăn, thì sẽ khiến việc không trả được gốc và lãi cho nhà đầu tư.

Ngược lại, với nhà đầu tư cũng phải tự đánh giá rủi ro và tự chịu trách nhiệm về việc mua trái phiếu doanh nghiệp riêng lẻ. Trong khi đó, các nhà đầu tư cá nhân thường thường thiếu khả năng phân tích, tiếp cận thông tin, dễ bị lợi nhuận che mắt.

Vì vậy, nhằm tránh việc nhà đầu tư ham lãi cao bất chấp mọi thứ, Bộ Tài chính đã nhiều lần ra khuyến cáo và Chính phủ cũng hạn chế rủi ro bằng cách ban hành Nghị định 163 chỉ cho phép nhà đầu tư chứng khoán chuyên nghiệp mới được mua, giao dịch trái phiếu doanh nghiệp riêng lẻ.

Sau cơ chế này, tỷ trọng nhà đầu tư cá nhân tham gia thị trường trái phiếu doanh nghiệp giảm mạnh. Trong nửa đầu năm 2021, các nhà đầu tư cá nhân mua gần 11 nghìn tỷ đồng trên thị trường sơ cấp, chỉ bằng 47% của cùng kỳ năm 2020.

Tuy nhiên, theo Bộ Tài chính, trên thị trường đã bắt đầu xuất hiện hành vi lách quy định để trở thành nhà đầu tư chứng khoán chuyên nghiệp với mục đích mua trái phiếu doanh nghiệp riêng lẻ.

Ngoài ra, còn hiện tượng tổ chức cung cấp dịch vụ (công ty chứng khoán, ngân hàng thương mại) chào mời, phân phối trái phiếu doanh nghiệp cho nhà đầu tư cá nhân.

Như vậy, chưa hẳn những lời cảnh báo cũng như các quy định đã "cắt cơn thèm" trái phiếu doanh nghiệp của các nhà đầu tư cá nhân.

Thậm chí, nhiều chuyên gia kinh tế còn cho rằng, số liệu thống kê về tỷ trọng nhà đầu tư cá nhân tham gia vào thị trường trái phiếu doanh nghiệp chưa phản ánh hết thực tế. Bởi lẽ, nhiều nhà đầu tư cá nhân đang đi đường vòng, "cấm mua trực tiếp thì sở hữu gián tiếp".

Đường đi cụ thể như sau: doanh nghiệp A muốn huy động vốn bằng cách phát hành trái phiếu. A sẽ ký kết với công ty chứng khoán B bằng bản hợp đồng bảo lãnh phát hành, tức đảm bảo cho A phát hành thành công 100% số trái phiếu mong muốn, không đi kèm bảo lãnh thanh toán (không chịu trách nhiệm về việc doanh nghiệp có hoàn trả được gốc, lãi trái phiếu khi đến hạn hay không).

Để né được Nghị định 163, công ty B ôm luôn toàn bộ lô trái phiếu, đồng thời phát hành chứng chỉ quỹ mở và bán cho nhà đầu tư cá nhân. Công chứng khoán B sẽ dùng tiền này đầu tư vào các trái phiếu của công ty A do mình bảo lãnh phát hành.

Đáng chú ý, việc bán chứng chỉ quỹ mở được giao cho ngân hàng C (thường có liên hệ mật thiết với B) thông qua hoạt động chào mời người dân đến gửi tiền đầu tư vào “sản phẩm mới” với lãi suất tốt hơn gửi tiết kiệm. Trong trường hợp đến hạn mà chưa bán được hết số chứng chỉ quỹ, ngân hàng C sẽ ôm đỡ cho B phần còn lại, tức đẩy tín dụng qua kênh trái phiếu.

Đây là một kiểu “cửa sau” phổ biến trong thị trường trái phiếu doanh nghiệp. Và vì chứng chỉ quỹ mở là cách đầu tư gián tiếp nên thực chất nhà đầu tư cá nhân vẫn trở thành trái chủ. Theo đó, mối quan hệ giữa người gửi tiền, ngân hàng và doanh nghiệp vay vốn thông thường đặt ngân hàng ở trọng tâm rủi ro thì nay được dịch chuyển sang người gửi tiền. Ngân hàng tách khỏi rủi ro nợ xấu do không cho vay trực tiếp như trước, mà đơn thuần làm trung gian dịch vụ, thu phí.

HẠN CHẾ NGÂN HÀNG LÁCH LUẬT

Được biết, Ngân hàng Nhà nước vẫn thường xuyên kiểm tra việc đẩy tín dụng qua kênh trái phiếu. Việc kiểm tra này thường được mặc định vào ngày cuối tháng, quý hay hết năm, cho nên trước hạn báo cáo chừng vài ngày, ngân hàng thường làm sạch sổ sách.

Mới nhất, nhằm hạn chế hơn nữa hiện tượng trên, Ngân hàng Nhà nước đã dự thảo Thông tư thay thế Thông tư số 22/2016/TT-NHNN quy định tốt chức tín dụng, chi nhánh ngân hàng nước ngoài mua, bán trái phiếu doanh nghiệp.

Trong đó quy định, trong vòng 12 tháng sau khi bán trái phiếu doanh nghiệp thì tổ chức tín dụng không được mua trái phiếu doanh nghiệp mà tổ chức tín dụng đã bán và/hoặc trái phiếu doanh nghiệp được phát hành cùng lô/cùng đợt phát hành với trái phiếu doanh nghiệp mà tổ chức tín dụng đã bán. Trừ trường hợp bán có kỳ hạn và bán trái phiếu doanh nghiệp theo phương án cơ cấu lại được cấp có thẩm quyền phê duyệt theo quy định pháp luật.

Sau 12 tháng, kể từ khi bán trái phiếu doanh nghiệp, tổ chức tín dụng được mua trái phiếu doanh nghiệp đã bán và/hoặc trái phiếu doanh nghiệp được phát hành cùng lô/cùng đợt phát hành với trái phiếu doanh nghiệp mà tổ chức tín dụng đã bán khi bên mua trái phiếu doanh nghiệp này từ tổ chức tín dụng phải thanh toán toàn bộ số tiền mua tại thời điểm ký kết hợp đồng mua/bán trái phiếu doanh nghiệp. Đồng thời, doanh nghiệp phát hành trái phiếu phải có lãi liên tục 3 năm gần nhất và được xếp hạng ở mức cao nhất theo quy định xếp hạng tín dụng nội bộ, xếp hạng tín nhiệm của tổ chức tín dụng.

Bên cạnh đó, dự thảo cũng quy định các tổ chức tín dụng chỉ được mua trái phiếu doanh nghiệp khi có tỷ lệ nợ xấu dưới 3% theo kỳ phân loại gần nhất theo quy định của Ngân hàng Nhà nước, trừ trường hợp mua theo phương án cơ cấu lại được cấp có thẩm quyền phê duyệt.

Tổ chức tín dụng không được mua trái phiếu (bao gồm mua từ phát hành lần đầu và mua lại từ các tổ chức, cá nhân khác) của doanh nghiệp phát hành có phát sinh nợ xấu tại tổ chức tín dụng mua và tại tổ chức tín dụng khác trong vòng 12 tháng gần nhất tính đến thời điểm quyết định phê duyệt mua.

Thêm một điểm nữa, tổ chức tín dụng cũng không được mua trái phiếu doanh nghiệp phát hành trong đó có mục đích để cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành. Mặt khác, tổ chức tín dụng không được mua trái phiếu doanh nghiệp phát hành có mục đích để góp vốn, mua cổ phần tại doanh nghiệp khác.