Nhiều mã "cháy hàng", cổ phiếu bất động sản vào sóng?

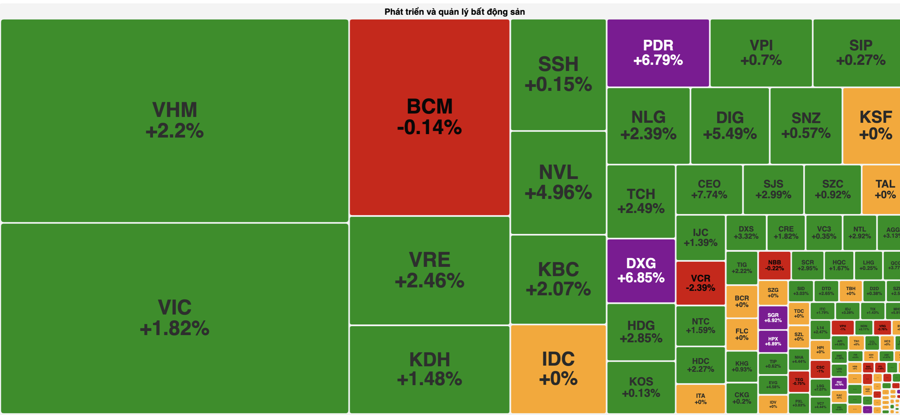

Hai cổ phiếu PDR và DXG hôm nay bật tăng hết biên độ, cháy hàng dư mua gần 5 triệu cổ phiếu. Hàng loạt mã khác trong nhóm bất động sản cũng tăng mạnh như họ nhà Vin gồm VHM tăng 2,2%; VIC tăng 1,82%; VRE tăng 2,46%. DIG tăng 5,49%; NVL tăng 4,96%...

Xu hướng tăng điểm của thị trường được giữ nguyên với biên độ tăng mạnh trong phiên giao dịch hôm nay. Càng về cuối phiên, chỉ số càng được kéo mạnh trong đó bất động sản bất ngờ nổi lên trở thành nhóm có ảnh hưởng tích cực tới thị trường.

Hai cổ phiếu "hot" gồm PDR và DXG bật tăng hết biên độ, cháy hàng dư mua gần 5 triệu đơn vị. Hàng loạt mã khác trong nhóm bất động sản cũng tăng mạnh như họ nhà Vin gồm VHM tăng 2,2%; VIC tăng 1,82%; VRE tăng 2,46%. DIG tăng 5,49%; NVL tăng 4,96%; KDH tăng 1,48%; HDG tăng 2,85%; NLG cũng tăng 2,39%.

Việc tăng trưởng mạnh của nhóm bất động sản chủ yếu nhờ thông tin tích cực về câu chuyện kinh doanh của doanh nghiệp như PDR và DXG trong thời gian gần đây. Trong khi đó, nhiều cổ phiếu cũng đã rơi về vùng đáy nhiều năm, do đó, dòng tiền quay trở lại tìm kiếm cơ hội đầu tư.

Nhận định về cổ phiếu nhóm này, theo các chuyên gia phân tích của VnDirect, dòng tiền trên thị trường trong nửa đầu năm không dành nhiều sự quan tâm đến nhóm cổ phiếu ngành bất động sản nhà ở. Hầu hết các cổ phiếu ngành bất động sản đều điều chỉnh trong nửa đầu năm như NVL, DXG, DIG, CEO, …

Tuy nhiên, cổ phiếu các doanh nghiệp có khả năng duy trì khả năng bán hàng tốt, có câu chuyện như tái cơ cấu doanh nghiệp thành công và tiềm năng tăng trưởng tốt nhờ lợi thế đẩy nhanh tiến độ giải phóng mặt bằng của các dự án và hoàn thành đóng tiền sử dụng đất theo khung giá đất cũ của chính phủ để giữ được biên lợi nhuận tốt trong giai đoạn sắp tới như là NLG, KDH, … đều giữ được mặt bằng giá tốt so với VN-Index.

Một phần nguyên nhân diễn biến giá của các cổ phiếu ngành bất động sản là do kết quả kinh doanh của nhóm này thường chậm vào nửa đầu năm, do đó chưa tạo được đủ hiệu ứng tốt lên tâm lý nhà đầu tư. Trong nửa cuối năm, kỳ vọng tâm lý thị trường sẽ được hỗ trợ từ việc kết quả kinh doanh của các doanh nghiệp tăng tốc do đẩy mạnh hoạt động bàn giao nhà cho khách hàng.

Một số doanh nghiệp đã cho biết kế hoạch bàn giao sản phẩm tập trung vào nửa cuối năm nay như Vinhomes (Vinhomes Ocean Park 3, Sky Park, Golden Avenue), Nam Long (Akari, Cần Thơ, Southgate), Khang Điền (The Privia),…)

VnDirect cũng cho rằng cần nhiều thời gian hơn để các chính sách hỗ trợ và việc việc các Luật Bất động sản mới đi vào hiệu lực phát huy ảnh hưởng tích cực lên tâm lý nhà đầu tư trên thị trường chứng khoán. Do đó các luật mới, trước mắt, sẽ có những ảnh hưởng trái chiều lên thị trường trong ngắn hạn. Trong đó một số địa phương bắt đầu áp dụng bảng giá đất mới (với rủi ro giá đất tăng cao so với giá đang áp dụng để phù hợp với mặt bằng giá trên thị trường), sẽ tạo thêm áp lực tài chính lên các doanh nghiệp và khiến giá nhà khó hạ nhiệt.

Mặt khác các quy định có lợi hơn cho người mua nhà như yêu cầu chủ đầu tư không được thu tiền cọc quá 5%, việc mở rộng phạm vi về quyền sở hữu nhà ở với người nước ngoài... sẽ hỗ trợ tâm lý người mua nhà.

Nhìn chung, khó có thể kỳ vọng đà tăng mạnh ở nhóm bất động sản trong nửa cuối năm nay, mà xu hướng phục hồi sẽ diễn ra chậm và dần rõ nét khi thị trường chứng kiến tình hình kinh doanh, tài chính của các doanh nghiệp được cải thiện. Cơ hội đầu tư vào cổ phiếu ngành bất động sản sẽ phân hóa, những doanh nghiệp đã chứng minh được trong quá khứ là có năng lực triển khai dự án tốt, dự án đầy đủ pháp lý; bán được hàng trong thời gian qua (thể hiện qua doanh số bán trước – presales); cũng như có tình hình tài chính lành mạnh, sử dụng đòn bẩy thấp… sẽ là những cơ hội đầu tư tiềm năng trong giai đoạn này.

Đối với các doanh nghiệp không có sản phẩm mở bán trong thời gian tới sẽ tiếp tục phải đối mặt với thách thức về tài chính cũng như thách thức liên quan tới thủ tục pháp lý để đủ điều kiện mở bán do các quy định của luật ngày càng chặt chẽ.

"Nhà đầu tư cần đánh giá kỹ các khía cạnh liên quan tới sức khỏe tài chính và khả năng hoàn thiện thủ tục pháp lý của các dự án đang triển khai để có được sự lựa chọn doanh nghiệp bất động sản phù hợp cho quyết định đầu tư của mình", VnDirect nhấn mạnh.

Theo số liệu từ báo cáo tài chính quý 2/2024 của các doanh nghiệp bất động sản niêm yết trên HoSE, lợi nhuận toàn ngành bất động sản đạt 12.175 tỷ VND, giảm 15,73% so với cùng kỳ chủ yếu do tác động của VIC lỗ 3.404 tỷ so với mức lãi ròng 1.824 tỷ tỷ cùng kỳ 2023. Nếu loại trừ VIC, VHM và VRE, lợi nhuận sau thuế Q2/2024 đạt 3.774 tỷ đồng, tăng 59,9%.

Nhìn chung, kết quả kinh doanh của toàn ngành vẫn chưa phục hồi mạnh vì công tác bán hàng chỉ mới phục hồi từ cuối năm 2023 tại cục bộ một số doanh nghiệp, điểm rơi bàn giao vào 2H2024 và biên lợi nhuận thu hẹp khi triển khai các chính sách ưu đãi mua nhà.

Về mặt định giá, theo chứng khoán BSC, định giá của ngành trong từng pha của chu kỳ mới sẽ cao hơn chu kỳ trước do phần lớn quỹ đất hiện tại được tích lũy từ chu kỳ trước nên chi phí thấp hơn, nhu cầu nhà ở hiện tại vẫn lớn khác với giai đoạn ảm đạm 2011-2013. Nhìn chung, theo BSC, định giá nhóm bất động sản đang ở vùng giá hấp dẫn để đầu tư.

Đồng quan điểm, Chứng khoán KBSV kỳ vọng hoạt động kinh doanh của các doanh nghiệp bất động sản trong nửa cuối năm 2024 sẽ có sự hồi phục rõ rệt hơn nhờ tâm lý người mua nhà được cải thiện cũng như nguồn cung gia tăng từ mở bán các dự án mới và giai đoạn tiếp theo của các dự án cũ.

Các doanh nghiệp niêm yết trong danh mục theo dõi đều có kế hoạch mở bán dự án mới hoặc tiếp tục mở bán các giai đoạn tiếp theo của dự án cũ tập trung vào nửa cuối năm 2024 như Wonder Park và Cổ Loa (Vinhomes), Clarita và Emeria (Khang Điền), Gem Sky World và Gem Riverside (Đất Xanh), Akari City, Mizuki Park, Southgate và Central Lake (Nam Long).

Nhiều công ty đặt kế hoạch doanh số bán hàng tương đối cao cho năm 2024. Tuy nhiên, ước tính của KBSV thận trọng hơn do nhận định rằng bên cạnh phân khúc chung cư sẽ có sự hồi phục rõ rệt, các phân khúc còn lại cần thêm thời gian để phục hồi.