Nhiều tín hiệu tích cực cho cổ phiếu ngành nông nghiệp

Trong báo cáo cập nhật triển vọng ngành nông nghiệp, Chứng khoán KIS cho rằng nhiều yếu tố tiêu cực đã đổi chiều, mang lại tín hiệu tích cực cho ngành nông nghiệp...

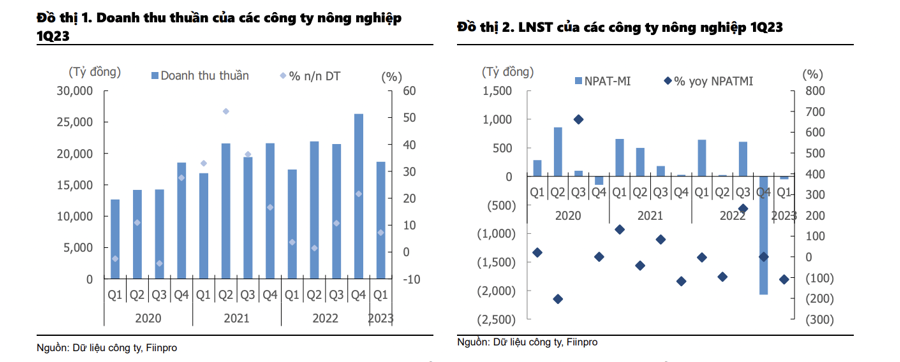

Thống kê từ Chứng khoán KIS cho thấy, thu thập từ 27 công ty niêm yết trong lĩnh vực nông nghiệp, doanh thu tăng nhẹ 7% từ năm ngoái lên 18,7 nghìn tỷ đồng năm nay, chủ yếu nhờ doanh thu của các nhà sản xuất cây trồng tăng 21%, bù đắp cho mức giảm doanh thu 20% của mảng thức ăn chăn nuôi.

Tuy nhiên, doanh thu giảm 29% so với quý trước do xu hướng giảm cả về sản lượng trồng trọt lẫn thức ăn chăn nuôi lần lượt ở mức 28%/31% so với quý liền kề.

Biên lợi nhuận gộp của các công ty nông nghiệp giảm từ 15,9% trong Q1/2022 xuống còn 11,4% trong Q1/2023 do chi phí đầu vào như phân bón và thức ăn chăn nuôi tăng cao.

Các công ty nông nghiệp lỗ ròng sau thuế 53 tỷ đồng trong Q1/2023, ít hơn mức lỗ trầm trọng 2 nghìn tỷ đồng trong Q4/2022 nhưng vẫn thấp hơn so với lợi nhuận sau thuế cổ đông công ty mẹ là 640 tỷ đồng trong Q1/20222.

Các nhà sản xuất cây trồng ghi nhận lợi nhuận sau thuế cổ đông công ty mẹ là 182 tỷ đồng, giảm 62% trong khi các công ty chăn nuôi lỗ ròng sau thuế 235 tỷ đồng.

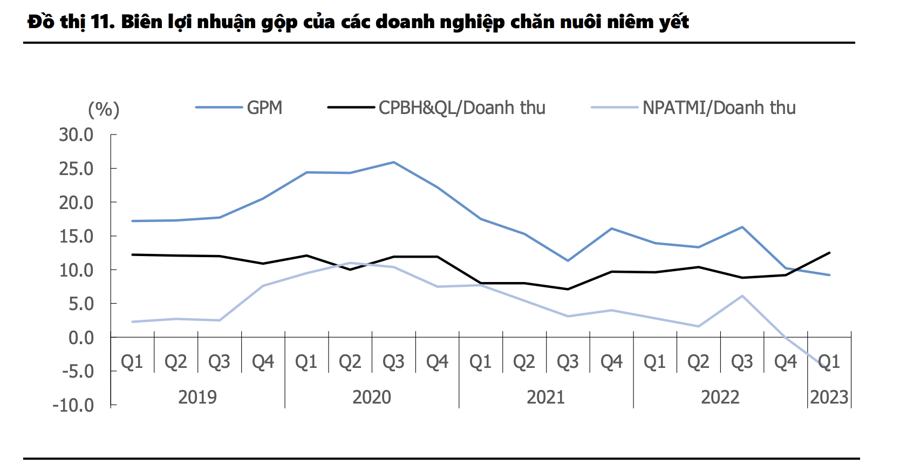

Với riêng nhóm chăn nuôi, doanh thu Q1/2023 của 4 công ty chăn nuôi niêm yết giảm 31% so với quý liền kề trước đó xuống còn 4,8 nghìn tỷ đồng, nguyên nhân bởi nhu cầu thấp trong bối cảnh kinh tế suy thoái, mức nền cao trong 1Q22 do nhu cầu bị dồn nén hậu Covid-19.

Biên lợi nhuận gộp giảm 4,7% xuống 9,2% do giá bán gia cầm/gia súc thấp do nhu cầu thấp hơn dự kiến trong và sau kỳ nghỉ Tết chi phí nguồn cung thức ăn chăn nuôi cao và ảnh hưởng của Dịch tả lợn Châu Phi làm tăng chi phí và giảm sản lượng. Ngoài ra, chi phí điện nước, con giống, thuốc men, chi phí lãi vay… tăng mạnh đã kéo kết quả kinh doanh lỗ ròng sau thuế 235 tỷ đồng, nặng hơn khoản lỗ 9 tỷ đồng trong Q4/2022.

DBC đạt doanh thu 2,3 nghìn tỷ đồng trong Q1/2023, giảm 17% so với cùng kỳ năm ngoái nhưng vẫn gấp đôi so với VSN (985 tỷ đồng, giảm 5%), BAF (817 tỷ đồng, giảm 47%) và VLC (736 tỷ đồng, +9% n/n). Tuy nhiên, DBC, doanh nghiệp lớn về thức ăn chăn nuôi đã lỗ ròng sau thuế 321 tỷ đồng trong 1Q23.

Ngược lại, VLC đạt lợi nhuận sau thuế cổ đông công ty mẹ 48 tỷ đồng, tăng 37% so với năm ngoái và 61% so với quý trước nhờ hợp nhất doanh thu và lợi nhuận ổn định từ MCM. Q1/2023, doanh thu của MCM đạt 734 tỷ đồng, tăng 9% so với năm ngoái và lợi nhuận sau thuế cổ đông công ty mẹ đạt 101 tỷ đồng, tăng 17% so với cùng kỳ năm ngoái.

Theo đánh giá của Chứng khoán KIS, nhiều yếu tố tiêu cực đã đổi chiều. Cụ thể, các nước như Trung Quốc, Indonesia, Philippines tăng cường nhập khẩu gạo để bù đắp cho kho lương thực dự trữ quốc gia của họ. Nhờ đó, dự đoán kim ngạch xuất khẩu gạo sẽ tăng nhẹ trong 2Q23.

Việc Trung Quốc mở cửa trở lại hứa hẹn sự phục hồi xuất khẩu rau quả. Cụ thể hơn, Trung Quốc gần đây đã phê duyệt một số mã vùng trồng sầu riêng và khoai lang của Việt Nam trong tháng 3 và tháng 4/2023. Các nhà xuất khẩu hạt điều và chè cũng đang trông đợi doanh số bán hàng phục hồi ở thị trường Trung Quốc và Hồng Kông sau khi chính sách zero-COVID-19 được nới lỏng.

Với việc cắt giảm quy mô của các nhà xuất khẩu cà phê Arabica lớn nhất – Brazil và Colombia do thời tiết khắc nghiệt, Việt Nam đang có cơ hội đẩy mạnh xuất khẩu cà phê Robusta thô. Bất chấp yêu cầu cao về chất lượng từ thị trường Trung Quốc, nơi kênh HORECA đang mở cửa trở lại, Việt Nam có thể gián tiếp tăng xuất khẩu hạt cà phê thô sang thị trường này thông qua các doanh nghiệp chế biến cà phê toàn cầu, như EU và Hoa Kỳ.

Giá phân bón giảm nhờ nguồn cung lúa mì và ngô phục hồi ở Ukraine, kết hợp với giá dầu thấp hơn (giá logistic thấp hơn và giá phân bón thấp hơn), có thể giúp cải thiện biên lợi nhuận gộp của các nhà sản xuất cây trồng trong 2Q23.

Nhiều cơ sở chăn nuôi đã thu hẹp quy mô hoặc rời bỏ thị trường sau thời gian lỗ kéo dài. Chứng khoán KIS kỳ vọng giá nguồn cung thức ăn chăn nuôi giảm khi nhu cầu được dự báo sẽ tăng nhờ kỳ nghỉ lễ dài ngày (30/4-1/5) sẽ giúp phục hồi giá thịt lợn và gia cầm trong 2Q23. Tuy nhiên, chi phí tiện ích và chi phí lãi vay sẽ vẫn ở mức cao trong 2Q23.