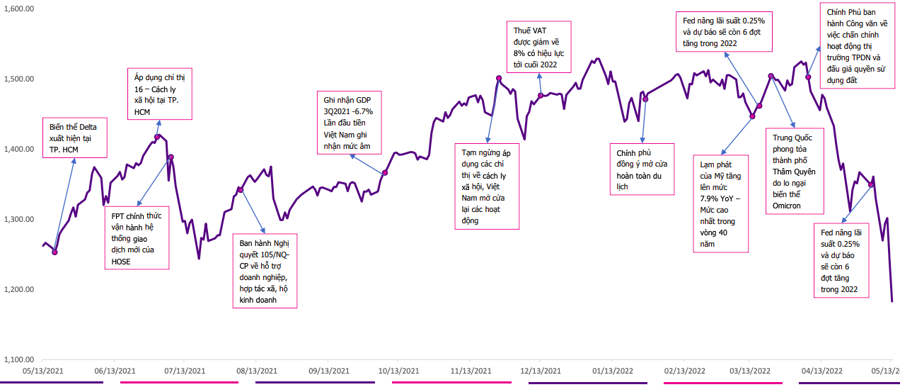

Nhìn từ lợi suất trái phiếu Chính phủ sang thị trường chứng khoán

Việc lợi suất trái phiếu Chính phủ liên tục tăng đã gián tiếp khiến cho mức P/E thị trường chứng khoán phải được đánh giá lại ở mức thấp hơn...

Lợi suất của trái phiếu Chính phủ luôn được coi như thước đo về tâm lý của các nhà đầu tư. Trong bối cảnh các ngân hàng trung ương thế giới đưa ra các chính sách kiểm soát lạm phát thì cũng chính thức kết thúc thời kỳ “tiền rẻ” hỗ trợ cho nền kinh tế thế giới, áp lực lên lãi suất điều hành của Việt Nam là không thể tránh khỏi.

3 KỊCH BẢN CHO VN-INDEX

Thực tế cho thấy, kể từ đầu năm 2022, lợi suất trái phiếu Chính phủ trên thị trường thứ cấp với kỳ hạn dài sau khi chạm đáy 2%/năm kể từ tháng 11/2021 đã bật tăng trở lại vùng 3%/năm.

Bên cạnh đó, nhu cầu về trái phiếu Chính phủ của các định chế tài chính lớn tương đối thấp khiến tỷ lệ trúng thầu các đợt phát hành của Kho bạc Nhà nước không cao.

Nhìn chung, thanh khoản thị trường không còn quá dồi dào dẫn tới việc các bên đòi hỏi mức lợi suất trái phiếu Chính phủ cao hơn, phần nào phản ánh lo ngại về tình hình lạm phát toàn cầu, nhất là trong bối cảnh Việt Nam là một nước có độ mở lớn.

Đứng từ góc độ lợi suất trái phiếu Chính phủ nhìn sang thị trường chứng khoán, trong báo cáo mới đây, nhóm nghiên cứu tại Công ty Chứng khoán Everest (EVS Research) đánh giá, điều này gián tiếp khiến cho mức P/E thị trường chứng khoán phải được đánh giá lại ở mức thấp hơn.

Do đó, EVS Research điều chỉnh dự báo cho VN-Index với 03 kịch bản.

Đối với kịch bản cơ sở: Dự phóng VN-Index có thể đạt 1.514 điểm, với P/E kỳ vọng năm 2022 đạt 14,01 lần (-0,5 độ lệch chuẩn so với trung bình 10 năm). Đồng thời, các chuyên gia phân tích cũng nâng tốc độ tăng trưởng lợi nhuận lên mức 25%. Hơn nữa, nhận định mức Upside toàn thị trường là 29,2% trong 6,5 tháng cuối năm rất hấp dẫn.

EVS Research khuyến nghị nhà đầu tư cân nhắc tăng tỷ trọng danh mục vào các nhóm cổ phiếu có nền tảng cơ bản tốt, tăng trưởng lợi nhuận cao (>30%) và thị giá đã điều chỉnh sâu thời gian qua.

Đối với kịch bản tích cực, EVS Research dự kiến rằng VN-Index có thể đạt mức 1.755 điểm (Upside 48,5% tính từ thời điểm hiện tại), P/E quay về 16,43. Đánh giá tích cực, chứng khoán Everest tin tưởng Việt Nam sẽ nhanh chóng vượt qua những khó khăn vĩ mô, tiếp tục chính sách nới lỏng giúp dòng tiền thông minh sớm quay lại thị trường.

Đối với kịch bản tiêu cực, EVS Research chỉ ra các yếu tố vĩ mô xấu đi nhanh chóng, doanh nghiệp khó khăn khi đối mặt với chi phí đầu vào tăng cao, nhà đầu tư rút tiền ra khỏi thị trường hay khối ngoại quay lại bán ròng. EVS dự báo chỉ số VN-Index 2022 duy trì ở mức 1.270 điểm, P/E quay về vùng 10,36, tăng trưởng lợi nhuận còn 22%.

Có thể thấy với cả 3 kịch bản, VN-Index đều có Upside tăng trưởng từ nay cho tới cuối năm. "Thời gian qua thị trường chung đã điều chỉnh quá đà và đây là cơ hội rất tốt để các nhà đầu tư dài hạn tăng tỷ trọng cổ phiếu trong danh mục tài sản đầu tư của mình", EVS Research nhấn mạnh.

2 NGÀNH TIÊU ĐIỂM

Bên cạnh việc đưa ra dự báo cho chỉ số VN-Index, EVS Research cũng nêu quan điểm của mình về hai nhóm ngành gồm thuỷ sản và dầu khí.

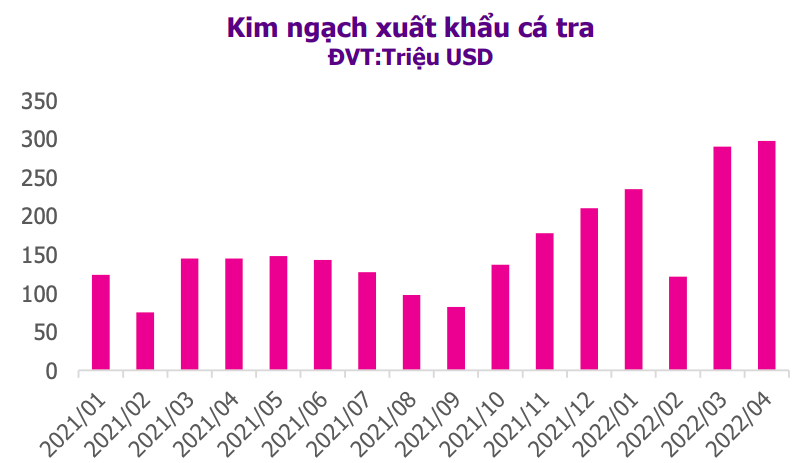

Về thuỷ sản, kết thúc quý 1/2022, các doanh nghiệp ngành thủy sản và đặc biệt là nhóm sản xuất cá tra cho thấy kết quả kinh doanh cực kỳ ấn tượng. Các doanh nghiệp đầu ngành như VHC (doanh thu tăng 83%; lợi nhuận tăng 318%), ANV (doanh thu tăng 73%; lợi nhuận tăng 224% ) đều cho thấy mức tăng trưởng kết quả kinh doanh vô cùng mạnh mẽ, phản ánh ngành cá tra chính thức bước vào một chu kỳ tăng trưởng mới.

Diễn biến này tương tự như giai đoạn 2017-2018, giá xuất khẩu cá tra liên tục lập đỉnh trong 4 tháng đầu năm (trung bình mỗi tháng tăng 50%) khi nhu cầu tại các thị trường lớn như Mỹ hay Châu Âu liên tục tăng cao khi dây là khu vực mà đã mở cửa lại các dịch vụ như nhà hàng, khách sạn (chiếm tới 60 – 70% lượng tiêu thụ cá tra).

Trong khi đó thì lượng tồn kho trong nước lại chỉ bằng 1/2 so với giai đoạn 2019 – 2020 sau giai đoạn giá cá tra lao dốc vì dư cung tại chu kỳ trước. Theo dự báo của VASEP, nguồn cung trong nước có thể sẽ quay trở lại vào cuối Q2/2022, khi người dân Đồng bằng Sông Cửu Long quay trở lại nuôi trồng cá giống nhiều hơn, giúp giảm chi phí đầu vào cho các doanh nghiệp lớn trong ngành.

Thêm vào đó, với cuộc chiến giữa Nga – Ukraine vẫn còn rất phức tạp, các lệnh trừng phạt với Nga có thể sẽ mở ra rất nhiều cơ hội cho cá tra Việt Nam khi Nga vẫn cung cấp tới 4,5 – 5,8 tỷ USD kim ngạch thủy sản (trong đó có cá Minh Thái, của Alaska).

Bên cạnh đó, kỳ vọng chính sách Zero-Covid của Trung Quốc sẽ được giảm bớt và hướng tới mở cửa trở lại có thể giúp nhu cầu tại thị trường đông dân nhất thế giới tạo ra một cú huých cho giá xuất khẩu cá tra trong thời gian tới.

Về dầu khí, không những chịu ảnh hưởng bởi đại dịch Covid-19 và gián đoạn chuỗi cung ứng, cuộc chiến Nga – Ukraine đã gây ra một cuộc khủng hoảng năng lượng trên toàn cầu. Giá dầu Brent và giá Khí thiên nhiên đạt mốc cao nhất kể từ tháng 7/2008 (139,13 USD/thùng và 5,08 USD/mmbtu trong tháng 4/2022).

Nga là nước xuất khẩu các sản phẩm về dầu và khí top đầu thế giới, do đó dấy lên những lo ngại về các biện pháp trừng phạt có thể khiến cho nguồn cung bị gián đoạn. Theo IEA, nguồn cung khí từ Nga sang Châu Âu hiện đã giảm 25% do những căng thẳng địa chính trị và chưa xác định hồi kết có thể sẽ tiếp tục khiến giá khí gas neo cao trong thời gian tới.

Cũng do ảnh hưởng cuộc chiến, giá than nhập khẩu hiện đang ở mức cao kỷ lục khiến cho các nhà máy nhiệt điện có thể đối diện với tình trạng thiếu hụt nguồn cung. Theo EVN, các nhà máy này hiện chỉ tích trữ đủ 76.8% nguồn nguyên liệu đầu vào cùng hiện tượng La Nina khiến thủy điện có lợi dẫn tới việc công suất hoạt động các nhà máy nhiệt điện thấp hơn dự kiến.

EVS Research cho rằng, khi các yếu tố thời tiết bất lợi giảm dần, nguồn điện khí có thể bù đắp cho sự thiếu hụt nguồn cung từ nhiệt điện than nhờ nguồn cung dồi dào, góp phần gia tăng sản lượng tiêu thụ khí khô trong nước.

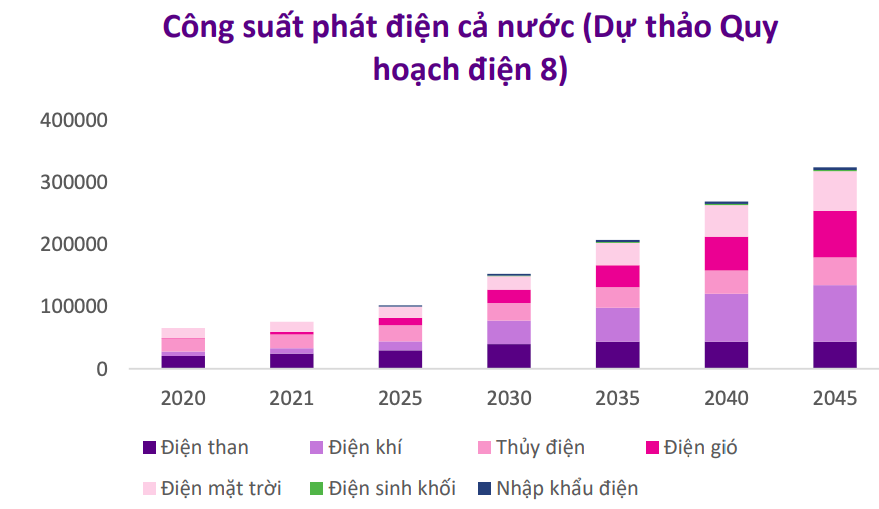

Bên cạnh đó, dự thảo Quy hoạch điện 8 cũng cho thấy Chính phủ đặt mục tiêu tăng tỷ trọng điện khí để đa dạng nguồn điện năng và giảm phát thải. Chính phủ cũng đã phê duyệt các dự án khu phức hợp năng lượng LNG và trong đó dự án đầu tiên là cảng LNG Thị Vải dự kiến sẽ bắt đầu đi vào hoạt động vào quý 4/2022.

Các cổ phiếu EVS Research quan tâm gồm: VHC, ANV, GAS, PVS và CNG.