SSI Research lo khoảng trống thông tin tháng 5

Ở góc nhìn kỹ thuật, dù đã đã hồi phục khi lùi về sát vùng hỗ trợ 1.260 -1.250 điểm trong tháng 4, tuy nhiên xu hướng trung hạn trên chỉ số VN-Index đã chuyển sang giảm nên rủi ro điều chỉnh trở lại trên chỉ số vẫn còn trong thời gian tới...

Trong báo cáo chiến lược thị trường chứng khoán tháng 5 vừa công bố, SSI Research cho rằng, sự sụt giảm mạnh của thị trường trong tháng 4 vừa qua đi cùng với quá trình sàng lọc có tác động tích cực về dài hạn. Minh bạch sẽ giúp thị trường phát triển bền vững và đây là một trong các yếu tố quan trọng để giúp thị trường Việt Nam được nâng hạng.

Tuy nhiên trong ngắn hạn thị trường đang bị ảnh hưởng bởi các quan ngại của nhà đầu tư cá nhân liên quan tới những rủi ro tiềm ẩn trên thị trường Bất động sản, thị trường Trái phiếu Doanh nghiệp và thị trường chứng khoán trong nước. Đồng thời cùng diễn biến của thị trường chứng khoán thế giới với triển vọng Fed tăng lãi suất mạnh mẽ trong năm 2022 và xung đột giữa Nga và Ukraina dự kiến sẽ kéo dài, đây vẫn là những yếu tố mà nhà đầu tư đang tiếp tục quan sát trong tháng 5.

Trong tháng 4, có thể thấy rất rõ động thái của khối ngoại tích cực hơn trước đây, với lượng mua ròng gần 4 nghìn tỷ đồng. Với sự ổn định của tỷ giá từ đầu năm đến nay và triển vọng kinh tế vĩ mô dự báo có nhiều điểm sáng, thị trường chứng khoán Việt Nam đã thu hút nhiều sự chú ý từ các nhà đầu tư trong khu vực như Thái Lan, Đài Loan và Singapore.

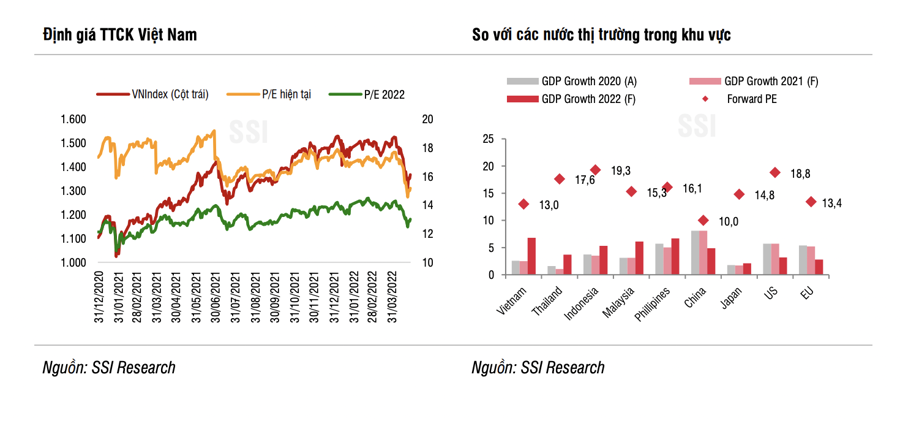

Về mặt định giá, P/E thị trường chứng khoán Việt Nam ước tính năm 2022 đang ở mức 13 lần, là mức tương đối hấp dẫn ngay cả khi xét đến bối cảnh nới lỏng tiền tệ đã chấm dứt. Trong trung hạn, có 2 yếu tố chính mang tính nền tảng hỗ trợ thị trường cần quan sát là các biến số vĩ mô có thể giữ vững được sự ổn định (lạm phát, lãi suất, tỷ giá) và phục hồi (cầu tiêu dùng) và tăng trưởng lợi nhuận các doanh nghiệp trong 6 tháng cuối năm có thể quay lại mức cao so với nền thấp ở cùng kỳ năm ngoái.

Thực tế, ngay trong quý 1/2022 tăng trưởng lợi nhuận sau thuế của các doanh nghiệp niêm yết trên HoSE đạt mức 31,52% sau quý 4/2021 hầu như không có tăng trưởng. Động lực tăng trưởng chung cho thị trường đến từ sự trở lại của các nhóm ngành hồi phục sau đại dịch như Du lịch giải trí, Thực phẩm đồ uống, Điện nước & Xăng dầu và khí đốt, Hàng cá nhân & Gia dụng, Công nghiệp, Hóa chất.

Tuy nhiên, trong ngắn hạn cụ thể là trong tháng 5, SSI Reseearch cho rằng động lực đi lên của thị trường sẽ bị hạn chế bởi cơ hội thử thách đỉnh lịch sử trong mùa cao điểm thông tin ở tháng 4 đã đi qua. Trong khi đó thị trường cũng cần thêm chất xúc tác mới để kích hoạt yếu tố định giá thấp.

Ở góc nhìn kỹ thuật, dù đã đã hồi phục khi lùi về sát vùng hỗ trợ 1.260 -1.250 điểm trong tháng 4, tuy nhiên xu hướng trung hạn trên chỉ số VN-Index đã chuyển sang giảm nên rủi ro điều chỉnh trở lại trên chỉ số vẫn còn trong thời gian tới. Tín hiệu tạo đáy có thể là chỉ số VN-Index tạo mẫu hình 2 đáy hoặc bắt đầu thu hẹp biến động và hình thành trạng thái giằng co, tích lũy đi ngang (side-way).

Do đó, SSI Research dự báo khả năng chỉ số VN-Index chủ yếu sẽ dao động trong biên độ 1.380 - 1.280 điểm trong tháng này. Nhằm giảm thiểu rủi ro, nhà đầu tư chỉ nên gia tăng tỷ trọng khi chỉ số VN-Index xác nhận mẫu hình tạo đáy hoặc chuyển sang trạng thái side-way.