Tăng trưởng lợi nhuận đã đạt đỉnh, lạm phát sẽ gây sức ép lên nhóm doanh nghiệp bán lẻ

Lạm phát sẽ làm ảnh hưởng đến sức mua, buộc người tiêu dùng phải cắt giảm chi tiêu đối với các mặt hàng không thiết yếu từ quý 2/2022. Lợi nhuận của các doanh nghiệp bán lẻ sẽ chịu áp lực lớn...

Lạm phát toàn cầu đang ở mức kỷ lục, riêng Việt Nam dù rằng sức chống chịu khá tốt song áp lực lạm phát cũng ngày càng gia tăng. Theo đánh giá của SSI Research, lạm phát sẽ làm ảnh hưởng đến sức mua, buộc người tiêu dùng phải cắt giảm chi tiêu đối với các mặt hàng không thiết yếu từ quý 2/2022.

LẠM PHÁT TÁC ĐỘNG LỚN ĐẾN NGÀNH BÁN LẺ

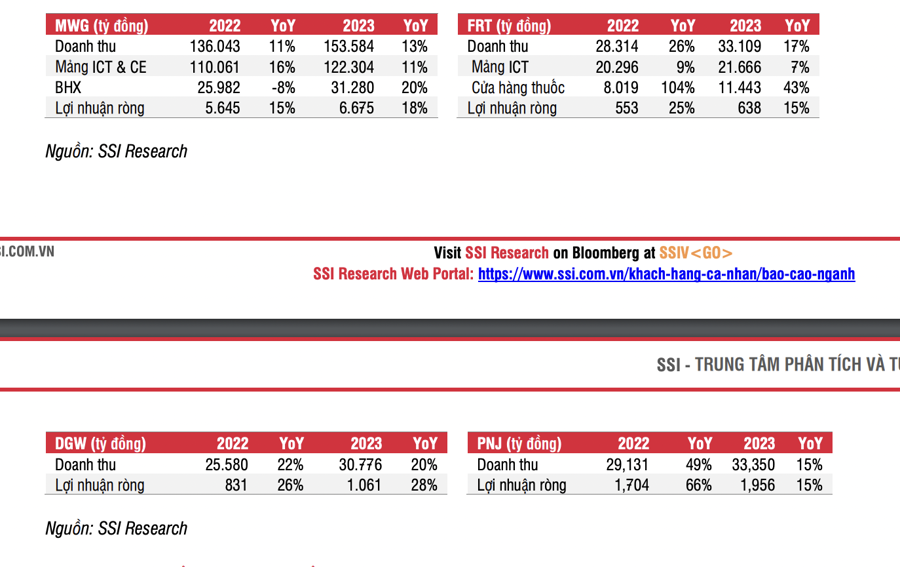

Cụ thể, đối với mảng ICT & CE, DGW đã công bố lợi nhuận ròng quý 2/2022 tăng trưởng 20% so với cùng kỳ, chậm hơn nhiều so với mức tăng trưởng 97% so với cùng kỳ trong quý 1/2022. Với MWG, tăng trưởng doanh thu từ mảng ICT & CE trong tháng 5 là 2%, thấp hơn nhiều so với mức tăng trưởng 20- 22% từ tháng 1 đến tháng 4 năm 2022.

Tăng trưởng doanh thu 6 tháng cuối năm 2022 của mảng ICT& CE sẽ lớn hơn mức tăng trưởng trong 6 tháng đầu năm, do nền cơ sở thấp trong nửa cuối năm 2021. Đối với các công ty có tỷ trọng doanh thu máy tính xách tay trong tổng doanh thu cao như FRT và DGW, tăng trưởng doanh thu có thể ở mức thấp một con số do nền cơ sở cao trong 6 tháng cuối năm 2021. Ảnh hưởng của vấn đề thiếu chip đã giảm bớt do nhu cầu tăng trưởng chậm hơn.

Năm 2023, tăng trưởng doanh thu sẽ thấp hơn so với mức tăng trưởng trước dịch Covid, do tỷ lệ sở hữu điện thoại di động và thiết bị gia dụng lớn hiện nay cao hơn trước đây. Đối với các thiết bị gia dụng nhỏ, nhu cầu vẫn có thể tăng trưởng do mức độ thâm nhập thị trường hiện nay của các sản phẩm này còn ở mức thấp.

Do đó, SSI Research dự báo doanh thu đi ngang đối với mảng ICT và tăng trưởng ở mức một con số đối với mảng CE. Diễn biến ngành sẽ tiếp tục theo mô hình chữ K. Các công ty lớn sẽ giành được nhiều thị phần hơn nhờ khả năng thương lượng mạnh mẽ với các nhà cung cấp, cho phép họ giảm thiểu tác động của giá vốn tăng cao và từ đó đưa ra được nhiều chiết khấu hơn để hỗ trợ khách hàng trong bối cảnh áp lực lạm phát.

Đối với mảng trang sức, mặc dù môi trường lạm phát đầy thách thức có thể tác động tiêu cực đến nhu cầu tiêu dùng vàng trang sức trong 6 tháng cuối năm, nhưng tăng trưởng doanh thu của các công ty vẫn sẽ được hưởng lợi từ sự phục hồi sau Covid, vì mức nền so sánh thấp trong 6 tháng cuối năm 2021 do tình trạng giãn cách xã hội kéo dài.

Năm 2023, theo Hội đồng Vàng Thế giới, tổng nhu cầu của ngành đối với vàng và vàng trang sức đạt 43 tấn (tăng 8% so với cùng kỳ) vào năm 2021, nhưng vẫn thấp hơn so với mức trước Covid là 56 tấn vào năm 2019. Năm 2023, dự báo suy giảm kinh tế trên diện rộng sẽ gây áp lực lên nhu cầu tiêu dùng vàng, tuy nhiên tác động và mức độ kéo dài của lạm phát ở Việt Nam sẽ là những yếu tố quyết định đến chi tiêu của người có thu nhập cao đối với hàng hóa không thiết yếu như đồ trang sức.

Do đó, không kỳ vọng nhu cầu trong năm 2023 sẽ vượt mức trước Covid. Tuy nhiên, lĩnh vực bán lẻ trang sức đang trong giai đoạn phục hồi theo hình chữ K trong 2 năm qua, nên các công ty hàng đầu như PNJ đã ghi nhận doanh thu vượt xa mức năm 2019. Do đó, trong năm 2023, doanh thu của PNJ vẫn sẽ tăng trưởng so với giai đoạn trước đại dịch, mặc dù sẽ chậm lại so với mức tăng trưởng năm 2022.

Rủi ro giảm giá là lạm phát và suy thoái sẽ ảnh hưởng tiêu cực đến mức chi tiêu cho các mặt hàng không thiết yếu. Người thu nhập thấp sẽ bị ảnh hưởng đầu tiên, trong khi chi tiêu cho các mặt hàng không thiết yếu của người thu nhập cao vẫn ổn định. Tuy nhiên, nếu tình trạng lạm phát và suy thoái kéo dài, chi tiêu của những người thu nhập cao cũng sẽ bị ảnh hưởng.

LỢI NHUẬN NHIỀU DOANH NGHIỆP ĐÃ ĐẠT ĐỈNH

Về lợi nhuận, theo đánh giá của SSI Research, hầu hết các doanh nghiệp ngành bán lẻ đã đạt đỉnh. Cụ thể, lợi nhuận cả giá trị tuyệt đối và % tăng trưởng so với cùng kỳ của DWG đã đạt đỉnh vào quý 4 năm 2021 nhờ doanh thu máy tính xách tay tăng cao bất thường, do đó tăng trưởng lợi nhuận quý 4 năm 2022 có thể sẽ âm.

Năm 2023, lợi nhuận của DGW có thể vẫn tăng do đóng góp nhiều hơn từ các hợp đồng mới được ký kết (hợp đồng phân phối thiết bị gia dụng thương hiệu Whirlpool và Joyoung), và doanh thu từ các hợp đồng hiện tại có thể vẫn tăng lên (điện thoại di động Xiaomi tiếp tục chiếm thị phần, giá bán iPhone tiếp tục tăng hàng năm).

Lợi nhuận của FRT đạt đỉnh trong quý 4 năm 2021 (cả giá trị tuyệt đối và % tăng trưởng so với cùng kỳ), nhờ doanh thu máy tính xách tay cao bất thường, do đó lợi nhuận quý 4 năm 2022 sẽ giảm so với mức cao của năm ngoái. FRT vẫn có thể tăng lợi nhuận vào năm 2023 (dù rất ít) nhờ thị phần trong ngành bán lẻ ICT tăng lên.

Lợi nhuận năm 2023 của FRT cũng sẽ được hỗ trợ từ lợi nhuận của chuỗi nhà thuốc. Nhờ có kinh nghiệm lâu đời trong kinh doanh bán lẻ dược phẩm, Long Châu sẽ tiếp tục giành thị phần từ các cửa hàng thuốc nhỏ lẻ.

MWG vẫn có thể tăng lợi nhuận nhờ tăng thị phần trong mảng ICT và CE, mặc dù tăng trưởng từ mảng này sẽ thấp. Tăng trưởng lợi nhuận năm 2023 của MWG còn phụ thuộc vào thành công của hoạt động tái cơ cấu BHX được thực hiện trong Quý 2 và Quý 3 năm 2022.

Nếu quá trình tái cấu trúc thành công, tăng trưởng lợi nhuận trong tương lai có thể bắt kịp mức tăng trưởng trước đại dịch mức tăng trưởng 30-40% trong giai đoạn 2017-2019. Trong ngắn hạn, lạm phát gia tăng và chi phí đóng cửa các cửa hàng BHX có thể ảnh hưởng đến giá cổ phiếu MWG, vì vậy không khuyến nghị mở vị thế vào thời điểm hiện tại. SSI Research cho biết sẽ đánh giá lại cổ phiếu khi hoạt động tái cơ cấu BHX cho kết quả khả quan.

Cuối cùng, dự báo PNJ sẽ đạt mức tăng trưởng cao nhất về lợi nhuận trong quý 3 năm 2022 do công ty đã lỗ trong quý 3 năm 2021 vì phải đóng cửa nhiều cửa hàng do các biện pháp giãn cách xã hội nghiêm ngặt.