Thị trường đang có cơ hội giao dịch ngắn hạn, mua cổ phiếu nào tiềm năng?

Thị trường đang mang lại các cơ hội giao dịch ngắn hạn, đặc biệt ở các nhóm ngành có độ nhạy cao với lãi suất như ngân hàng, chứng khoán, và bất động sản – xây dựng...

Trong báo cáo cập nhật triển vọng thị trường chứng khoán tháng 4 vừa công bố, Rồng Việt nhấn mạnh môi trường lãi suất và chính sách sẽ hỗ trợ thị trường trong bối cảnh tăng trưởng lợi nhuận yếu.

Môi trường pháp lý và lãi suất đã có những tín hiệu thay đổi. SBV đã ban hành quyết định giảm lãi suất tái chiết khấu (14/3) và tái cấp vốn (31/3) lần lượt xuống 3,5% và 5,5%, cùng với giảm trần lãi suất huy động ngắn hạn, nhằm tạo điều kiện hạ lãi suất cho vay, khơi thông dòng vốn tín dụng để hỗ trợ nền kinh tế.

Ngoài ra, sau khi Nghị định 08 được ban hành, dự thảo sửa đổi thông tư 16, với các điều kiện mới cho phép các tổ chức tín dụng mua trái phiếu doanh nghiệp phát hành mới nhằm tài trợ vốn lưu động và mua lại các trái phiếu doanh nghiệp không niêm yết, cũng được SBV đưa ra lấy ý kiến và kỳ vọng dự thảo này sẽ mở nút thắt về dòng tiền cho các doanh nghiệp bất động sản.

Đối với các yếu tố từ thị trường quốc tế, Fed, trong bối cảnh một số ngân hàng đổ vỡ gần đây, đã không thay đổi mức đỉnh lãi suất so với hồi tháng 12/2022, mặc dù lạm phát giảm chậm hơn và nền kinh tế tạm thời không yếu như kỳ vọng.

VDSC tin rằng tốc độ giảm của lạm phát trong các tháng tới sẽ có phần nhanh hơn do nền cao năm ngoái, và chính sách thắt chặt của Fed sẽ dần các tác động sâu rộng hơn tới nền kinh tế, rủi ro liên quan tới hệ thống ngân hàng tạm thời trong tầm kiểm soát khi Fed đã hút tiền trở lại trong tuần cuối tháng Ba.

Xét bối cảnh tương đối thuận lợi trên cùng với việc thanh khoản đang có xu hướng cải thiện, các chuyên gia phân tích của VDSC kỳ vọng thị trường chứng khoán Việt Nam trong tháng 4 sẽ có xu hướng tăng và dao động trong biên độ 1.040-1.120.

"Thị trường đang mang lại các cơ hội giao dịch ngắn hạn, đặc biệt ở các nhóm ngành có độ nhạy cao với lãi suất như ngân hàng, chứng khoán, và bất động sản – xây dựng. Ngoài ra, các doanh nghiệp có kết quả kinh doanh quý 1/2023 tích cực hơn mặt bằng chung của thị trường cũng là những cơ hội giao dịch ngắn hạn đáng xem xét", báo cáo nhấn mạnh.

Bên cạnh các cổ phiếu đã được khuyến nghị trong tháng 2 và tháng 3, gồm PVD, PVT, ACB, GMD, FPT, QNS, hai ý tưởng mới được bổ sung trong tháng 4 gồm VCB và KBC.

Với quan điểm là cơ hội ngắn hạn, VDSC khuyến nghị nhà đầu tư chỉ phân bổ 30 – 50% giá trị danh mục cho các ý tưởng đầu tư này, và cân nhắc hiện thực hóa lợi nhuận khi các số liệu kinh doanh quý 1 chính thức được công bố.

Rủi ro giảm dưới khoảng dao động nhiều khả năng sẽ đến từ việc lợi nhuận Q1/2023 tăng trưởng kém hơn kỳ vọng. Tuy nhiên, tác động tiêu cực của yếu tố này có thể sẽ hạn chế do những doanh nghiệp, mà được dự báo có kết quả kinh doanh Q1 không thuận lợi, cũng đã công bố kế hoạch về lợi nhuận khá thấp trong năm 2023, và thị trường cũng đã chiết khấu phần nào các thông tin này vào giá cổ phiếu.

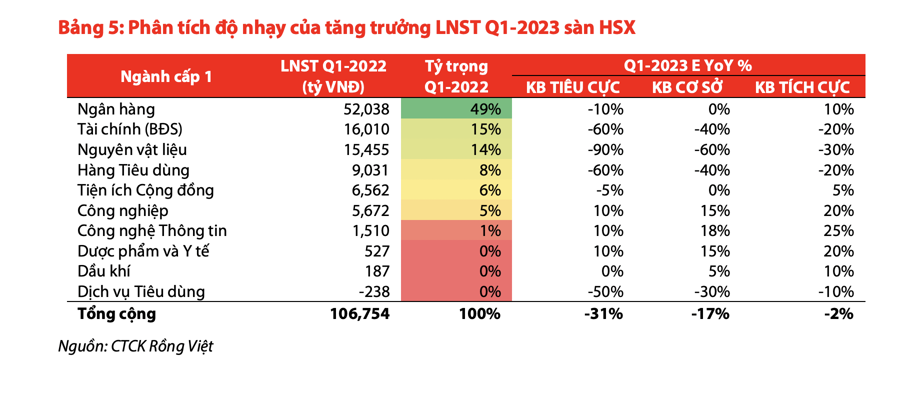

Ước tính lợi nhuận sau thuế quý 1/2023 tăng trưởng âm 17%, dựa trên kịch bản dự báo cơ sở về tăng trưởng lợi nhuận sau thuế của các doanh nghiệp mang tính đại diện cho các nhóm ngành cấp 1 niêm yết trên sàn HSX.

Tăng trưởng Q1-2023 chủ yếu bị kéo giảm bởi ngành nguyên vật liệu, bất động sản và Hàng tiêu dùng, vốn chiếm tỷ trọng cao trong cơ cấu LNST Q1 năm ngoái, trong khi vẫn kỳ vọng lợi nhuận của ngành Ngân hàng đi ngang so với cùng kỳ.

Trong quá khứ năm năm gần nhất, số quý có tăng trưởng âm hai chữ số không nhiều (Q4-2022 và Q1-2022 - làn sóng Covid lần đầu), và trong khoảng thời gian này định giá P/E của VN Index điều chỉnh về vùng quanh 12 lần.

Trong khi đó, kịch bản cơ sở cho tăng trưởng lợi nhuận Q1 đang hàm ý định giá P/E của VN Index tăng lên khoảng 15 lần. Do đó, lo ngại về rủi ro thị trường giảm định giá sau khi mùa báo cáo Q1 diễn ra.

Tuy nhiên, các doanh nghiệp cũng đang dần công bố kế hoạch về lợi nhuận cho năm nay cũng như có ước tính lợi nhuận Q1 sơ bộ trong các cuộc họp ĐHCĐ. Giá cổ phiếu của những doanh nghiệp có kết quả kém đã được chiết khấu tương đối. Do đó, mặc dù quá trình chiết khấu này sẽ tiếp tục diễn ra trong tháng 4, nhưng kỳ vọng của thị trường về tăng trưởng lợi nhuận thấp đang được điều chỉnh dần, khiến mức độ tác động giảm khi các số liệu được công bố đầy đủ có thể sẽ được hạn chế.