Tiền gửi thanh toán của dân cư tuột mốc 1 triệu tỷ đồng

Sau 8 quý liên tiếp ghi nhận mức tăng trưởng dương, tiền gửi thanh toán của dân đã chính thức sụt giảm...

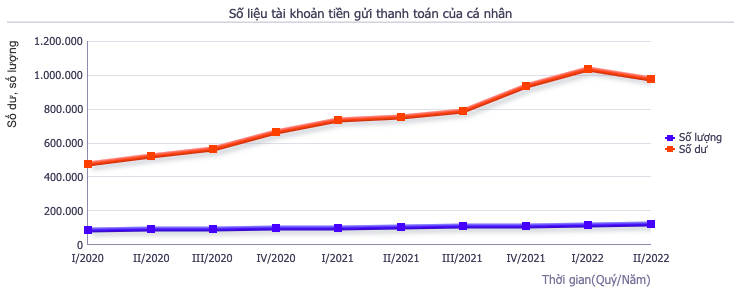

Số liệu mới nhất từ Ngân hàng Nhà nước cho thấy, tại ngày 30/6/2022, số dư tiền gửi thanh toán cá nhân tại hệ thống ngân hàng giảm xuống còn 979.115 tỷ đồng.

Trước đó, số dư tiền gửi thanh toán cá nhân đã có 8 quý liên tiếp ghi nhận mức tăng trưởng dương. Cụ thể, lần gần nhất số dư tiền này sụt giảm là quý 1/2020 khi giảm từ 499.721 tỷ đồng cuối năm 2019 xuống còn 476.524 tỷ đồng. Từ thời điểm sụt giảm đó, số dư tiền gửi thanh toán bật tăng rất nhanh và vượt 1,040 triệu tỷ đồng ở cuối quý 1/2022.

Đà tăng 8 quý liên tiếp được giới chuyên môn đánh giá là kết quả của việc chuyển đổi số trong hệ thống tài chính ngân hàng với các dịch vụ ngân hàng điện tử, ngân hàng số, ví điện tử, kết hợp cùng các hoạt động thúc xẩy mô hình sinh thái tài chính số toàn diện... tạo thuận lợi cho người dân trong sử dụng, thanh toán điện tử.

Bên cạnh đó, tác động của Covid-19 khiến nhu cầu thanh toán không chạm tăng mạnh. Nhiều người từ chỗ không có ý định sử dụng các dịch vụ thanh toán điện tử, đã thay đổi thói quen sử dụng tiền mặt trước đây cũng góp phần làm tăng số dư tiền gửi thanh toán.

Tài khoản thanh toán cá nhân ở đây được hiểu là các tài khoản tiền gửi không kỳ hạn đang hoạt động của cá nhân mở tại ngân hàng để sử dụng các dịch vụ thanh toán do ngân hàng cung ứng.

Các khoản tiền gửi không kỳ hạn thường (CASA) có lãi suất phổ biến chỉ 0,1-0,3%/năm. Mức lãi suất này thấp hơn rất nhiều so với tiền gửi có kỳ hạn cũng thời điểm, dao động từ 3,3-3,6%/năm cho kỳ hạn 1 tháng đến dưới 6; từ 6 tháng đến 12 tháng khoảng 5,1-5,9%/năm. Do đó, đây được xem là nguồn vốn giá rẻ và có ý nghĩa quan trọng trong hoạt động ngân hàng.

Tuy nhiên, như đã nêu, số dư tiền gửi thanh toán đã xuất hiện sự khan hiếm và chính thức tuột mốc 1 triệu tỷ đồng. Diễn biến này có thể được lý giải khi nhìn vào tính chất lỏng lẻo trong cơ cấu cân đối vốn cùng độ nhạy với mức độ thay đổi lãi suất của nguồn vốn.

Hiểu đơn giản, do đang hưởng lãi suất thấp và thể rút ra dễ dàng, khi lãi suất huy động tăng, một phần lượng tiền từ tài khoản thanh toán sẽ được dịch chuyển vào tài khoản tiết kiệm với kỳ hạn dài hơn để hưởng lãi suất hấp dẫn hơn.

Thực tế, hàng loạt ngân hàng nâng mặt bằng lãi suất tiết kiệm, dao động từ 5,5 - 7,55%/năm cho kỳ hạn 12 tháng, cao hơn khoảng 0,7% so với đầu năm. Kéo theo đó, chỉ trong 6 tháng đầu năm 2022, người dân đã mang gần 320.000 tỷ đồng gửi vào ngân hàng.

Ngoài ra, còn 2 lý do quan trọng cũng được giới chuyên môn viện dẫn để lý giải cho hiện tượng tiền gửi thanh toán sụt giảm.

Thứ nhất, sau hơn 2 năm bị ảnh hưởng bởi đại dịch Covid-19, lượng tiền nhàn rỗi của doanh nghiệp và người dân cũng không còn được dồi dào như trước.

Thứ hai, nguồn tín dụng bị eo hẹp bởi các ngân hàng đã sử dụng hết hạn mức ban đầu. Khi khó vay vốn mới, các doanh nghiệp có xu hướng tăng cường tận dụng nguồn vốn nhàn rỗi để tại ngân hàng cho sản xuất kinh doanh và khiến tiền gửi thanh toán giảm.

Theo Công ty Chứng khoán Mirae Asset nhận định, CASA sẽ không có mức tăng tốt như giai đoạn 2020, 2021 trong trung hạn và sẽ có sự phân hoá cục bộ. Trong đó, CASA của các ngân hàng thương mại quốc doanh có thể tăng nhờ thay đổi chính sách thu phí giao dịch, dần bắt kịp với các ngân hàng tư nhân.