Từ “bom nợ” Evergrande: Thị trường trái phiếu bất động sản Việt chưa rạn nứt nhưng thấy rõ bất ổn

Thực tế có nhiều doanh nghiệp Việt đảo nợ tứ tung. Dù chưa vỡ nợ, chưa phá sản nhưng cho thấy dấu hiệu sự bất ổn của thị trường trái phiếu...

Trên đây là nhận định của ông Nguyễn Quang Thuân, Tổng Giám đốc, FiinRatings & FiinGroup tại hội thảo “Trái phiếu doanh nghiệp: Cân bằng giữa lợi nhuận và rủi ro” do FiinRatings tổ chức chiều ngày 18/11.

QUY MÔ THỊ TRƯỜNG TRÁI PHIẾU DOANH NGHIỆP SẼ “VƯỢT MẶT” THỊ TRƯỜNG CHỨNG KHOÁN

Theo báo cáo của FiinRatings, quy mô tín dụng qua kênh trái phiếu doanh nghiệp khá lớn, chiếm khoảng 12% dư nợ tín dụng ngân hàng và khoảng 15% GDP Việt Nam. Trong 9 tháng năm 2021, thị trường trái phiếu doanh nghiệp tăng trưởng tich cực, với tổng giá trị phát hành tăng 29% so với cùng kỳ năm trước và đạt 431 nghìn tỷ đồng.

Trái phiếu doanh nghiệp dần trở thành kênh huy động vốn quan trọng của doanh nghiệp, đặc biệt trong bối cảnh đại dịch Covid khiến dòng tiền doanh nghiệp bị ảnh hưởng.

Trong đó, tỷ trọng giá trị phát hành lớn nhất thuộc về ngành bất động sản, chiếm 40% với giá trị huy động, đạt 172 nghìn tỷ đồng và tỷ trọng này xấp xỉ cùng kỳ năm ngoái. Nhóm các ngân hàng thương mại, chiếm 33% với giá trị huy động đạt 116 nghìn tỷ đồng, tăng 3% so với cùng kỳ.

Ông Nguyễn Quang Thuân, Tổng Giám đốc, FiinRatings & FiinGroup khẳng định: “Thị trường trái phiếu doanh nghiệp sẽ lớn mạnh hơn nữa, bên cạnh kênh tín dụng ngân hàng và chứng khoán. Đặc biệt, thị trường trái phiếu doanh nghiệp được coi là “cứu cánh” trong bối cảnh đại dịch Covid hiện tại khiến nhiều ngành, nhiều doanh nghiệp gặp khó khăn về dòng tiền".

"Trong tương lai, quy mô thị trường trái phiếu doanh nghiệp sẽ vượt quy mô vốn hoá thị trường chứng khoán, giống nhiều thị trường trong khu vực”, ông Thuân kỳ vọng.

Tuy nhiên, để phát triển đến giai đoạn đó, Tổng Giám đốc FiinRatings cho rằng: "Các thành viên thị trường cần hài hoà lợi ích các bên, để thị trường phát triển bền vững".

Với kênh đầu tư trái phiếu, ông Thuân cho rằng vừa dễ, vừa khó với nhà đầu tư. Dễ ở chỗ, bản chất thu nhập trái phiếu doanh nghiệp là cố định. Khó ở điểm làm sao đảm bảo thu nhập cố định cho nhà đầu tư không chỉ trong tháng sau, mà dài hạn hơn bởi trái phiếu doanh nghiệp có kỳ hạn dài, từ 3-5 năm, trái phiếu ngành năng lượng, hạ tầng lên tới 10, 15, thậm chí 20 năm.

Trong khi đó, hiện nay, thị trường phát triển có dấu hiệu tăng "nóng", nhiều "hạt sạn" khiến nhà quản lý, không chỉ Bộ Tài chính, Uỷ ban Chứng khoán Nhà nước mà Bộ Xây dựng đều đưa ra cảnh báo, mà nhà đầu tư không khỏi lo lắng.

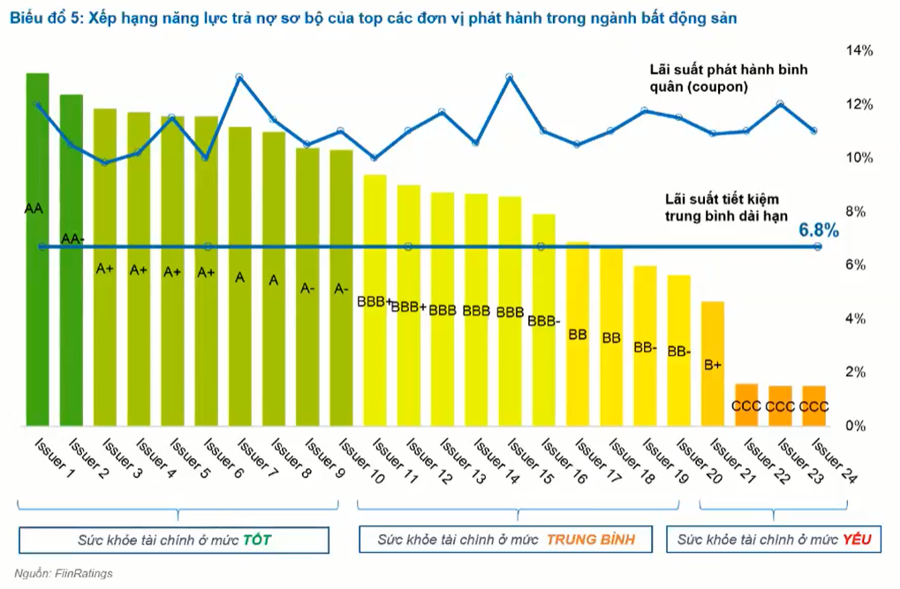

Phân tích cụ thể hơn, ông Nguyễn Nhật Hoàng, Phó phòng Phân tích rủi ro tín dụng, FiinRatings cho biết, trái phiếu doanh nghiệp bất động sản là tâm điểm chú ý khi lãi suất nhóm ngành này lên đến 10,4% trong 9 tháng năm 2021, trong bối cảnh lãi suất tiền gửi tiết kiệm thấp chỉ khoảng 6-7%/năm. Đây là lý do trái phiếu doanh nghiệp là kênh đầu tư phát triển nhanh ở Việt Nam.

Tuy nhiên, khi tổng hợp 24 nhà phát hành bất động sản, sức khỏe nhà phát hành có sự phân hóa cực kỳ lớn.

Chuyên gia FiinRatings khẳng định, dù năng lực trả nợ, rủi ro khác nhau của các nhà phát hành trong ngành bất động sản khác nhau, nhưng lại có chung mức lãi suất, “vàng thau” lẫn lộn.

“Có những rủi ro nhất định liên quan nếu nhà đầu tư mua phải trái phiếu của một đơn vị phát hành có sức khoẻ tài chính yếu”, ông Hoàng nhấn mạnh.

BÁO ĐỘNG TỪ NHÓM DOANH NGHIỆP CHƯA NIÊM YẾT

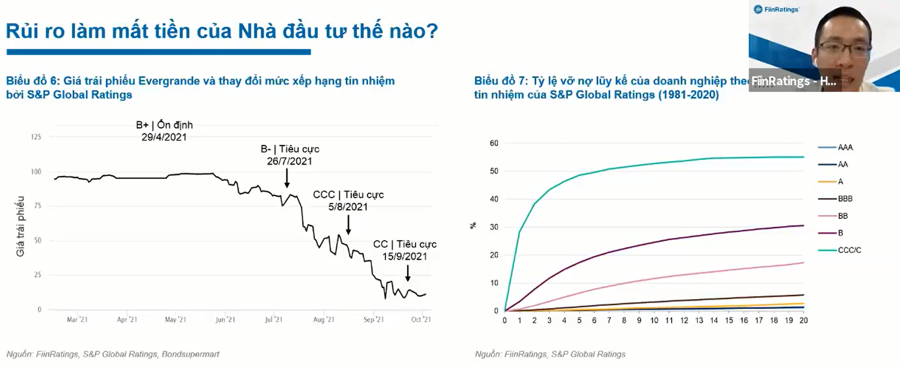

Gần đây, rúng động từ Evergrande, “bom nợ” của nhà phát triển bất động sản lớn thứ hai Trung Quốc mang tên Evergrande, khi "ông lớn" địa ốc này liên tiếp gặp nhiều khó khăn trong thanh toán gốc, lãi đúng hạn, giá; trái phiếu Evergrande mất đến 80 - 85% giá trị, khiến nhà đầu tư không khỏi lo lắng.

Hàng loạt nhà đầu tư băn khoăn, tại sao Evergrande được nhiều đơn vị xếp hạng tín nhiệm uy tín nhưng nhà đầu tư không tránh khỏi rủi ro?

Ông Nguyễn Nhật Hoàng nhấn mạnh, đầu tư trái phiếu có kỳ hạn từ 3-4 năm, nếu nhà đầu tư mua phải trái phiếu của một công ty có tài chính yếu kém, rủi ro mất vốn của trái phiếu xếp hạng thấp như CCC trong 3-5 năm tiếp theo lên tới 90 - 95%, vô cùng lớn. Rủi ro giảm dần theo mức xếp hạng tín nhiệm, vì vậy, xếp hạng tín nhiệm rất quan trọng.

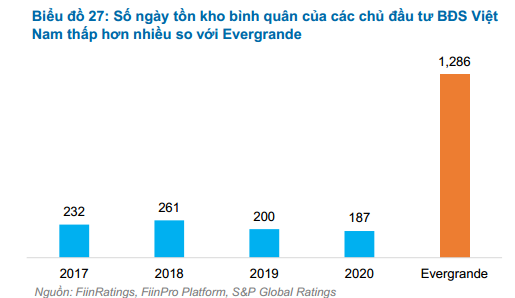

Chuyên gia FiinRatings phân tích, 4 năm gần nhất, tình hình hoạt động kinh doanh Evergrande yếu đi rõ rệt. Biên lợi nhuận gộp giảm từ 36,1% xuống 24,2%. Số ngày tồn kho năm 2020 là 1.286 ngày, nghĩa là, nếu không tiếp tục phát triển dự án mới mà chỉ tập trung bán dự án cũ, Evergrande cũng mất gần 4 năm để bán hết số hàng tồn kho. Đây là con số rất báo động.

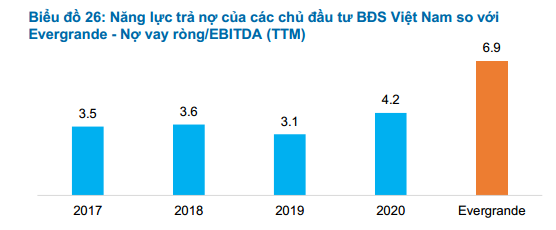

Bên cạnh đó, Evergrande chủ yếu sử dụng nợ vay để tích lũy quỹ đất. Nợ vay/EBITDA (lợi nhuận trước lãi vay, thuế và khấu hao) năm 2020 ở mức rất cao, lên đến 6,9 lần, với gánh nặng nợ quá lớn, nghĩa là nếu dùng dòng tiền hoạt động kinh doanh, doanh nghiệp mất đến 7 năm mới trả được nợ.

Trong khi đó, kỳ hạn trái phiếu ngắn, chỉ vài năm. “Doanh nghiệp sử dụng tỷ lệ đòn bảy tài chính lớn trong khi tình hình kinh doanh có vấn đề, dẫn đến rủi ro thanh toán nghĩa vụ tài chính”, ông Hoàng nhấn mạnh.

Soi sức khỏe tài chính của các doanh nghiệp bất động sản Việt Nam, ông Hoàng khẳng định tốt hơn nhiều Evergrande.

Cụ thể, số ngày tồn kho của chủ đầu tư bất động sản Việt Nam chỉ có 500 đến 700 ngày, chưa đến 2 năm, của Trung Quốc hơn 4 năm.

Thị trường bất động sản Việt Nam cũng chưa phát triển quá nóng như thị trường bất động sản Trung Quốc.

Bên cạnh đó, năng lực trả nợ của chủ đầu tư Việt Nam tốt hơn nhiều so với Evergrande. Nợ vay ròng/EBITDA doanh nghiệp Việt khoảng 3-4 lần, tương ứng kỳ hạn trái phiếu đang phát hành, trong khi Evergrande khoảng 7 lần.

Tuy nhiên, chuyên gia FiinRatings cũng lưu ý: "Dù sức khoẻ tài chính chưa đáng quan ngại, nhưng nhà phát hành trái phiếu bất động sản Việt Nam phân hoá cực kỳ lớn, đặc biệt là doanh nghiệp chưa niêm yết".

Trong 9 tháng năm 2021, lượng phát hành trái phiếu doanh nghiệp chưa niêm yết lên đến 100.000 tỷ đồng, gấp 5 lần doanh nghiệp niêm yết. Đáng lưu ý, hệ số nợ vay ròng/EBITDA của nhóm nhà phát hành này lên đến 8 lần. So sánh con số 7 lần của Evergrande trước khi gặp khó khăn, thì rủi ro từ nhóm nhà phát hành này rất đáng báo động.

"Thị trường trái phiếu doanh nghiệp chắc chắn sẽ phát triển mạnh mẽ, bởi quy mô dư nợ mới chiếm 15% GDP, sớm hay muộn sẽ vượt mặt thị trường cổ phiếu như một số quốc gia.

Trái phiếu doanh nghiệp sẽ là kênh tài sản trong thị trường vốn, để nhà đầu tư không chỉ bỏ tiền vào bất động sản, đất đai, căn hộ; hay bỏ tiền vào tiền gửi ngân hàng vì lãi suất rất thấp. Nhà đầu tư cũng không chỉ bỏ tiền vào chứng khoán bạo phát, bạo tàn, vào bitcoin hay hình thức phi pháp khác.

Dù vậy, kênh trái phiếu phát triển quá nóng thời gian qua, đến lúc phải nhìn lại và thận trọng. Thực tế có nhiều doanh nghiệp đảo nợ tứ tung, dù chưa vỡ nợ, chưa phá sản nhưng cho thấy dấu hiệu của sự bất ổn. Nhắc đến tín dụng phải có nợ xấu, rủi ro vỡ nợ trái phiếu là có, chỉ khi nào xảy ra mà thôi. Có thể doanh nghiệp phát hành không vỡ nợ nhưng nếu nhà đầu tư không thu được lãi và gốc trong vòng 5-10 năm nghĩa là phải đánh đổi chi phí cơ hội, coi như mất tiền".