Tỷ giá tăng mạnh, doanh nghiệp niêm yết chịu tác động thế nào?

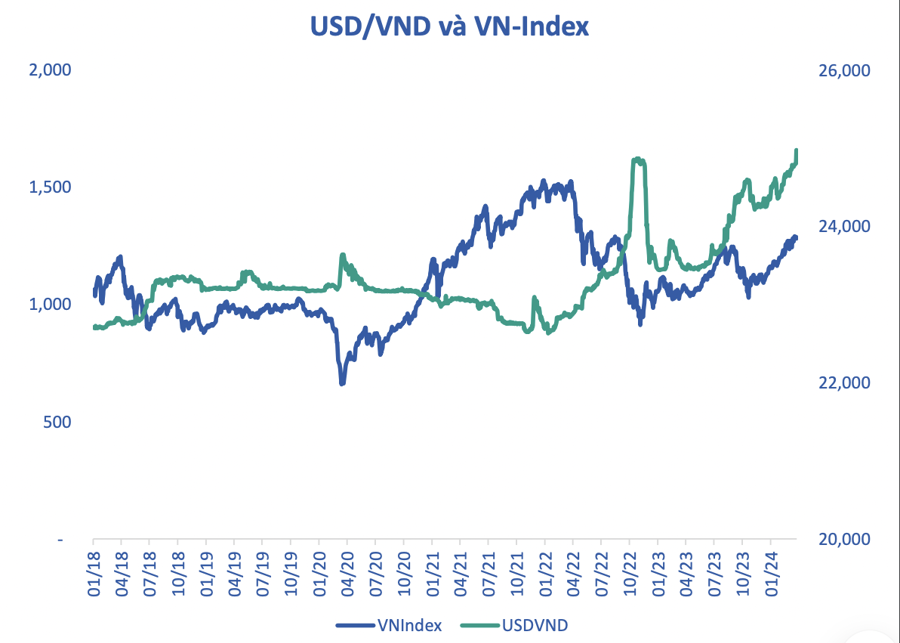

VN-Index hầu hết có biến động giảm với số lần giảm 10/17 lần khi tỷ giá tăng 1%. Mức giảm trung bình của VN-Index là -1,81%, tương ứng mức tăng của tỷ giá USD/VND là 2,08%...

Tính đến ngày 29/03/2024, VND đã giảm 2,11% từ đầu năm so với USD, tỷ giá USD/VND lên mức cao nhất kể từ tháng 11/2022.

Nguyên nhân tỷ giá USD/VND tăng gồm Fed chưa đưa ra thời điểm cụ thể nới lỏng chính sách tiền tệ chỉ số DXY tăng cao trong các phiên gần đây; Tiếp tục tình trạng chênh lệch lãi suất giữa VND và USD trên thị trường liên ngân hàng; Giá Vàng, crypto tăng trong thời gian ngắn; Nhu cầu nhập khẩu tăng, kết năm tài chính của nhiều DN FDI, dẫn đến nhu cầu ngoại tệ tăng.

So với diễn biến đồng tiền các nước khác so với USD, VND vẫn đang có diễn biến ổn định hơn kể từ đầu năm 2023 đến nay.

Theo đánh giá của BSC, tỷ giá USD/VND tăng gây sức ép lên lạm phát và Nhà điều hành, gián tiếp ảnh hưởng đến kỳ vọng về lạm phát và lãi suất; Gây áp lực lên doanh nghiệp vay nợ, thanh toán bằng đồng USD; Tác động đến dòng vốn ngoại trên thị trường.

VN-Index hầu hết có biến động giảm với số lần giảm 10/17 lần khi tỷ giá tăng 1%. Mức giảm trung bình của VN-Index là -1,81%, tương ứng mức tăng của tỷ giá USD/VND là 2,08%.

Tỷ giá tăng tác động tích cực tới các nhóm ngành xuất khẩu gồm: Thủy sản, Hóa chất, Dầu khí, Nhựa, Dệt may, Gỗ, Săm lốp.

Cụ thể, với nhóm thủy sản, VHC, ANV, IDI, FMC, MPC, CMX, ACL: Giá của hầu hết các mặt hàng thủy sản được quote và giao dịch theo đồng USD. Với phân bón, DGC ghi nhận doanh thu xuất khẩu chiếm tỷ trọng lớn, nhập khẩu nguyên liệu chiếm tỷ trọng nhỏ hơn.

Với dệt may, TNG, TCM, STK, HTG: Thị trường xuất khẩu và khách hàng chính của đại đa phần các doanh nghiệp may mặc là từ Mỹ, tuy nhiên hầu hết các doanh nghiệp đều phải nhập nguyên vật liệu đầu vào từ nước ngoài theo chỉ định của khách hàng nên nhìn chung tác động từ tỷ giá tăng lên kết quả kinh doanh không nhiều.

Trong khi đó nhóm trung lập gồm sắt thép, gạo, công nghệ thông tin. Nhóm sắt thép HPG có tỷ trọng xuất khẩu trên tổng sản lượng chỉ ở mức 20%, trong khi 70% nguyên liệu nhập khẩu nên sẽ ảnh hưởng tiêu cực nếu tỷ giá tăng mạnh. HSG và NKG có tỷ trọng xuất khẩu khá cao, nguyên liệu chính (thép HRC) có thể mua từ cả nguồn trong nước và nhập khẩu, sẽ hưởng lợi nếu tỷ giá tăng. Tuy nhiên hoạt động xuất khẩu đang trên đà giảm kể từ tháng 3/2022 do nhu cầu xuất khẩu yếu.

Nhóm công nghệ thông tin: Tỷ giá USD/VND tăng sẽ bù đắp lại Tỷ giá JPY/VND giảm, ngoài ra, các khoản vay bằng USD của FPT cũng sẽ được trả trực tiếp bằng đồng USD từ doanh thu tại thị trường Mỹ nên nhìn chung tác động đến kết quả kinh doanh là không nhiều.

Với nhóm tiện ích: REE, PC1, GEG, BCG: giá điện ở các dự án (trừ dự án chuyển tiếp) được neo theo đồng USD đã bù đắp thiệt hại ở các khoản vay bằng đồng USD. Ngược lại, NT2 bị ảnh hưởng tiêu cực khi giá khí đầu vào được tính theo đồng USD do đó sẽ làm tăng chi phí sản xuất điện và giảm tính cạnh tranh với các loại hình năng lượng khác.

Nhóm tiêu cực có phân bón trong đó DCM và DPM tiêu cực do nguyên liệu đầu vào được tính bằng đồng USD, doanh thu xuất khẩu chiếm tỷ trọng nhỏ.

Trước đó, trong Q1/2024 ghi nhận đà tăng điểm tốt khi VN-Index tăng một mạch 154,16 điểm tương ứng tăng 13,64% so với 31/12/2023 và chỉ số tiến vào cùng kháng cự mạnh 1.280-1.300 điểm.

Số liệu kinh tế vĩ mô cho thấy tín hiệu khởi sắc ở hầu hết các lĩnh vực: xuất nhập khẩu, FDI, đầu tư công… bên cạnh những động thái quyết liệt của Chính phủ, cơ quan quản lý trong việc tháo gỡ những nút thắt để hướng đến mục tiêu nâng hạng thị trường chứng khoán Việt Nam vào 2025 đã tạo động lực tích cực cho thị trường.

Tuy nhiên trong bối cảnh Ngân hàng Nhà nước liên tục hoạt động trên thị trường mở, nhà đầu tư nước ngoài quay trở lại bán ròng mạnh mẽ và sự kiện bất ngờ khi nhóm hacker quốc tế tấn công an ninh mạng vào 1 công ty chứng khoán thuộc Top đầu vào cuối T03/24 khiến thị trường tiềm ẩn những rủi ro.

BSC Research dự báo các kịch bản cho VN-Index năm 2024: Kịch bản tích cực Vn-Index hướng đến 1.425 điểm, Kịch bản tiêu cực tiệm cận 1.200 điểm, Kịch bản cơ sở 1.298 điểm với kịch bản này xác suất cao hơn.

P/E VN-Index kết thúc 29/03/2024 ở mức 15,38 lần, tăng 2,58% so với T2, chiết khấu 2,78% so với P/E trung bình 5 năm và biến động quanh vùng -1 độ lệch chuẩn; P/B tháng 3 ở mức 1. 83 lần. Nhịp tăng ấn tượng của tháng 3 khiến P/E VN-Index tiến gần hơn đến mốc cao nhất trong 1 năm qua. P/E VN-Index dự báo vận động trong vùng 15,5-15,75 trong kịch bản tích cực khi VN-Index tiến đến vùng 1.298 điểm.